Les marchés des changes sont les plus importants et les plus liquides par rapport à toute autre classe d’actifs au monde, principalement en raison des volumes importants introduits par les différents acteurs du marché- des traders particuliers aux entreprises, en passant par les banques commerciales et d’investissement, les hedge funds, et d’autres établissements. Selon l’enquête triennale des banques centrales de la BRI de la Banque des règlements internationaux (BRI) d’avril 2022, le chiffre d’affaires quotidien moyen sur les marchés des changes de gré à gré s’élevait à 7 500 milliards de dollars, en hausse de 14 % par rapport aux 6 600 milliards de dollars d’avril 2019.

Avec tant d’enjeux pour les investisseurs, regardons comment les marchés des changes se sont comportés en 2023 dans un environnement macroéconomique incertain, des taux d’intérêt élevés et des tensions géopolitiques accrues. Viennent ensuite les perspectives pour 2024.

Les marchés Forex en 2023

Les restrictions liées à la pandémie ont été levées début 2023, ouvrant la voie au retour des employés au travail et aux familles qui peuvent passer du temps à l’extérieur dans les restaurants et les centres commerciaux et voyager en vacances. Cependant, l’économie mondiale a continué d’être tourmentée par l’inflation, en partie à cause du conflit russo-ukrainien, ce qui a poussé les banques centrales à prolonger les hausses de taux d’intérêt jusqu’à des sommets de plusieurs décennies jusqu’au troisième trimestre, malgré la menace d’une récession imminente.

Voici quelques thèmes majeurs en 2023 et leur impact sur les devises.

-

Inflation frémissante

L’un des défis majeurs auxquels les gouvernements et les banquiers centraux du monde entier ont été confrontés était une inflation persistante qui a commencé pendant la pandémie et s’est prolongée jusqu’en 2023. Cependant, l’intervention massive des banques centrales mondiales pour relever de manière agressive les taux d’intérêt a contribué à freiner l’inflation par rapport aux sommets de 2022, faisant reculer le dollar américain par rapport aux autres grandes devises. Même si l’inflation a constamment baissé au cours des derniers mois, elle reste au-dessus de la fourchette cible de la plupart des banques centrales mondiales.

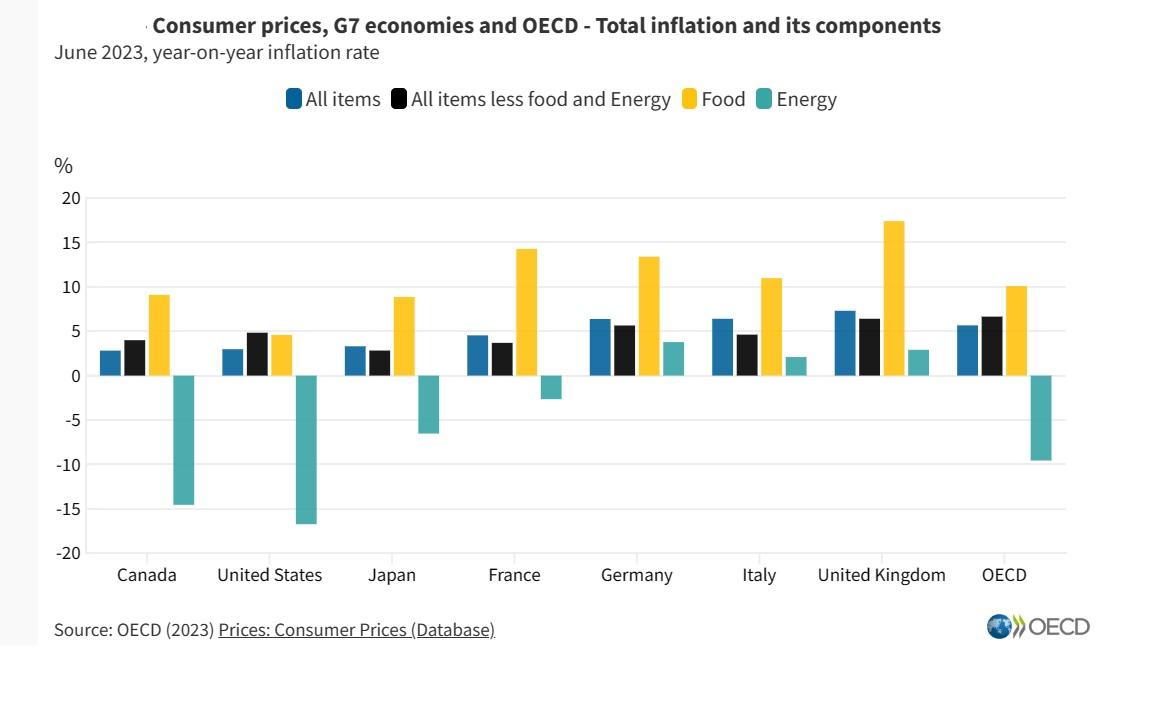

Selon l’OCDE, l’inflation en glissement annuel dans les pays de l’OCDE, telle que mesurée par l’indice de consommation L’indice des prix (IPC) est tombé à 5,7 % en juin 2023, contre 6,5 % en mai et encore plus à l’approche de la fin de 2023.

En novembre, l’inflation globale de la consommation aux États-Unis et dans l’UE était de 3,1. %, tandis qu’il est passé de 4,6 % en octobre à 3,9 % au Royaume-Uni, autant d’indices que les hausses agressives des taux ont conduit les consommateurs à réduire leurs achats, ralentissant ainsi l’inflation.

-

Pivot dans la politique monétaire des banques centrales

Après avoir augmenté les taux d’intérêt de manière agressive en 2022, la plupart Les banques centrales mondiales ont ralenti le rythme de leurs hausses et ont même fait une pause au cours du dernier trimestre de l’année, dans un contexte de baisse de l’inflation et de craintes d’une récession. Certains pays comme la Chine ont fait un effort supplémentaire pour assouplir les taux d’intérêt et étendre les mesures de relance pour stimuler la croissance, élargissant ainsi l’écart de taux d’intérêt avec la plupart des économies développées, à l’exception du Japon, et créant des vents contraires pour le yuan. Pendant ce temps, la politique monétaire accommodante du Japon et l’écart grandissant des taux d’intérêt avec les autres économies développées ont continué à avoir un impact sur le yen, qui a succombé à sa troisième baisse annuelle par rapport au dollar américain et à la livre sterling et à la quatrième par rapport à la monnaie unique européenne.

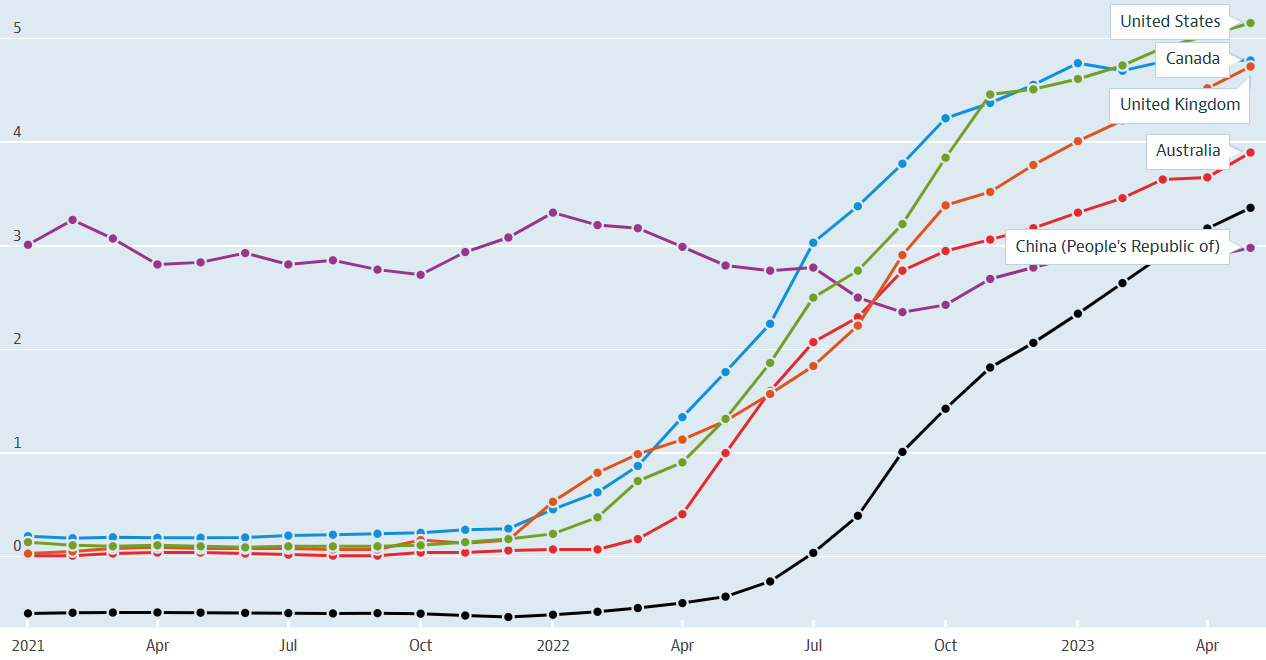

Taux d’intérêt à court terme

Source : OCDE

-

Intégrer les facteurs ESG dans le trading du forex

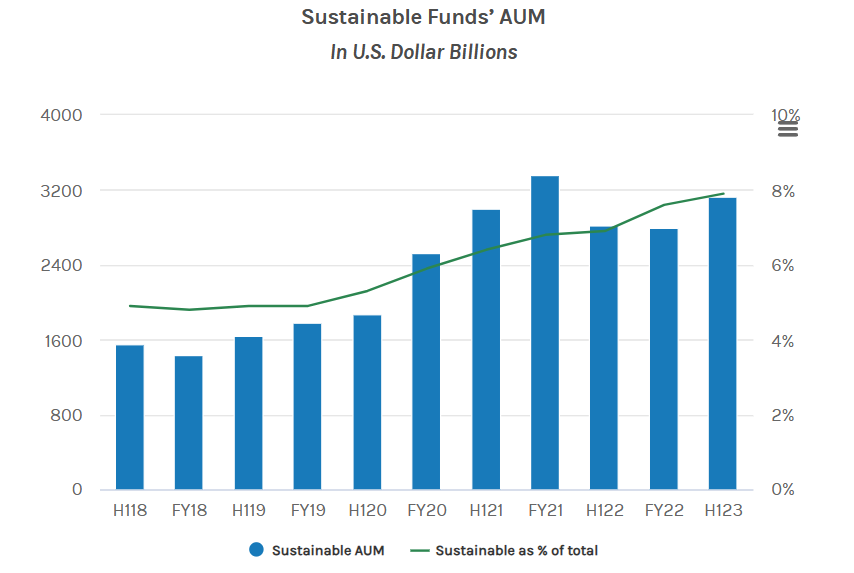

Au cours des dernières années, les acteurs du marché ont également pris en compte les aspects environnementaux, sociaux et de gouvernance (ESG ) comme l’un des critères d’investissement. Bien que les investisseurs n’aient pas encore contribué de manière significative à ces fonds, les actifs sous gestion des fonds durables à la fin du premier semestre 2023 s’élevaient à environ 3 200 milliards de dollars à l’échelle mondiale, soit plus du double depuis le premier semestre 2018.

Actuellement, les banques centrales de change les réserves telles que celles de la Banque nationale tchèque (CNB) sont influencées par des facteurs ESG. Selon ING, la CNB a alloué 3,7 % de ses réserves de change à l’espace ESG, tandis que la Banque centrale européenne (BCE) a investi environ 3,5 % de son portefeuille dans des fonds verts. Les autres critères pris en compte sont l’intégration de mesures ESG par les contreparties du Forex et les banques pour offrir des incitations en matière de change, notamment des frais inférieurs aux clients ayant de bonnes notes ESG. De même, les acteurs du marché pourraient faire affaire avec les banques en fonction de leurs notes ESG.

On ne sait probablement pas encore exactement quel rôle le facteur ESG jouera dans la performance d’une devise par rapport à l’autre. Sur la base de la tendance actuelle, les principaux bénéficiaires sont les banques, les entreprises, les institutions financières et autres qui suivent le cadre ESG.

Source : Analyse du Morgan Stanley Institute for Sustainable Investing à partir des données Morningstar

-

La domination du dollar ralentit dans un contexte de changement géopolitique

Le dollar américain est la monnaie dominante pour le commerce et les transactions internationales depuis des décennies, mais la monnaie américaine a connu une dédollarisation considérable pour la première fois en 2023. Bien que le dollar ait maintenu sa domination transactionnelle, son utilisation dans les transactions commerciales et financières mondiales a quelque peu diminué. Il existe plusieurs facteurs, qui peuvent être globalement décomposés en raisons économiques et politiques.

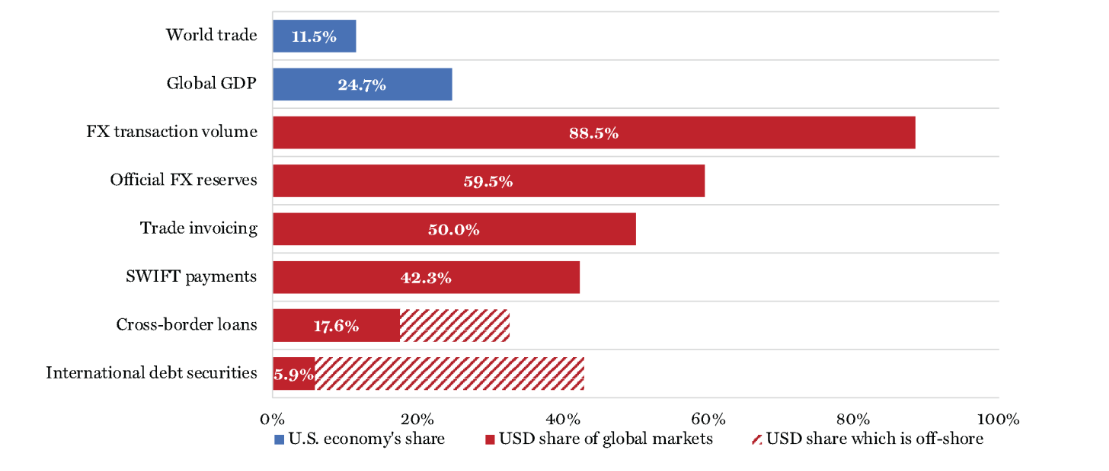

Pour des raisons économiques, les analystes estiment que même si le pourcentage du PIB américain, par rapport à celui des États-Unis, l’économie mondiale a diminué depuis la Seconde Guerre mondiale. et était d’environ 25 % en 2022, le volume des transactions en dollars américains atteignait le chiffre stupéfiant de 88,5 % au deuxième trimestre 2023. En outre, les réserves de change officielles étaient de 59,5 %, avec des volumes importants en dollars pour les factures commerciales, les paiements SWIFT, les transactions transfrontalières. prêts et titres de créance internationaux, selon la BRI. Selon les analystes, le système financier international actuel, libellé en dollars, est biaisé en faveur des États-Unis, mais n’est pas viable à long terme.

Les raisons politiques incluent la militarisation du dollar pour promouvoir la politique étrangère américaine ou punir les pays qui ne correspondent pas aux intérêts américains, ce qui incite certains pays à se méfier d’une trop grande dépendance à l’égard du billet vert. En 2023, nous avons assisté à d’importants échanges bilatéraux sur le yuan chinois, le rouble russe et les monnaies du Moyen-Orient, comme le riyal saoudien et le dinar des Émirats arabes unis. Outre le commerce bilatéral, le dollar a également perdu une certaine influence sur les marchés de l’énergie, où des ventes considérables ont été réalisées dans d’autres devises.

Dollar américain – Réserves et transactions internationales en 2023

Source : internationalbanker.com

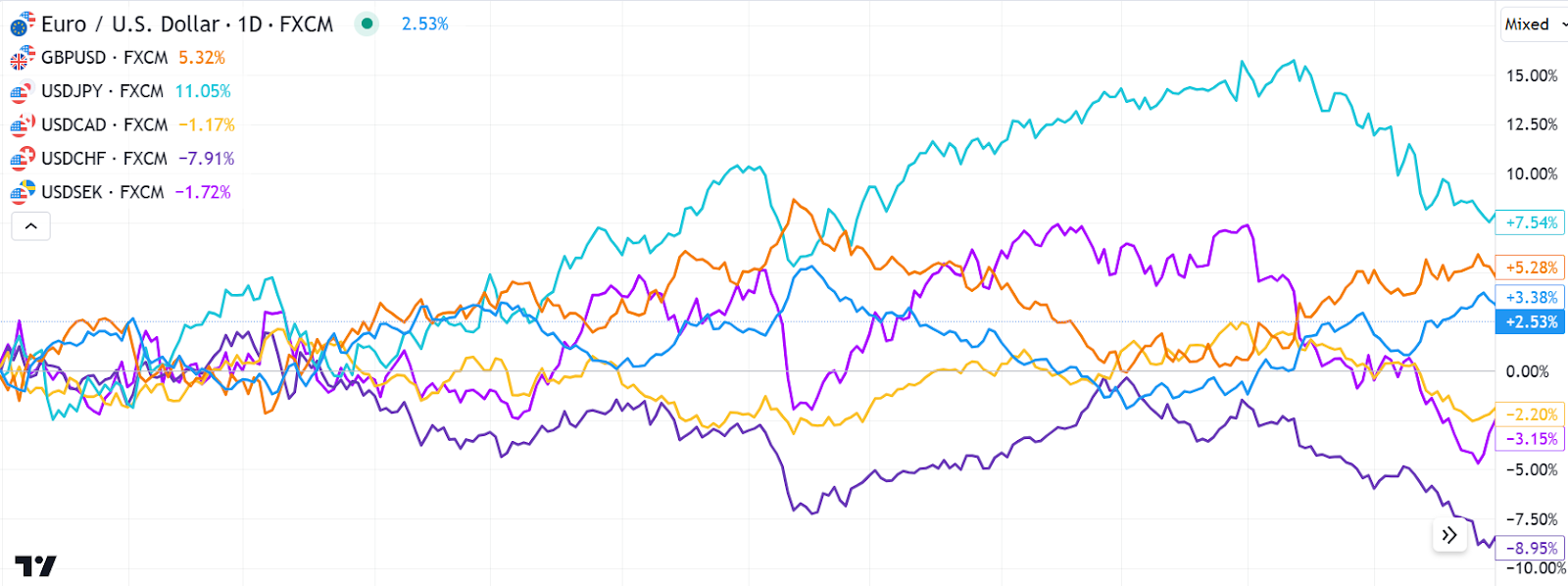

Pour résumer, la monnaie américaine, représentée par l’indice du dollar (DXY), a reculé l’année dernière après avoir culminé à son plus haut niveau en deux décennies en septembre 2022. Même si le billet vert ne s’est pas effondré, il a chuté davantage. de plus de 2,0 % par rapport à ses rivaux dans l’indice pondéré des échanges commerciaux et a chuté de plus de 12 % par rapport au sommet de septembre 2022.

Performance des six devises de l’indice du dollar américain en 2023

Perspectives du marché Forex pour 2024

La plupart des paires de devises ont oscillé dans une bande étroite au cours des premiers jours de 2024, et nos perspectives des marchés mettent en évidence les facteurs critiques suivants qui détermineront la performance des monnaies individuelles en 2024.

-

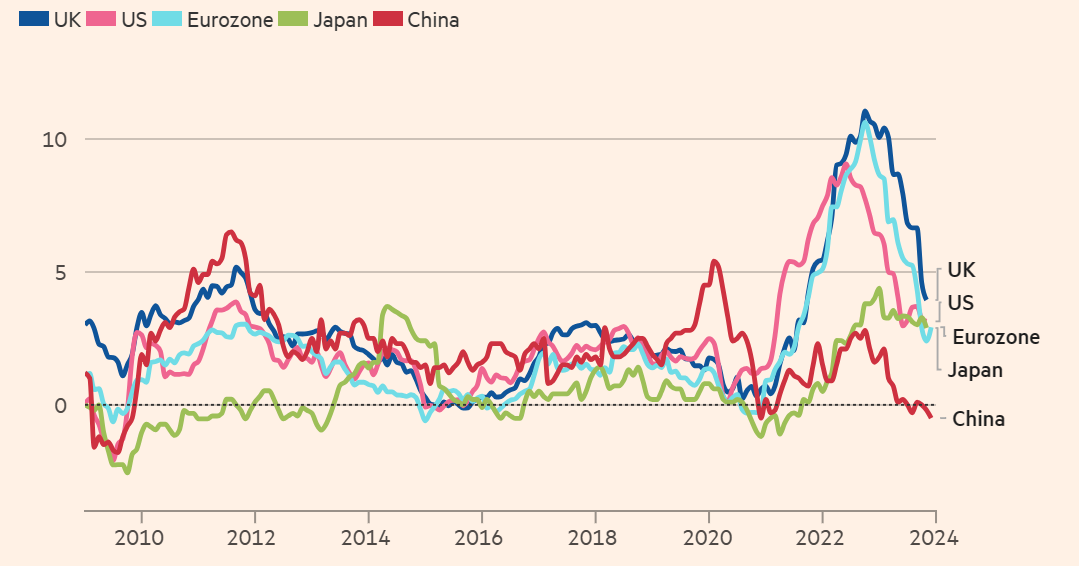

Croissance, inflation et rythme auquel les banques centrales réduisent les taux d’intérêt

Presque toutes les banques centrales qui ont augmenté les taux d’intérêt de manière agressive dans le passé Dans quelques années, on s’attend à ce que les taux soient plus bas cette année, à mesure que la croissance ralentit et que les craintes d’une récession s’accentuent. La performance des différentes devises dépendra du rythme de la croissance économique qui pourrait avoir un impact sur l’inflation d’une manière ou d’une autre, des banques centrales qui maintiendront des taux plus élevés plus longtemps et de celles qui cligneront des yeux en premier.

Parmi les Dans les grandes économies, les analystes s’attendent à ce que l’Union européenne plonge dans une récession au début de cette année, tandis que la croissance au Royaume-Uni devrait rester faible, ce qui signifie que les taux d’intérêt commenceront probablement à baisser à partir du premier trimestre 2024. L’économie américaine, en revanche, , a progressé à un taux annuel de 4,9 % au troisième trimestre, principalement grâce à un marché du travail solide et à des dépenses de consommation robustes. Même si les traders s’attendent à ce que la Fed abaisse ses taux en mars, la probabilité que les décideurs maintiennent les taux aux niveaux actuels jusqu’en mai semble plus probable.

Un sondage réalisé auprès d’économistes par Reuters prévoyait une croissance du PIB américain de 1,2 % en 2024, même s’ils sont divisés sur la question de savoir si les hausses agressives des taux par la Réserve fédérale en 2022 et 2023 entraîneraient une contraction économique, entraînant des baisses de taux et un affaiblissement du dollar américain. Cependant, Morgan Stanley ne prévoit pas de récession. La banque d’investissement s’attend plutôt à ce que la Réserve fédérale maintienne ses taux d’intérêt élevés jusqu’à l’année prochaine.

De son côté, Deloitte s’attend à ce que la Banque du Canada s’aligne sur la Fed et réduise ses taux d’intérêt cette année. Cependant, les réductions de taux se produiront probablement plus rapidement que prévu après que l’économie canadienne ait reculé de 1,1 % au troisième trimestre 2023, la première depuis la baisse annuelle de 0,1 % au quatrième trimestre 2022, tandis que l’inflation s’est maintenue à 3,1 % et que le taux de chômage s’est maintenu à 5,8. % en novembre, tous deux inchangés par rapport au mois précédent.

Inflation à la consommation

Source : Refinitiv, FT

-

Perspectives géostratégiques

Les perspectives sont basées sur des événements géopolitiques et des compromis politiques, entraînant une volatilité des devises. Selon Ernst & Young, les événements actuels en Europe et au Moyen-Orient augmentent considérablement le risque d’une escalade des conflits cette année. En outre, le nombre de pays se rendant aux urnes en 2024 est le plus élevé jamais enregistré dans un passé récent, ce qui augmente le risque de surprises géopolitiques. Les autres événements géostratégiques sont des pays qui se précipitent pour innover et réglementer l’IA, l’une des dynamiques clés de la relation entre les États-Unis et la Chine, naviguant dans un monde multipolaire, avec des pays comme l’Inde, la Turquie, l’Arabie Saoudite, l’Afrique du Sud et le Brésil qui renforcent leur présence dans le monde. agenda international.

Selon JP Morgan, les perspectives de rebond de l’euro en 2024 sont faibles car la région est au bord d’une récession alors que les taux d’intérêt oscillent dans la zone restrictive après que la BCE a relevé les opérations de refinancement de référence La banque d’investissement a des perspectives similaires pour la livre sterling en 2024. Elle s’attend à ce que l’économie britannique connaisse une inflation persistante, avec un ralentissement de la croissance. Ils aimeraient voir dans quelle mesure la politique monétaire de la Banque d’Angleterre aura un impact sur l’inflation, la croissance et le marché du travail avant que les décideurs politiques ne décident de réduire les taux d’intérêt.

En ce qui concerne le yen japonais, JP Morgan estime qu’il y a des problèmes structurels. pèsera sur la monnaie asiatique cette année. Cependant, la banque s’attend à ce que des facteurs à court terme, tels que le changement relatif des taux directeurs, fassent grimper la monnaie au second semestre, même si elle estime que les gains du yen seront légers en raison de la tendance baissière sous-jacente à long terme. #

JP Prévisions de Morgan pour les principales paires de devises en 2024

Prévisions Forex pour 2024 par d’autres banques/analystes de devises

AUD/USD- Perspectives haussières avec un objectif attendu de 0,76 à 0,78 au premier semestre 2024 contre 0,6810 à la fin de 2023.

USD/CAD- Prévision haussière de 1,31 d’ici mi-2024, avec une nouvelle hausse à 1,42 d’ici novembre 2024.

GBP/USD- Perspectives baissières avec un objectif de 1,11 d’ici mi-2024 contre 1,2723 à la fin de 2023.