Uno de los momentos más desagradables y críticos en el trading cuando se utiliza el análisis técnico de indicadores es el equilibrio entre el suavizado y el retraso. Para filtrar los ruidos agudos, debe aumentar el período de suavizado, pero luego, cuando la tendencia cambia, la señal se retrasará. Cuanto más pequeño sea el alisado, más señales falsas vendrán. ¿Cómo minimizar el efecto del ruido y no perderse el comienzo de una nueva tendencia? El indicador Laguerre, que se discutirá hoy, nos ayudará en esto. (Respondemos a la pregunta ¿Cuáles son los mejores brókers de Forex para ganar dinero con el social trading?)

Características del indicador Laguerre

Plataforma de trading: Metatrader 4

Pares de divisas: cualquiera

Timeframe: cualquiera

Tiempo de negociación: depende de su estrategia

Brókers recomendados: Alpari, Forex4you

¿Qué es este indicador?

El indicador Laguerre se ha vuelto bastante conocido desde principios de la década de 2000, cuando John Elers habló sobre un interesante algoritmo de ajuste de precios en su libro "Análisis cibernético de los mercados de valores y futuros". Elers es ingeniero de formación y en los años 70 del siglo pasado trabajó en la creación de equipos diseñados para procesar señales aeroespaciales. Fueron precisamente éstos, sus logros, los que sirvieron de base para la creación del indicador Laguerre. (Sepa ¿Cómo operan los principales bancos mundiales en el mercado Forex?)

Elers es un defensor de la teoría del ciclo y, para desarrollar el indicador de Laguerre, utilizó el análisis espectral de la entropía máxima desarrollado por los geofísicos. En resumen, las fórmulas utilizadas por Elers para calcular el indicador se reducen a la estimación de espectros futuros basados en un conjunto mínimo de datos. Según otra teoría, la aparición del indicador está asociada con la ecuación del famoso matemático francés Laguerre. De una forma u otra, mejor probémoslo en acción. (Conozca Cómo operar el oro (XAU/USD) con éxito y de manera rentable)

El indicador Laguerre es un excelente indicador para usar en el trading de tendencias. A los traders les gusta porque muestra los ciclos de mercado para el período seleccionado del gráfico, mejor que la mayoría de los indicadores estándar del conjunto de plataformas MT4. Este indicador muestra perfectamente el comienzo y el final de las microtendencias, lo que significa que el indicador será principalmente de interés para los comerciantes de swing y los scalpers. Por supuesto, el indicador en sí mismo no es en modo alguno un sistema de negociación independiente, sino que, en combinación con otros indicadores y métodos de análisis técnico, Laguerre puede dar un buen resultado. (Price Action: Cómo operar un rebote en un nivel importante)

De hecho, este indicador es uno de los más simples que desarrolló Elers. Si va a la página web del autor, puede ver muchos desarrollos mucho más complejos, incluidos los principales indicadores con algoritmos de cálculo muy complejos.

Más abajo podrá leer la traducción del artículo "Time Warp" de John F. Elers, que revela con más detalle el principio del indicador. O puede ir inmediatamente a la sección sobre el uso del indicador Laguerre en el trading.

Deformación del tiempo sin necesidad de realizar viajes espaciales

Una de las tareas más desagradables del análisis técnico es evitar hacer trading con señales falsas en el comienzo de una nueva tendencia. Para evitar estas señales, la media móvil se suaviza. Pero al mismo tiempo, el retraso causado por el suavizado a menudo conduce a una disminución catastrófica en la eficiencia de la señal. Por lo tanto, el dilema es este: cómo equilibrar el suavizado y un retraso aceptable. En este artículo, obtendrá nuevas herramientas para resolver de manera más eficiente el problema de suavizado y el problema de retraso asociado. En particular, aprenderá sobre los mejores filtros anti-retraso y el nuevo RSI de Laguerre, un nuevo indicador de análisis técnico modificado de alta velocidad. (Sepa Cómo no pertenecer al 95% de los traders perdedores)

Media móvil (Moving Average)

La media móvil es un indicador simple con un período definido en la configuración.

Promedia los datos para una cantidad de velas especificadas en la configuración. Luego se desplaza hacia adelante una barra y nuevamente muestra el valor medio aritmético del nuevo conjunto de datos (muestra). Entonces todo se repite. De hecho, cada vez que se elimina un desplazamiento, solo se elimina el valor más antiguo y se agrega uno nuevo. En cualquier caso, el valor medio aritmético se determina durante un período fijo. El valor promedio avanza continuamente uno tras otro. Entonces hay un "movimiento" de la media móvil. (Sepa con detalle ¿Qué hará el bróker si empiezo a ganar dinero del trading de manera estable?)

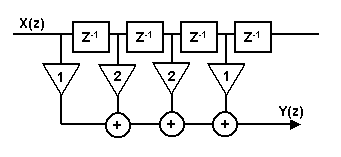

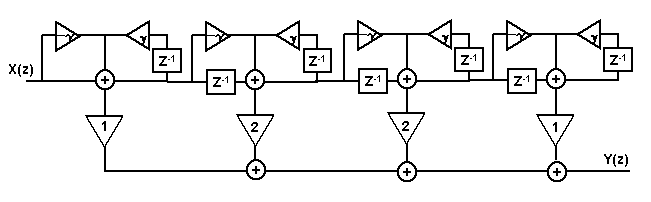

El programador considera este proceso de una manera ligeramente diferente. Él ve que los datos descienden a la línea de retardo fija, que se intercepta para obtener el resultado de cada muestra, y los resultados de dicha intercepción se suman para obtener un promedio móvil. Este proceso se representa en el diagrama de la Fig. 1 para uno móvil con un período de 4 velas. En la Figura 1, el símbolo Z-1 significa que hay una unidad de retraso. Para gráficos diarios, el turno será un día. La característica del filtro en términos de transformación Z es la siguiente: (¿Alguna vez ha pensado en vivir del trading? Descubra ¿Qué hará el bróker si empiezo a ganar dinero del trading de manera estable?)

H(z) = 1 + Z^-1 + Z^-2 + Z^-3

Figura 1. Gráfico de media móvil

Ecuación de una media móvil en formato EasyLanguage:

Filt = (Precio + Precio[1] + Precio[2] + Precio[3])/4;

Es decir, los datos antiguos de la última muestra se promedian gradualmente para lograr un resultado filtrado.

FIR - filtros

Los programadores prefieren el concepto de una línea de retardo con derivaciones debido al hecho de que se pueden desarrollar filtros FIR más generalizados (respuesta de impulso finita) cambiando las amplitudes relativas de las muestras. Por ejemplo, si quisiéramos darle a dos muestras promedio un peso dos veces mayor que los valores más recientes y más antiguos, en nuestro ejemplo de 4 muestras, entonces el diagrama se vería como en la Figura 2. (Conozca los algoritmo y otras reglas diferentes para establecer los stop losses en Todo lo que necesita saber sobre el Stop Loss)

Figura 2. Un diagrama de cuatro elementos de filtro con una respuesta de impulso finita (filtro FIR)

La ecuación del filtro FIR, en formato EasyLanguage, será la siguiente:

Filt = (Precio+2*Precio[1]+2*Precio[2]+Precio[3])/6;

Los factores que enfrentan los precios se denominan coeficientes de filtro. Tenga en cuenta que el filtro siempre se normaliza a la suma de los coeficientes. Este racionamiento se lleva a cabo de tal manera que el valor resultante será el mismo que el original, si todas las muestras tienen los mismos valores. (Aprenda y sea rentable con nuestro artículo Todo lo que necesita saber Martingala en Forex)

La mejor manera de comparar los valores resultantes del promedio móvil y el filtro FIR es estudiar su respuesta de frecuencia.

Respuesta de frecuencia

Como estamos tratando con datos muestreados, la frecuencia más alta que podemos considerar es dos muestras por ciclo. Esto se llama frecuencia de Nyquist (la mitad de la frecuencia de muestreo). Por lo tanto, en los gráficos diarios, un ciclo que consta de dos barras funciona a la frecuencia de Nyquist, que tiene una frecuencia normalizada de 1. Un ciclo de cuatro barras tiene una frecuencia normalizada de 0.5. La relación general entre el período del ciclo y la frecuencia normalizada: (Sepa Para hacer más dinero qué es mejor ¿operar en cfds u operar acciones?)

Frecuencia = 2/Periodo

Respuesta de la frecuencia de una Media móvil

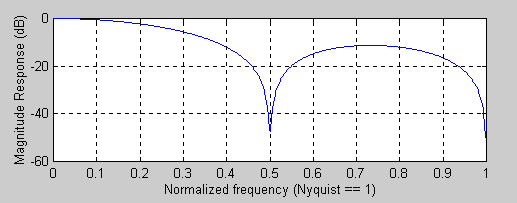

En base a esta idea, la respuesta de frecuencia de la media móvil para cuatro barras se muestra en la Figura 3. La amplitud se expresa en decibelios, y se muestra la escala logarítmica, donde 0 es la mayor amplitud no amortiguada. Como esto tiene lugar en el lado izquierdo del rango de frecuencia, sabemos que la ganancia de frecuencia cero del filtro es cero. Tenga en cuenta que un ciclo de 2 barras y un ciclo de 4 barras están exactamente recortados por la media móvil. El filtrado entre ciclos de 2 barras y 4 barras se reduce solo un poco más de 10 dB desde la ganancia de la frecuencia cero. (Responda a la pregunta ¿Cómo es el trading de Forex en un lugar offshore? Singapur: Leyes y los brókers más populares)

Figura 3. Respuesta de frecuencia de una media móvil con un período de cuatro barras.

Respuesta de frecuencia del filtro FIR

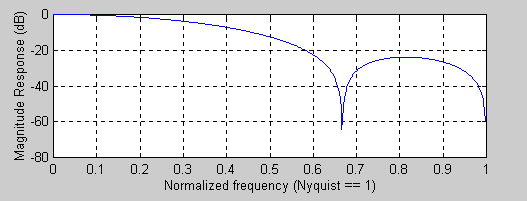

La Figura 4 muestra la respuesta de frecuencia del filtro FIR que se muestra en la Figura 2. La manipulación de los coeficientes mejoró el filtrado, que se convertirá en más de 20 dB. Sin embargo, las frecuencias con el valor mínimo se han movido al nivel de ciclo de 3 barras. Es decir, el rango de frecuencia del filtro es más amplio que el rango de frecuencia de la media móvil. Un rango de frecuencia más amplio significa que los componentes de frecuencia más alta pueden pasar a través del filtro y, por lo tanto, el filtro FIR se suavizará menos que una media móvil de la misma longitud. (Vea como los market makers ven el mercado y cómo lo utilizan a su favor leyendo nuestro artículo Método de trading PVSRA - Mira a las gráficas como las mira los market makers)

Suavizado de filtro FIR

El filtro FIR se puede usar para un suavizado adicional mediante un filtro más grande. Sin embargo, el retraso en el filtro FIR es aproximadamente la mitad de la longitud del filtro. El resultado es que si queremos lograr más suavizado, debemos aceptar el retraso adicional en los filtros convencionales. (Utilice correctamente el Keltner Channel para su estrategia de trading, Estrategia de trading en Forex: El indicador Keltner Channel)

Figura 4. Respuesta de frecuencia de un filtro FIR de cuatro elementos

Función Laguerre

Para describir la característica de transferencia de un filtro, los filtros convencionales usan la transformación Z, donde Z-1 representa la unidad de retraso. Para la conversión aritmética, hay un número semi-infinito de funciones ortonormalizadas. Una de estas funciones se forma a partir del polinomio de Laguerre. La expresión matemática para el resultado de transferencia de Laguerre de orden k es la siguiente: (Conozca los algoritmo y otras reglas diferentes para establecer los stop losses en Todo lo que necesita saber sobre el Stop Loss)

La transformación de Laguerre se puede representar como un filtro de paso bajo de EMA (primer término), seguido de una secuencia de filtro de fase en lugar de un solo retraso (término k-1). Todos los términos tienen exactamente el mismo coeficiente de atenuación y al estudiar la respuesta de frecuencia, vemos que estos son filtros de fase. Si la frecuencia es cero, el término Z-1 tiene un valor de 1 y, por lo tanto, el término toma el valor (1-y)/(1-y)=1. De manera similar, cuando la frecuencia es infinita, Z-1 tiene un valor de -1 y, por lo tanto, el miembro toma el valor (-1-y)/(1+y)=-1. El término tiene ganancia unitaria en todas las frecuencias desde cero hasta infinito y, por lo tanto, es un enlace de fase. Sin embargo, la fase cambia de su valor original al valor resultante en el rango de frecuencia y, por lo tanto, el retraso es variable dependiendo de la frecuencia. El grado en que el retraso es variable depende del valor del coeficiente de amortiguamiento y. (¿Alguna vez ha pensado en vivir del trading? Descubra ¿Qué hará el bróker si empiezo a ganar dinero del trading de manera estable?)

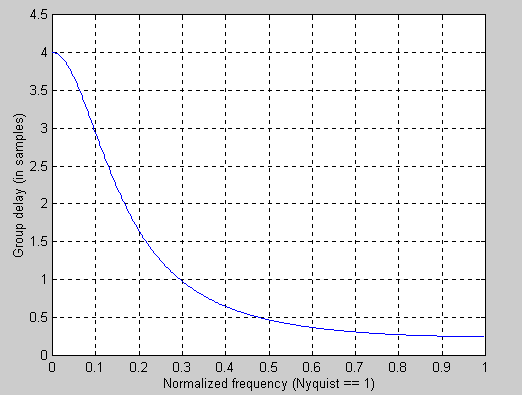

Por ejemplo, la Figura 5 muestra la demora o demora grupal para y=0.6 y g=0.8.

y= 0.6

y= 0.8

Figura 5. El desfase del filtro de fase es una función de la frecuencia y el coeficiente de atenuación

Por lo tanto, podemos hacer un filtro utilizando elementos de Laguerre, en lugar de un solo retraso, cuyos coeficientes son los mismos [1 2 2 1]/6, como el filtro FIR.

La única diferencia es que distorsionamos el tiempo entre períodos de la línea de retraso. El circuito del filtro Laguerre se muestra en la Figura 6.

Figura 6. Circuito de filtro Laguerre

Filtro Laguerre y filtro FIR

La Figura 7 muestra el código EasyLanguage para el filtro Laguerre de cuatro miembros. L0 es el valor resultante del primer término, así como la EMA normal. Los siguientes tres miembros son idénticos en forma. Los cuatro miembros de la línea de retardo de Laguerre se resumen exactamente como si pudiera resumir la línea de retardo lineal para el filtro FIR. El valor de Laguerre resultante es la variable "Filt". A modo de comparación, también se calcula un filtro FIR de la misma longitud. (Sepa cuando pasar de una cuenta demo a una cuenta real con nuestro artículo ¿Cómo y cuándo saber si está preparado para pasar de una cuenta demo a una cuenta real?)

Inputs: Price((H+L)/2),

gamma(.8);

Vars: L0(0),

L1(0),

L2(0),

L3(0),

Filt(0)

FIR(0);

L0 = (1 — gamma)*Price + gamma*L0[1];

L1 = -gamma*L0 + L0[1] + gamma*L1[1];

L2 = -gamma*L1 + L1[1] + gamma*L2[1];

L3 = -gamma*L2 + L2[1] + gamma*L3[1];

Filt = (L0 + 2*L1 + 2*L2 + L3) / 6;

FIR = (Price + 2*Price[1] + 2*Price[2] + Price[3]) / 6;

Plot1(Filt, «Filt»);

Plot2(FIR, «FIR»);

Figura 7. Código de filtro EasyLanguage de Laguerre

La Figura 8 muestra los resultados del filtro de Laguerre y el filtro FIR. Recuerde: ambos filtros tienen la misma longitud. El filtro FIR (línea verde) tiene un retraso de solo 1,5 barras y solo modera los datos de precios. Por otro lado, el filtro Laguerre (línea roja) es mucho más suave y también tiene un retraso más pronunciado. Puede reducir el suavizado y el retraso reduciendo el coeficiente de atenuación. Cuando el coeficiente de atenuación se reduce a cero, el filtro Laguerre se vuelve idéntico al filtro FIR. Esta es una manera fácil de administrar un promedio móvil. Y todavía usa solo unas pocas muestras de datos para calcular. (Gane dinero en el mercado Forex de la manera más simple y sencilla con nuestro artículo Aprenda a operar en el mercado Forex a través del análisis de la oferta y la demanda)

Figura 8. El filtro de Laguerre de cuatro miembros es mucho más suave que un filtro FIR de cuatro miembros normal.

RSI de Laguerre

La historia no termina con filtros ordinarios. Como me gusta decir: "La verdad y la ciencia siempre triunfan sobre la ignorancia y la superstición". Si podemos crear un excelente suavizado con filtros muy cortos, por lo tanto, también debemos ser capaces de crear excelentes indicadores con datos a muy corto plazo. El uso de datos a corto plazo significa que podemos hacer que los indicadores sean más sensibles a los cambios de precios. El indicador RSI de Laguerre se utilizará como ejemplo. (Gane dinero con uno de los patrones más efectivos del mercado Estrategia de trading en Forex basada en el patrón Fakey)

Wells Wilder definió el indicador RSI como:

RSI = 100-100/(1+RS)

donde RS = (Closes Up)/(Closes Down) = CU/CD

RS significa fuerza relativa (Relative Strength). CU es la suma de la diferencia del precio de cierre durante el período de observación cuando esta diferencia es positiva. CD es la suma de la diferencia del precio de cierre durante el período de observación cuando esta diferencia es negativa, pero la cantidad se expresa como un número positivo. Sustituyendo CU/CD en la fórmula y simplificando la ecuación RSI, obtenemos (Sepa Cómo operar con éxito mediante el análisis de la dispersión del volumen (VSA) en Forex)

En otras palabras, RSI es el porcentaje de la suma de los deltas de precios de cierre con una diferencia positiva con respecto a la suma de todos los deltas de precios de cierre para el período de observación.

En el código EasyLanguage (ver Figura 9), generé el indicador RSI usando el tiempo de Laguerre, no el tiempo lineal, usando solo cuatro muestras de datos. En este caso, utilicé un factor de amortiguación de 0.5, pero puede establecer su propio tiempo de amortiguación para que se adapte mejor a su propio comercio. (Sepa Cómo utilizar la estrategia de Forex "Gambito" para operar con éxito)

Inputs: gamma(.5);

Vars: L0(0),

L1(0),

L2(0),

L3(0),

CU(0),

CD(0),

RSI(0);

L0 = (1 – gamma)*Close + gamma*L0[1];

L1 = — gamma *L0 + L0[1] + gamma *L1[1];

L2 = — gamma *L1 + L1[1] + gamma *L2[1];

L3 = — gamma *L2 + L2[1] + gamma *L3[1];

CU = 0;

CD = 0;

If L0 >= L1 then CU = L0 — L1 Else CD = L1 — L0;

If L1 >= L2 then CU = CU + L1 — L2 Else CD = CD + L2 — L1;

If L2 >= L3 then CU = CU + L2 — L3 Else CD = CD + L3 — L2;

If CU + CD <> 0 then RSI = CU / (CU + CD);

Plot1(RSI, «RSI»);

Plot2(.8);

Plot3(.2);

Figura 9. Código EasyLanguage para el indicador RSI Laguerre

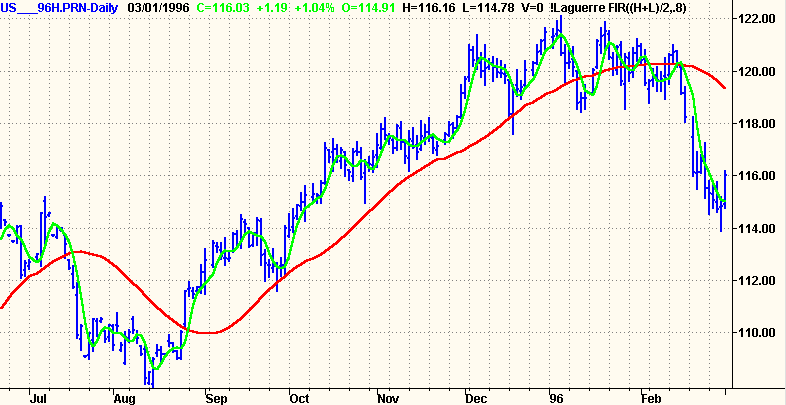

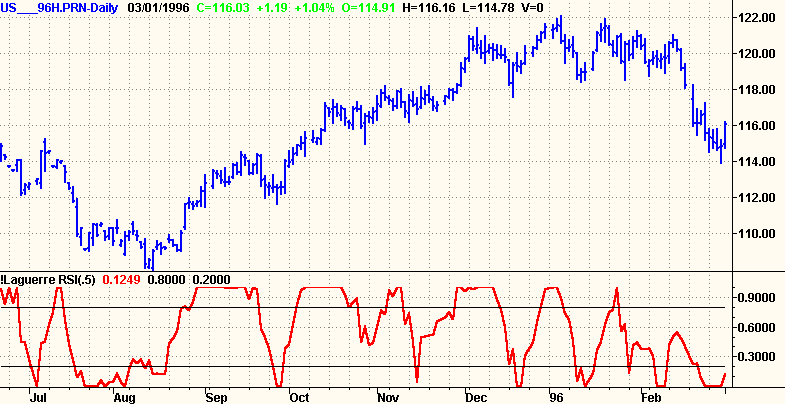

Ejemplo del RSI de Laguerre

La Figura 10 muestra un ejemplo de la reacción del indicador RSI de Laguerre de cuatro términos, ubicado debajo del gráfico de precios. El indicador también tiene niveles de señal del 20% y 80%. Tenga en cuenta que el RSI tiende a moverse de un valor extremo a otro y que la recuperación ocurre rápidamente en cada cambio de precio. (Para comprender la acción que tiene el volumen en el precio lea nuestra Guía completa para el análisis de la dispersión del volumen (VSA) en Forex)

El indicador RSI de Laguerre generalmente se usa para comprar después de que la línea cruza el nivel del 20% de abajo hacia arriba, y para vender después de que el precio cruza el nivel del 80% de arriba a abajo. Pero, al igual que con el RSI regular, también puede crear reglas comerciales más complejas. (Si no quiere perder más dinero en el trading en Forex, utilice la estrategia Inside Trend System - El sistema de trading perfecto para aquellos que ya están cansados de perder dinero)

Figura 10. El indicador RSI Laguerre reacciona rápidamente a los cambios de los precios

RSI de Laguerre en el trading

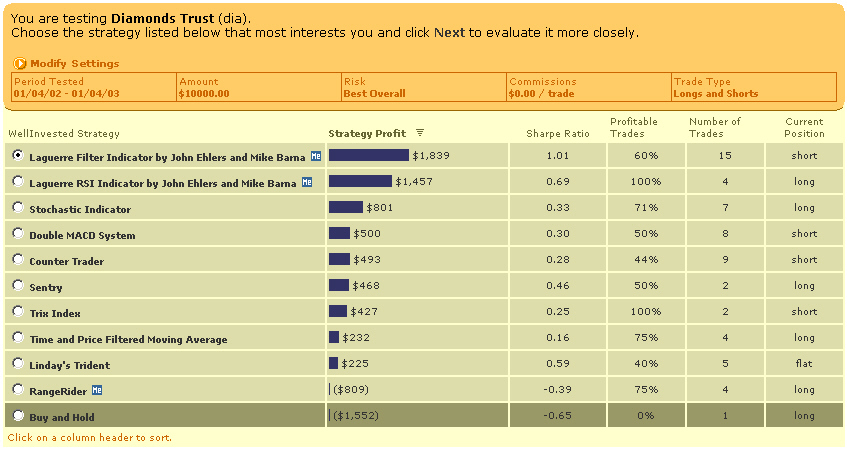

No es necesario aplicar reglas más complejas, ya que el sistema RSI de Laguerre fue el más útil entre todos los sistemas registrados en www.wellinvest.com, su rentabilidad anual según AKSYS Ltd. ascendió a 118,3%. WellInvest.com ofrece una amplia selección de sistemas de negociación automatizados que se aplican a la mayoría de las acciones y futuros que cotizan en la bolsa de valores. El motor de búsqueda en el sitio puede ser muy interesante. Por ejemplo, para un símbolo dado, puede encontrar los sistemas más eficientes, y para un sistema determinado puede encontrar los símbolos de mayor rendimiento. Resulta que los dos sistemas Laguerre fueron los más productivos en el famoso contrato con Diamond Trust en 2002 (ver Figura 11). (Quiere saber ¿Cómo dejar de perder dinero en Forex? Lea este artículo)

Figura 11. Una captura de pantalla tomada de www.wellinvest.com muestra los sistemas comerciales de Laguerre que fueron los más productivos en el acuerdo con Diamond Trust en 2002

Resumen

La transformación de Laguerre introduce una distorsión temporal peculiar en los cálculos. Como resultado, el retraso de los componentes de baja frecuencia del precio es mucho mayor que sus componentes de alta frecuencia. Debido a esta característica, es posible crear filtros de suavizado, para los cuales solo una pequeña cantidad de datos de entrada es suficiente. (Sepa qué hacer cuando un bróker le estafa y le engaña con nuestro artículo ¿Puede realmente recuperar su dinero de un bróker fraudulento?)

Del mismo modo, a través de la distorsión temporal, los indicadores se pueden desarrollar incluso con una pequeña muestra disponible. Dado que estos indicadores se basan en una pequeña muestra, serán más sensibles a los precios más nuevos.

Una mayor sensibilidad ayuda a reducir el tiempo de reacción para abrir una posición, y la reducción del retraso, respectivamente, afecta positivamente la rentabilidad de su operación.

Descripción de la configuración

gamma (por defecto = 0.7): coeficiente para calcular los niveles del indicador. Cuanto más alta sea la gama, más suave será la línea en la salida.

CountBars (predeterminado = 950): el número máximo de barras de gráfico en las que se calculará el indicador.

Cómo usar el indicador en el trading

A pesar de que el indicador Laguerre se considera un indicador de tendencia, se basa en el principio de un oscilador, donde los valores totales están dentro de ciertos límites. En nuestro caso, este es un intervalo de 0 a 1.

El caso de uso más simple es comprar cuando se cruza la línea 0.2 de abajo hacia arriba y vender cuando se cruza la línea 0.8 de arriba hacia abajo. También puede usar la línea del indicador suavizado 0.5 para filtrar las transacciones de acuerdo con el sistema: si Laguerre está por debajo de 0.5, consideramos solo ventas, si está arriba, solo compras. O considere la posibilidad de salir de compras si el indicador Laguerre cruzó la línea 0.5 o 0.8 de arriba hacia abajo y la posibilidad de salir de las ventas al cruzar la línea 0.2 o 0.5 de abajo hacia arriba. (Descubra Todos los secretos del Trading de Alta Frecuencia (HFT))

Veamos un ejemplo simple del uso práctico del indicador Laguerre en una estrategia comercial en el mercado de divisas Forex. El propio John Ehlers señaló que los ciclos en los mercados financieros deben usarse en combinación con técnicas de tendencia, por lo que, por ejemplo, tomaré dos medias móviles. También puede experimentar con líneas de tendencia, canales y otros indicadores de tendencia. (Conozcacómo abrir su propia sociedad o agencia de valores Forex en España)

Tomemos dos medias móviles e ingresemos cuando se crucen, filtrando la entrada usando dos indicadores de Laguerre: uno con gamma = 0.6 y el segundo 0.8. Si el movimiento rápido cruza el movimiento lento hacia arriba, el Laguerre rápido está por encima del nivel de 0.8, y el movimiento lento comenzó a subir desde abajo y cruzó el nivel de 0.2, entramos en compras. Puede salir de sus compras cruzando el indicador lento de Laguerre del nivel 0.8 de arriba a abajo. Para las ventas, lo contrario es cierto. Dicha estrategia junto con un trailing stop puede funcionar con bastante normalidad en el período H4. (¿Quiere ser un trader profesional? Lea nuestro artículo Requisitos para ser un Trader Profesional)

Repito, el indicador Laguerre no es un sistema comercial completo, por lo que debe usarlo junto con otros indicadores o métodos de análisis técnico. Sin embargo, en períodos grandes (desde D1 y superiores), incluso puede sobrevivir con los dos indicadores de Laguerre: rápido y lento. Cuanto más lento se convierta en un indicador de la dirección de la tendencia, más rápido generará señales para ingresar al mercado. (Algo fundamental para operar con éxito en Forex es la elección de un buen bróker, si es la primera vez que va a elegir a un bróker y no sabe cómo hacerlo, le recomendamos que lea nuestro artículo ¿Cómo elegir a un bróker?)

Además, se obtienen resultados interesantes al trabajar con líneas de tendencia y divergencias del indicador Laguerre. Por lo general, el indicador forma una divergencia con el precio poco antes de la ruptura de la línea de tendencia existente y la ruptura de la tendencia. (Si es usted un scalper, lea nuestras 10 reglas básicas para obtener ganancias usando scalping)

Conclusión

El indicador Laguerre es un indicador de tendencia que muestra una línea de tendencia en una ventana separada. Se puede usar como una señal de confirmación para ingresar al mercado, así como un sistema de comercio separado. Este indicador es muy fácil de usar. Se puede usar con éxito tanto para salir de la transacción como como una señal para ingresar. (Si acaba de empezar a operar en el mercado Forex, lea nuestros Consejos para construir un plan de trading exitoso)

Sin embargo, el autor no pudo eliminar por completo el problema más importante de todos los indicadores, el problema del retraso. Sin embargo, el indicador Laguerre da señales con mayor frecuencia y precisión que la mayoría de los osciladores estándar, mientras que la cantidad de señales falsas es notablemente menor que la del mismo estocástico. (Conozca Cómo las manos fuertes consiguen manipular el mercado Forex)