AXITrader

AXITrader

Entre las muchas fuentes de información diferentes que existen en la actualidad, a veces, es bastante difícil encontrar la información necesaria y reunirla en un todo. Esto se debe principalmente al hecho de que la mayoría de los autores de libros, artículos y cursos sobre trading son personas que tienen conocimientos justos de matemáticas. Por lo tanto, muchas cosas se describen superficialmente, y algunos puntos se interpretan de forma totalmente incorrecta. El segundo problema es que muchos amantes del mercado Forex también son personas que no son profundamente conscientes de esta misma matemática, y algunos matices, por ejemplo, en el money management, la gestión monetaria o también conocida como la gestión del riesgo, serían difíciles de entender sin profundizar en el mundo de las fórmulas. (Si quiere ser un trader exitoso no olvide conocer los 4 principios para una negociación exitosa)

Hoy analizaremos qué es el criterio Kelly y cómo aplicarlo en el mercado sin fórmulas complejas ni términos matemáticos. Se omitirán todas las conclusiones y demostraciones, estudios, teoremas y otras dificultades, pero en cambio, les contaré los resultados de todas las cosas terribles enumeradas anteriormente en un lenguaje simple y comprensible. (Aprenda a leer el mercado con nuestro artículo Todo lo que necesita saber sobre las velas japonesas)

La historia del criterio Kelly

Al igual que con las estrategias de D'Alembert y Martingale, el criterio Kelly es muy conocido por los fanáticos de las apuestas deportivas durante muchos años. Intentan resolver el problema de las apuestas óptimas desde el siglo XVIII, con la discusión de la Paradoja de San Petersburgo por Daniel Bernoulli. Incluso en esta pregunta, los puntos de vista están divididos: algunos intentan minimizar la probabilidad de perder todo el depósito para un cierto número de transacciones futuras, mientras que otros, por el contrario, desean que este número de transacciones obtenga el máximo aumento posible. Otro enfoque es evaluar el dinero usando la función de utilidad. En otras palabras, todo se reduce a aprovechar al máximo su depósito. Daniel Bernoulli en el siglo XVIII usó la función de utilidad al tratar de resolver la Paradoja de San Petersburgo, pero sin éxito. (Conozca Cómo las manos fuertes consiguen manipular el mercado Forex)

John Larry Kelly recordó la fórmula en 1956, destacando algunas de sus propiedades interesantes. En ese momento, trabajó para AT&T Bell Laboratories, una empresa de telecomunicaciones, electrónica y sistemas informáticos. Estrictamente hablando, esta fórmula fue aplicada por él precisamente en esta área. Luego, cinco años más tarde, estas propiedades se estudiaron y resumieron en el estudio de Briman. Bueno, y Markowitz decidió aplicar la fórmula a los valores ese mismo año. Y un año después, en 1962, Edward O. Thorp describió el criterio en detalle en la primera edición de su libro Beat the Dealer. Tal es la difícil historia de este criterio, que fue nombrado no en honor al autor real y se extendió en los mercados financieros también por voluntad de una persona completamente diferente. (Si acaba de empezar a operar en el mercado Forex, lea nuestros Consejos para construir un plan de trading exitoso)

¿Qué es el criterio Kelly y cómo calcularlo?

El criterio Kelly tiene una serie de propiedades para un sistema de trading dado con una expectativa positiva y aquí están las más "mágicas" de ellas:

– El tamaño del capital crece indefinidamente;

– La probabilidad de que se arruine el jugador tiende a cero con un número creciente de operaciones.

Y de hecho, al aplicar el criterio Kelly, el capital crecerá más rápido que cuando se usa cualquier otro método de gestión del dinero. De hecho, al determinar el tamaño del lote mediante este método, el trader actúa de manera óptima, pero solo en un caso muy particular. Cuando nos referimos a la más óptima, aquí se entiende que: (Si es usted un scalper, lea nuestras 10 reglas básicas para obtener ganancias usando scalping)

– La consecución de un capital más grande en el menor tiempo posible para una cantidad determinada;

– La consecución del monto máximo del capital después de un número fijo de transacciones.

Huele bien, ¿verdad? Es cierto, y un poco más tarde entenderá el porqué.

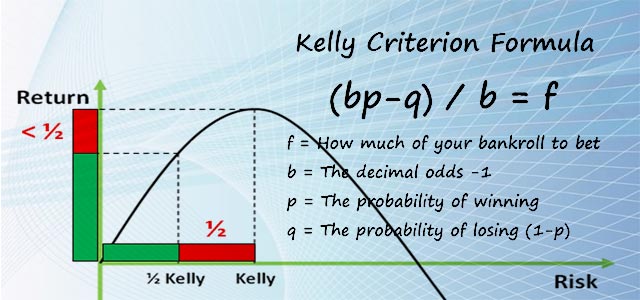

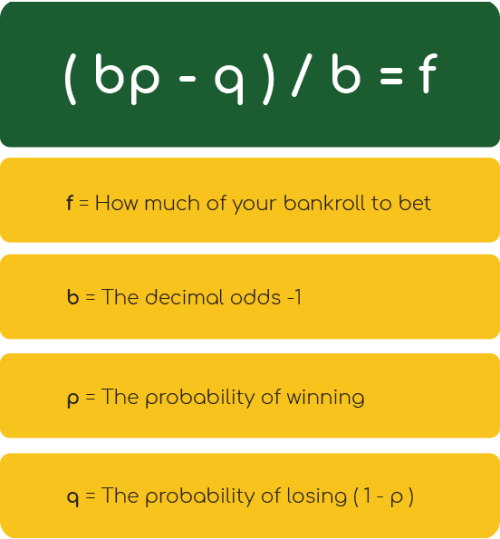

Y para empezar, veamos la fórmula del criterio Kelly. En la literatura, puede encontrar una gran cantidad de fórmulas diferentes para el cálculo, y todas serán verdaderas. Hay muchas variantes de fórmulas de apuestas en la red, que los autores de los artículos también intentan aplicar a los mercados financieros. Las fórmulas más comunes que he encontrado son las siguientes: (Algo fundamental para operar con éxito en Forex es la elección de un buen bróker, si es la primera vez que va a elegir a un bróker y no sabe cómo hacerlo, le recomendamos que lea nuestro artículo ¿Cómo elegir a un bróker?)

X = p-q/w, donde:

p es la probabilidad de ganar;

q es la probabilidad de pérder;

w es el valor promedio de la ganancia (a menudo, también se recomienda usar el valor promedio de la ganancia en relación con la pérdida promedio).

En función de la fórmula, siempre debe apostar x en el tamaño de su capital en cada transacción. Es decir, si x = 0.1, entonces en cada transacción necesita poner el 10% de su capital. La fórmula anterior se llamará además el criterio "simple" de Kelly.

Si el TAKE PROFIT=STOP LOSS, es decir, W=1, la fórmula se simplifica a: F=P(W)-P(L).

Por lo tanto, si la probabilidad de ganar es del 60%, entonces F=20%.

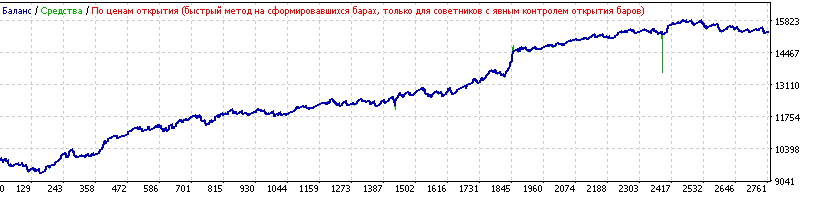

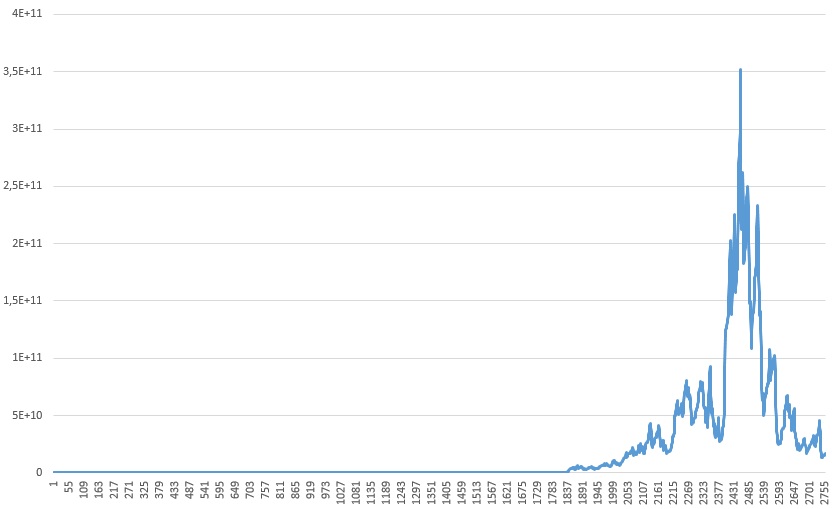

Intentemos aplicar el criterio Kelly, calculado de acuerdo con esta fórmula, al sistema con un stop, tres niveles de take profit, break even, dos tipos diferentes de trailing stop y salida según el estocástico:

El sistema tiene un 78.06% de transacciones rentables con una ganancia promedio de 9.59$ y una pérdida promedio de -25.23$.

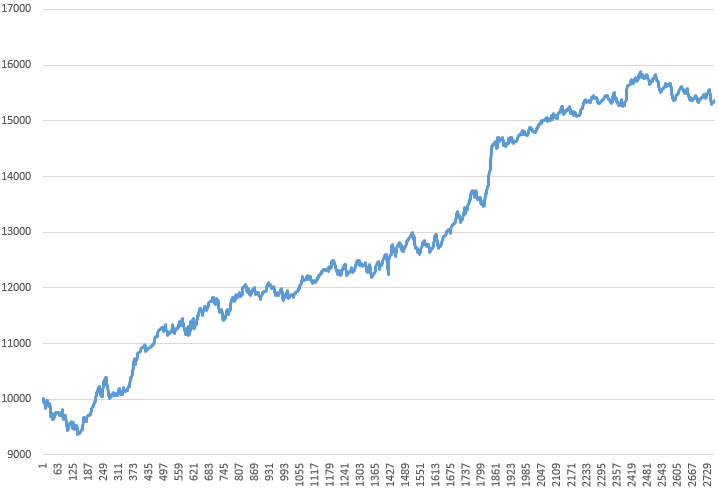

Movamos las estadísticas a Excel para continuar con nuestros cálculos. Construyamos un gráfico de crecimiento de depósitos con un lote fijo de 0.1:

Ahora calculamos para nuestro sistema el criterio Kelly según la fórmula X=p-q/w:

X=78.06-21.94/(9.59/25.23)=20.32%.

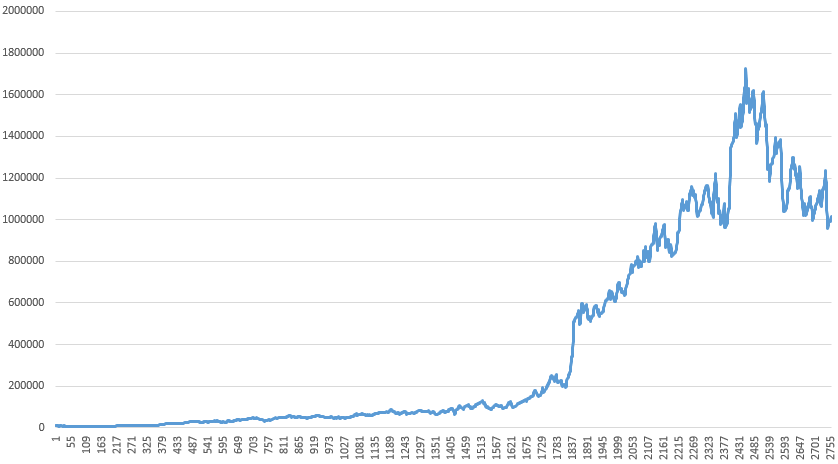

Y su gráfico correspondiente:

Nuestro depósito mostró un máximo de 1 724 000, y luego nos metimos en una serie de transacciones fallidas, que redujeron nuestro balance general a 997,000.

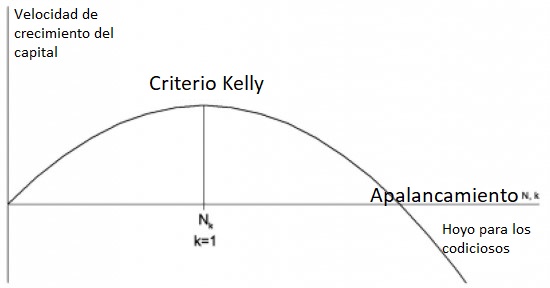

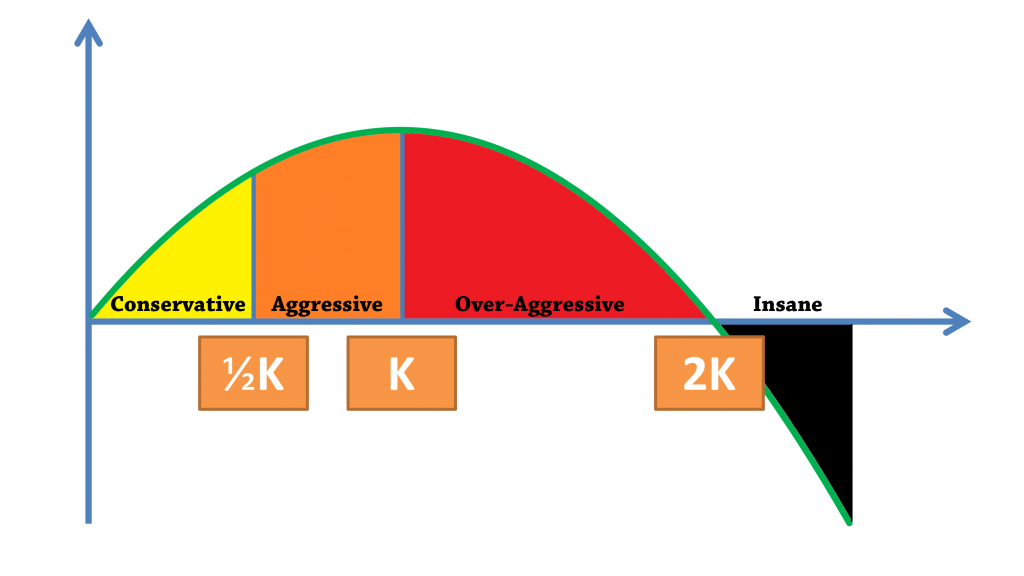

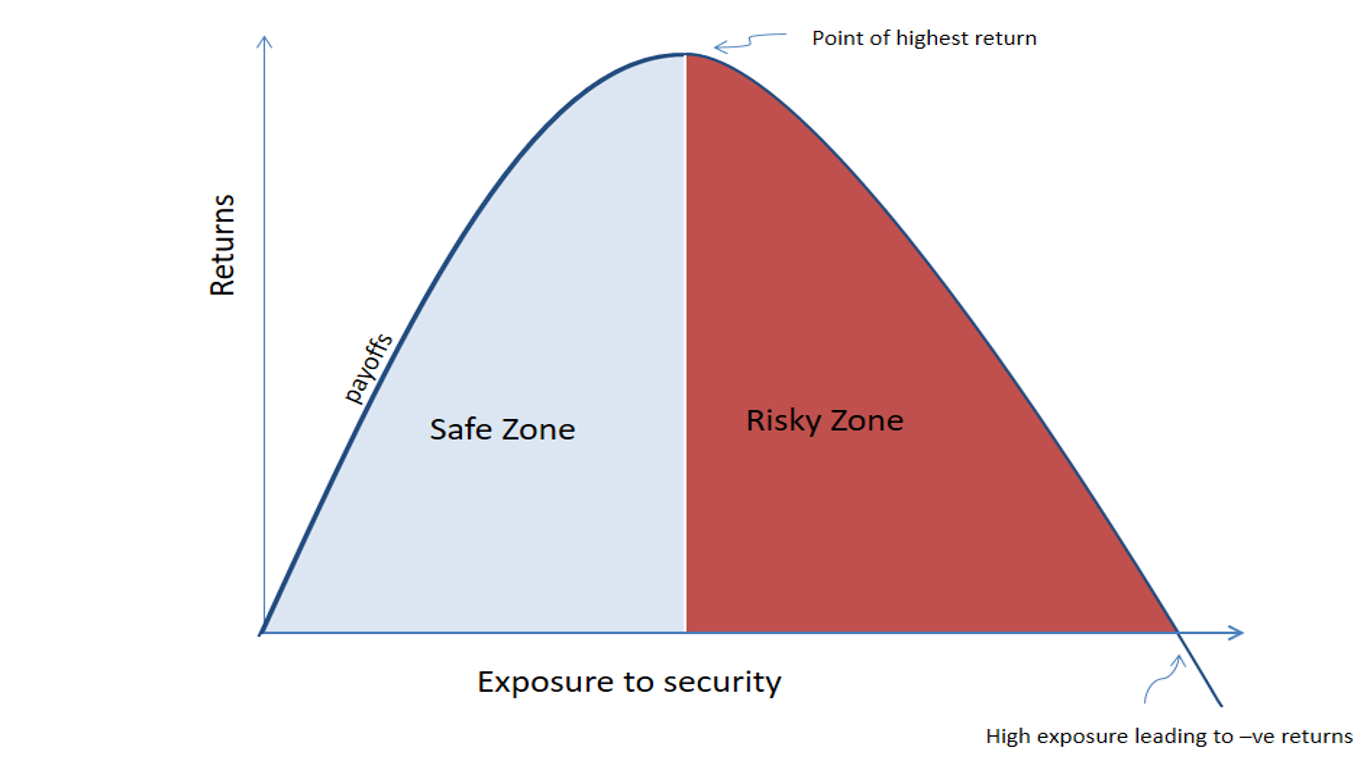

Criterio óptimo de Kelly

La velocidad de crecimiento relativo del capital en función del apalancamiento elegido será proporcional a k-0.5*k^2, donde k es el criterio de Kelly. El primer término es claro: en la primera aproximación, la velocidad debe ser proporcional al apalancamiento, por lo que parece seguir el sentido común. El segundo término describe la pérdida del recálculo, que es prácticamente imperceptible con apalancamientos pequeños, pero aumenta rápidamente con el crecimiento del apalancamiento y, por tanto, Kelly lleva la rentabilidad abruptamente a cero, el territorio de los grandes criterios termina con un "hoyo para los particularmente codiciosos". (¿Quiere ser un trader profesional? Lea nuestro artículo Requisitos para ser un Trader Profesional)

Con un aumento en el apalancamiento, la ganancia crece linealmente, y la pérdida de recálculo, como puede verse en la fórmula, aumenta de manera cuadrática. Esto lleva al hecho de que con un aumento en el apalancamiento, la rentabilidad general del trading crece cada vez menos, y después de alcanzar un cierto nivel óptimo, comienza a caer y pronto se vuelve negativo. Resulta algo extraño: tenemos, por ejemplo, una estrategia bastante buena con muchos trades en verdes, decidimos aumentar el apalancamiento al máximo para exprimir más ingresos y, como resultado, de repente obtenemos una pérdida total de la cuenta. (Conozca cómo abrir su propia sociedad o agencia de valores Forex en España)

La velocidad de crecimiento alcanza un nivel óptimo con un valor de apalancamiento Nk, correspondiente al criterio de Kelly, y con un aumento adicional en el apalancamiento comienza a disminuir, alcanzando rápidamente cero y entrando en la zona negativa para apalancamientos excesivamente grandes ("hoyo para los codiciosos"). Ahora debería quedar claro que existe un apalancamiento óptimo sobre el cual tenemos el rendimiento máximo y, por encima de este, la pérdida del recálculo significa matar al beneficio. Con el aumento en el apalancamiento por encima del óptimo, a pesar de la creciente volatilidad de la cuenta, el beneficio total es cada vez menor. (Descubra Todos los secretos del Trading de Alta Frecuencia (HFT))

Resulta que es imposible aumentar el apalancamiento sin conocer de antemano su nivel óptimo Kelly para la estrategia utilizada. Los resultados pueden sorprender desagradablemente. Por encima del criterio de Kelly, el rendimiento debe disminuir, usted puede volar y entrar en el "hoyo de los codiciosos". Por eso no debe utilizar el criterio obtenido sin reducción artificial. (Sepa qué hacer cuando un bróker le estafa y le engaña con nuestro artículo ¿Puede realmente recuperar su dinero de un bróker fraudulento?)

Limitaciones de la fórmula estándar

Casi en cualquier parte no está escrito que, en tal formulación, el criterio de Kelly implica que solo puede haber resultados en el sistema de trading:

-1xApuesta (es decir, el trader pierde en x=0.1 exactamente el 10% del depósito);

+wxApuesta (es decir, ganando w o perdiendo -1).

Tal opción, como puede ver, es un caso bastante especial en el que el resultado de una transacción puede ser solo dos, o bien un stop loss o bien un take profit. Pero una versión más generalizada, donde es posible un gran número de resultados diferentes de cada operación (por ejemplo, en sistemas que usan breakeven, trailing stop y exit a través del sistema), esta opción no funcionará. (Invierta y gane dinero en 2019 con nuestros Consejos para inversores en 2019. Qué debe incluir en su cartera)

Por lo tanto, es necesario generalizar la fórmula para calcular el criterio de Kelly. Omitiendo los cálculos teóricos, pruebas y formulaciones, daré solo el resultado final.

Fórmula de prueba de Kelly generalizada

Supongamos que tenemos un sistema de trading que dio los siguientes resultados {ai,ki} con i=0…n, donde k es el número de transacciones con un resultado, a es su resultado, i es el número de transacciones. Para que quede más claro: hicimos un montón de operaciones con el sistema y rompimos estas operaciones según los resultados. Tenemos, por ejemplo, 10 transacciones en breakeven (0%), 30 transacciones con un beneficio del 2%, 20 transacciones con una pérdida del -3% y así sucesivamente. Podemos tener tantas opciones como sea posible, tantas como i. En cada conjunto, tenemos el número de transacciones con un resultado (k) y el resultado en sí (a). Si a> 0, entonces la transacción o transacciones se cierran con una ganancia, si es <0, entonces con una pérdida. (Si no quiere perder más dinero en el trading en Forex, utilice la estrategia Inside Trend System – El sistema de trading perfecto para aquellos que ya están cansados de perder dinero)

Las transacciones con un resultado cero se pueden descartar, no afectan al resultado final del sistema. Ahora asumiremos que todas las transacciones (o grupos de transacciones con los mismos resultados) se ordenan en orden ascendente, mientras que tenemos al menos un grupo de transacciones perdidas, es decir, a1<a2<a3…<ai. Si no hubo una sola transacción perdedora, significa que hizo algo mal o, si lo hizo todo, entonces sería mejor arriesgar todo el capital en cada transacción. Entonces: (Para comprender la acción que tiene el volumen en el precio lea nuestra Guía completa para el análisis de la dispersión del volumen (VSA) en Forex)

Un sistema de trading con resultados {ai,ki} con i=0…n generará ingresos solo si la suma de todos los aiki>0. Y esto sucede cuando la expectativa matemática del sistema es positiva. Si la suma de todos los aiki es menor o igual a cero, el sistema está condenado a perder y ningún sistema de administración de capital ayudará aquí. (Sepa Cómo utilizar la estrategia de Forex "Gambito" para operar con éxito)

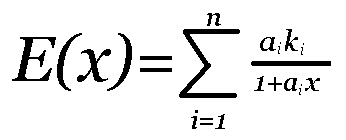

Introducimos la función:

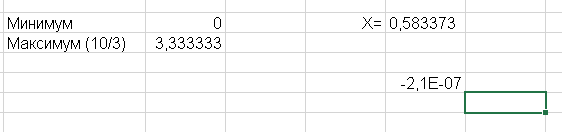

Se sabe que existe y es únicamente 0<f<-1/a1, de manera que E(f)=0. La apuesta óptima es x0=min(f,L).

El riesgo máximo en una sola transacción es exactamente igual a |ai|x0.

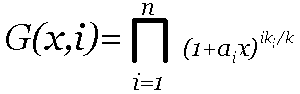

El tamaño promedio del capital después de las transacciones i, asumiendo que el capital inicial es 1, a la tasa x se puede determinar por la fórmula:

Si la apuesta x satisface la condición G (x,1)>1, entonces, al poner x, el operador llegó al éxito.

Y el último punto, referente más bien a la comparación de dos sistemas. Supongamos que tenemos dos sistemas {a1i,k1i} y {a2i,k2i} con expectativa positiva, que se probaron en el mismo intervalo de tiempo. El primer sistema hizo operaciones de i1, y el segundo sistema hizo las operaciones i2, el trader apostó x1 en el primer sistema, x2 en el segundo sistema. Luego, el primer sistema será más eficiente que el segundo si G1(x1,i1)>G2(x2,i2). (Sepa Cómo operar con éxito mediante el análisis de la dispersión del volumen (VSA) en Forex)

Como resultado, al resolver la ecuación del elemento 2, obtenemos el criterio Kelly. Es mejor resolver esta ecuación con la ayuda de programas matemáticos especializados, por ejemplo, MathCAD. También puede utilizar Excel y la herramienta Buscar solución. Los puntos cuarto y quinto se utilizan para evaluar la efectividad del sistema de trading y nos permiten estimar las ganancias de capital promedio. Calculado de acuerdo con esta fórmula, el criterio de Kelly tendrá todas las ventajas enumeradas anteriormente: una probabilidad de arruinarse cero y una tasa de crecimiento de capital óptima. (Si opera con asesores expertos y su trading es automatizado, consiga un VPS gratuito durante un año sin condición alguna leyendo nuestro artículo Servidor VPS gratuito ¿Mito o Realidad?)

Aplicación practica

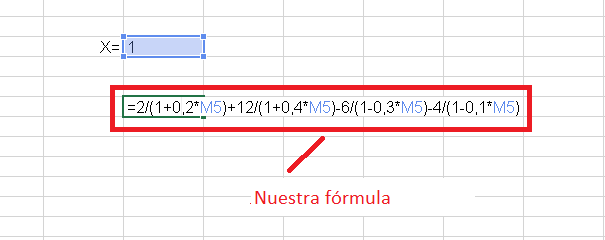

Lo más probable es que, si leyó hasta aquí, aún no entienda cómo calcular el criterio Kelly. Entenderemos un ejemplo simple. Entonces, tenemos un sistema de tendencias que hizo 100 operaciones, 10 de las cuales dieron un resultado de +20%, otras 30 dieron +40%, el resto perdía: veinte por -30% y cuarenta por -10%. Permítame recordarle: los ingresos y las pérdidas se consideran como un porcentaje del tamaño del capital antes de la transacción. El sistema realiza solo 30 transacciones por año; un sistema de tendencias, por ejemplo, en gráfico de Forex diario, operando con un determinado par de divisas. Entonces, tenemos 4 resultados diferentes +0.2, +0.4, -0.3, -0.1, y se repitieron 10, 30, 20 y 40 veces, es decir, tenemos a1…a4 y k1…k4. Para comenzar, verifiquemos que la expectativa sea positiva, de lo contrario no tiene sentido aplicar el criterio de Kelly. Substituyamos en la fórmula el 1º punto: 0.2*10+0.4*30-0.3*20-0.1*40=2+12-6-4=4> 0, todo está bien, el sistema puede obtener un beneficio. Vamos a hacer la ecuación desde el 2º punto: (Gane dinero con uno de los patrones más efectivos del mercado Estrategia de trading en Forex basada en el patrón Fakey)

E(x) = 0.2*10/(1+0.2х) + 0.4*30/(1+0.4х) — 0.3*30/(1-0.3х) — 0.1*40/(1-0.1х) = 2/(1+0.2х)+12/(1+0.4х)-6/(1-0.3х)-4/(1-0.1х) yE(x) = 0. También tenemos un criterio – con E(f)=0 tenemos la única raíz de la ecuación 0<f<-1/a1. a1 = -0.3, -1/a1 = -1/-0.3 = 10/3. Luego usa cualquier programa para resolver la ecuación. Necesitamos seleccionar x por enumeración de tal manera que la ecuación se vuelva cero, mientras que x está en el rango de 0 a 10/3. Usaré la solución de búsqueda de Excel para esto: (Gane dinero en el mercado Forex de la manera más simple y sencilla con nuestro artículo Aprenda a operar en el mercado Forex a través del análisis de la oferta y la demanda)

Nuestra fórmula será la celda objetivo, que debe igualarse a cero al cambiar la celda de X. Esto es lo que obtuve como resultado de la iteración:

Esto es casi cero, pero haciendo algún redondeo a X obtenemos el valor de 0.58. Es decir, la tasa óptima en nuestro caso es el 0.58% del capital. Si utilizo el apalancamiento en el trading, debe llevar los resultados al apalancamiento 1:1. Es decir, sin cambios, puede realizar pruebas de sistemas de negociación con el lote 0.1 en un depósito de 10 000$. De lo contrario, los resultados de cada transacción deben aparecer en el aspecto adecuado. (Sepa cuando pasar de una cuenta demo a una cuenta real con nuestro artículo ¿Cómo y cuándo saber si está preparado para pasar de una cuenta demo a una cuenta real?)

Ejemplo más complicado

Un poco más arriba, di estadísticas sobre el sistema real. Ahora calcularemos el criterio de Kelly para este sistema de comercio utilizando Excel.

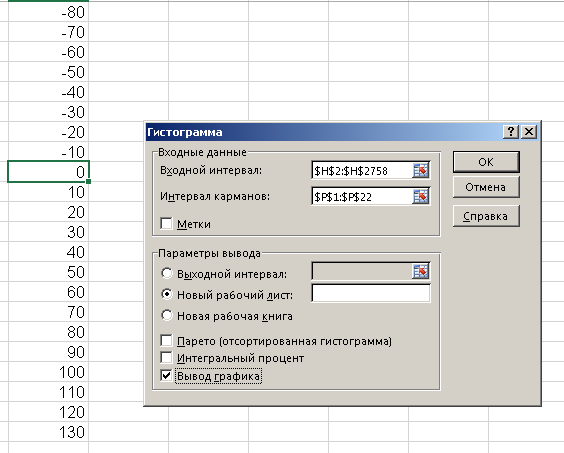

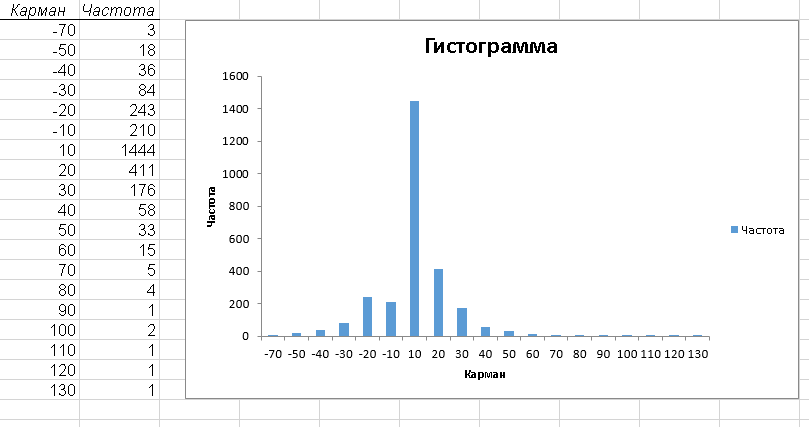

Preparamos los datos para la construcción del histograma:

Tomamos 10 bolsillos:

Construimos un gráfico de barras de distribución de los resultados de las transacciones y eliminamos los resultados cero:

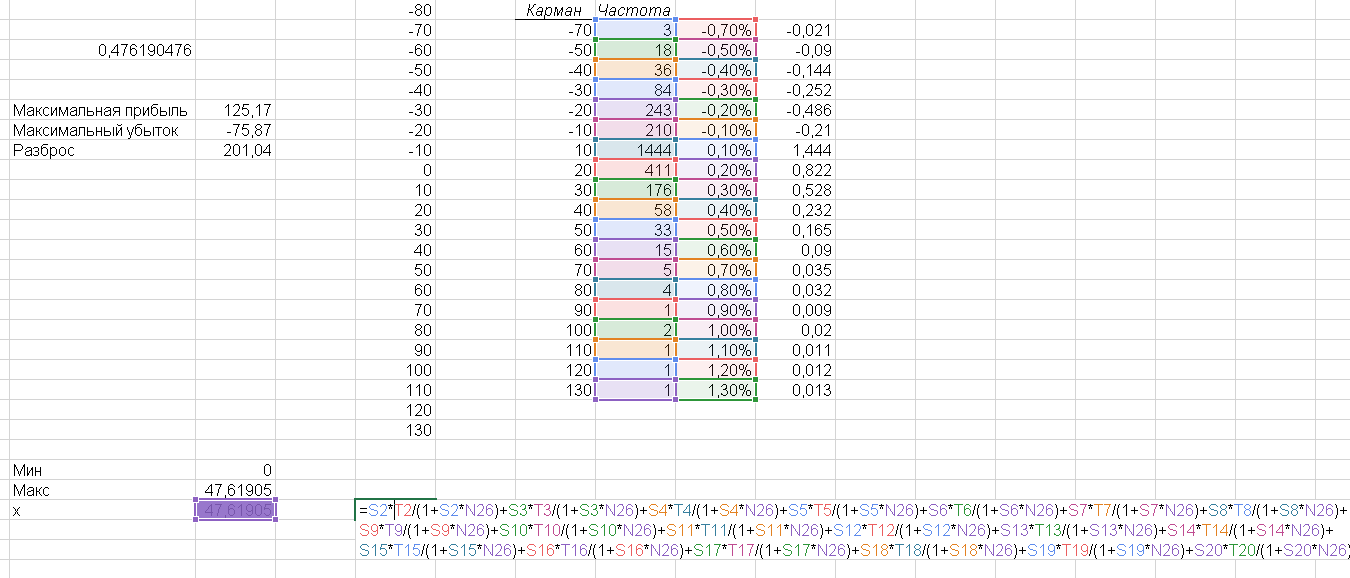

Definimos el mínimo y el máximo de f: 0<f<-1/a1. Para esto encontramos a1. Para hacer esto, calculamos la pérdida máxima como un porcentaje del depósito inicial y la multiplicamos por el número de dichas transacciones. En mi caso es (-70 $/10 000 $)*3 = -0.021. Entonces el máximo f = -1/0.021=47.62. (Sepa responder a la pregunta ¿Los tiburones e inversores institucionales invertirán masivamente en Bitcoin en 2019?)

A continuación, presentamos nuestra larga fórmula:

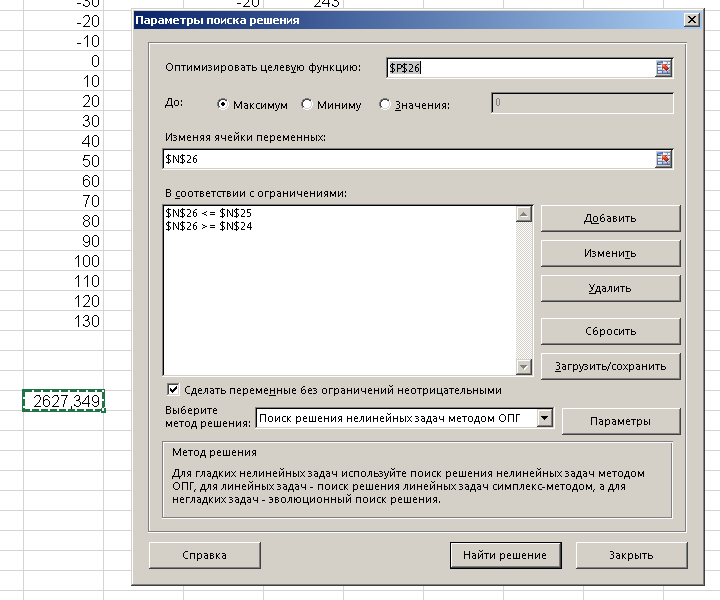

Luego usamos la herramienta "Buscar una solución" y encontramos el criterio de Kelly:

En este caso, es igual a 47.6%:

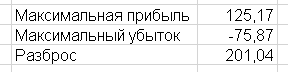

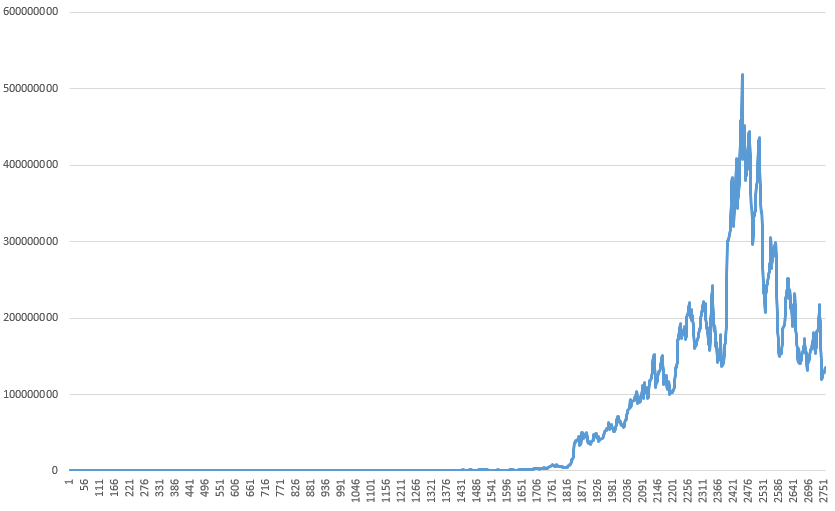

Como puede ver, el crecimiento de los depósitos es aún más significativo, lo que significa que nuestra tasa es más óptima. En este caso, el depósito se redujo a 2000$. Y ahora apliquemos el criterio ligeramente aumentado de Kelly:

Como puede ver, el incremento máximo de depósito alcanzó magnitudes astronómicas, pero tan pronto como comenzó la serie de fallas, rápidamente nos fuimos casi donde comenzamos. En este caso, antes de alcanzar el máximo, bajamos a 250$ en el depósito.

Y en realidad, resulta el crecimiento más rápido del depósito. Pero el drawdrown es extremadamente alto, alrededor del 80%. Si no se equivoca con las pruebas y los cálculos, el criterio de Kelly le indicará exactamente qué porcentaje del depósito debe arriesgar para obtener el máximo rendimiento. Pero tal comercio será, por supuesto, "al borde". (¿Alguna vez ha pensado en vivir del trading? Descubra ¿Qué hará el bróker si empiezo a ganar dinero del trading de manera estable?)

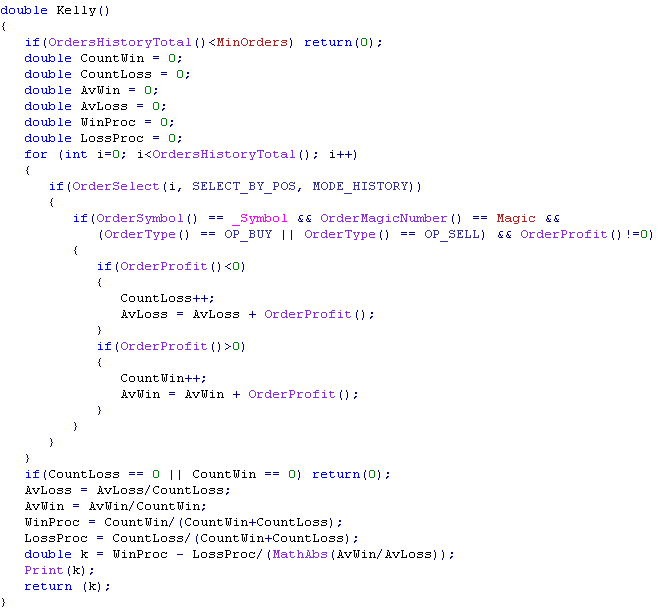

Función de criterio de Kelly para asesores expertos

Bueno, aquí está la función para calcular un criterio simple de Kelly para asesores expertos:

Lo único que se debe recordar al usar el criterio Kelly en sus algoritmos es que la cantidad de transacciones en el historial debe ser lo suficientemente grande. Debe asegurarse de que su sistema haya logrado visitar diferentes condiciones de mercado; de lo contrario, tan pronto como lleguen esas condiciones, entrará en ellas con riesgos excesivamente excesivos y perderá el depósito o la mayoría de él. Aquí hay una demostración visual del criterio de Kelly en funcionamiento: (Conozca los algoritmo y otras reglas diferentes para establecer los stop losses en Todo lo que necesita saber sobre el Stop Loss)

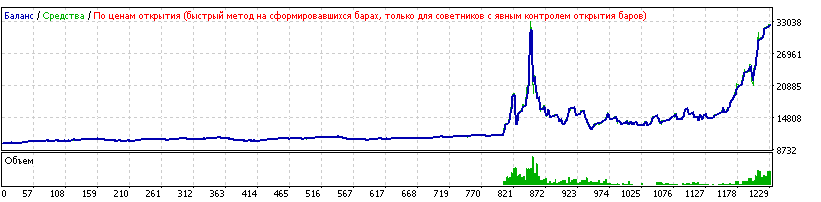

Se utilizaron 800 operaciones, después de lo cual el lote se calculó de acuerdo con el criterio Kelly. Los gráficos tienen una volatilidad muy alta, por decirlo suavemente, es decentemente "tormentoso". Sin embargo, podemos perder el depósito solo si no tenemos suficientes transacciones en el historial, y todo el cálculo está orientado precisamente a obtener el máximo beneficio, sin importar qué suceda. (Utilice correctamente el Keltner Channel para su estrategia de trading, Estrategia de trading en Forex: El indicador Keltner Channel)

Ventajas del criterio Kelly

La principal ventaja del criterio Kelly es la excepcional seguridad del depósito. La probabilidad de quiebra, jugando de acuerdo con el algoritmo propuesto por Kelly, es casi nula. Incluso en el caso de una terrible racha de pérdidas, su capital se reducirá en una cantidad bastante tolerable. Por ejemplo, si, al tener un depósito de 1000 euros, perdemos ocho transacciones en el tamaño del 6.67% del depósito, entonces tendremos 574.19 dólares en nuestra cuenta. Dada la larga "barra negra", es un resultado aceptable, ¿no es así? (Vea como los market makers ven el mercado y cómo lo utilizan a su favor leyendo nuestro artículo Método de trading PVSRA – Mira a las gráficas como las mira los market makers)

Desventajas del criterio Kelly

A pesar de las ventajas obvias que proporciona el criterio de Kelly como un sistema de administración de capital, este enfoque también tiene ciertas desventajas.

– En primer lugar, para calcular el criterio, necesita un historial de transacciones completo. Cuanto más hay, más preciso es el cálculo. Cuando se utiliza para calcular datos insuficientes, corre el riesgo de tomar riesgos demasiado altos y perder el depósito;

– En segundo lugar, el criterio Kelly se calcula para una próxima apuesta específica. La próxima vez deberá volver a calcularse el criterio. Por supuesto, con cada nueva transacción, los cambios no son críticos, pero, digamos, una vez en 5-10 transacciones, el criterio tendrá que ser contado. En general, no es en absoluto difícil aplicar el caso particular del criterio descrito al principio del artículo, pero, estrictamente hablando, no es adecuado en todas partes (en todos los activos); (Responda a la pregunta ¿Cómo es el trading de Forex en un lugar offshore? Singapur: Leyes y los brókers más populares)

– En tercer lugar, la complejidad de los cálculos también limita su uso para los traders manuales que operan durante el día;

– En cuarto lugar, este método de cálculo todavía hace que el programa de depósito sea demasiado volátil. Sí, en teoría, sabemos que no podemos perder un depósito. Pero en la práctica, comerciar con tales riesgos fácilmente le agregará canas;

– En quinto lugar, el criterio simple de Kelly no tiene en cuenta las pérdidas máximas en una sola transacción. Mientras tanto, comerciar con un riesgo calculado por Kelly, por ejemplo, del 40% del depósito y haber recibido una pérdida más del doble del promedio (en general, es algo común) cuando no use un mismo stop los fijado en cada operación, recibirá una llamada de Margen (Margin Call). Desde esta desventaja, nos aliviaremos en parte con una fórmula más compleja que se da más arriba: solo toma en cuenta los resultados, incluida la transacción más rentable. Pero no olvide que no hay garantía de que no tendrá una pérdida máxima aún más grave en el futuro. (Sepa Para hacer más dinero qué es mejor ¿operar en cfds u operar acciones?)

– Y por último, y en sexto lugar, ninguna de las fórmulas del criterio Kelly tiene en cuenta la recepción desigual de transacciones rentables y no rentables. En otras palabras, no tiene en cuenta la posibilidad real de obtener una larga serie de pérdidas. Dicha serie no vaciará su cuenta, pero lo más probable es que pierda todas sus ganancias. (Aprenda y sea rentable con nuestro artículo Todo lo que necesita saber Martingala en Forex)

Conclusión

De hecho, el criterio de Kelly es un área de conocimiento bastante extenso, que es imposible describir en tan solo un artículo. Además, todo esto no requeriría la preparación matemática más débil. Pero para aquellos que no temen las dificultades, el criterio permite calcular: (¿Alguna vez ha pensado en vivir del trading? Descubra ¿Qué hará el bróker si empiezo a ganar dinero del trading de manera estable?)

– La probabilidad de lograr la meta en n intentos;

– La probabilidad de que el capital disminuya a una fracción de x del valor inicial;

– La probabilidad de caer en o por encima del valor especificado al final de un cierto número de intentos;

– La aproximación continua del tiempo esperado para alcanzar la meta;

– La probabilidad de que una estrategia supere a la otra después de n intentos;

– Y también algunas características interesantes más.

Todo esto, así como un montón de integrales y derivados de diferentes órdenes (en general, todo lo que amas) se pueden encontrar en el Criterio de Kelly de Edward Thorp. Grandes profesionales del mundo financiero como William Ziemba y Viktor Hagani aplican el criterio de Kelly en su oficio. (Conozca los algoritmo y otras reglas diferentes para establecer los stop losses en Todo lo que necesita saber sobre el Stop Loss)