与世界上任何其他资产类别相比,外汇市场是最大且流动性最强的,主要是由于各种市场参与者的大量交易——从零售交易者到企业、商业和投资银行、对冲基金、和其他机构。根据国际清算银行 (BIS) 三年期中央银行调查 2022 年 4 月的数据,场外外汇市场日均成交量为 7.5 万亿美元,比 2019 年 4 月的 6.6 万亿美元增长 14%。

投资者面临如此多的利害关系,让我们看看2023年外汇市场在不确定的宏观环境、利率上升和地缘政治紧张局势加剧的情况下表现如何。接下来是 2024 年的展望。

2023 年外汇市场

大流行限制于 2023 年初取消,为员工重返工作岗位、家人在餐厅和购物中心享受户外时光以及度假旅行铺平了道路。然而,全球经济继续受到通胀的困扰,部分原因是俄罗斯和乌克兰冲突,促使各国央行将利率上调幅度延长至数十年高点,直至第三季度,尽管经济衰退的威胁迫在眉睫。

以下是2023年的一些主要主题及其对货币的影响。

-

通货膨胀

世界各国政府和央行行长面临的主要挑战之一是粘性通货膨胀,这种通货膨胀在大流行期间开始并持续到2023年。然而,全球央行大规模干预大幅加息,帮助通胀从 2022 年的峰值回落,导致美元兑其他主要货币处于不利地位。虽然过去几个月通胀持续下滑,但仍高于大多数全球央行的目标范围。

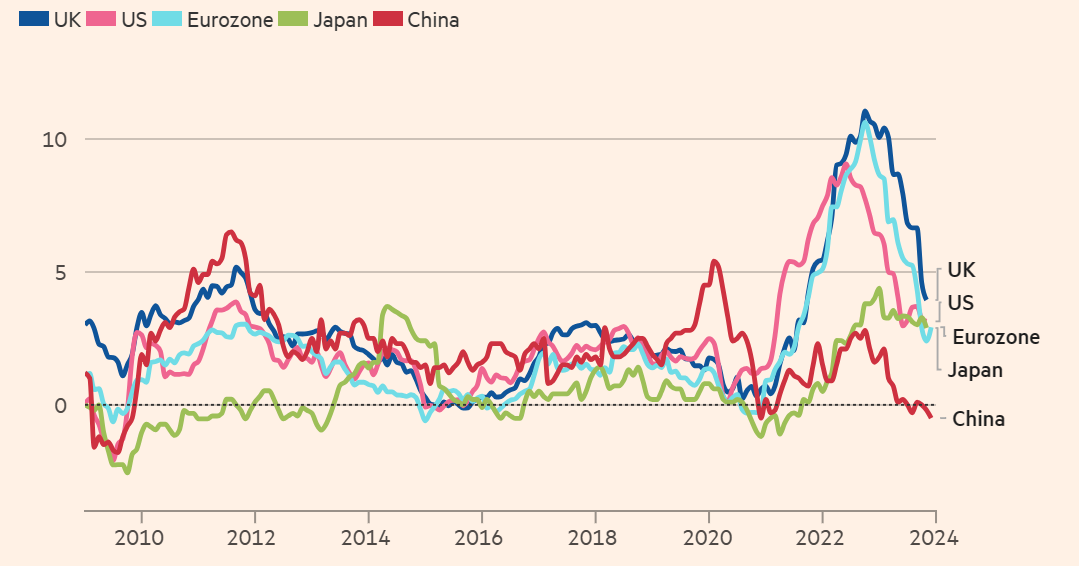

根据经合组织的数据,经合组织国家的同比通胀率(以消费者衡量)价格指数 (CPI) 从 5 月的 6.5% 下降至 2023 年 6 月的 5.7%,并且随着 2023 年底的临近,进一步下降。

截至 11 月,美国和欧盟的总体消费者通胀率为 3.1 %,而英国则从 10 月份的 4.6% 下滑至 3.9%,所有这些都表明激进的加息导致消费者减少购买,从而减缓通胀。

-

央行货币政策的枢轴

2022年大幅加息后,大多数央行由于通胀数据下降和对经济衰退的担忧,全球央行放慢了加息步伐,甚至在今年最后一个季度暂停了加息。中国等一些国家不遗余力地放松利率并扩大刺激措施以刺激增长,扩大了与除日本以外的大多数发达经济体的利差,并对人民币造成了阻力。与此同时,日本宽松的货币政策以及与其他发达经济体不断扩大的利差继续影响日元,日元兑美元和英镑汇率第三次年度下跌,兑欧洲单一货币第四次下跌。

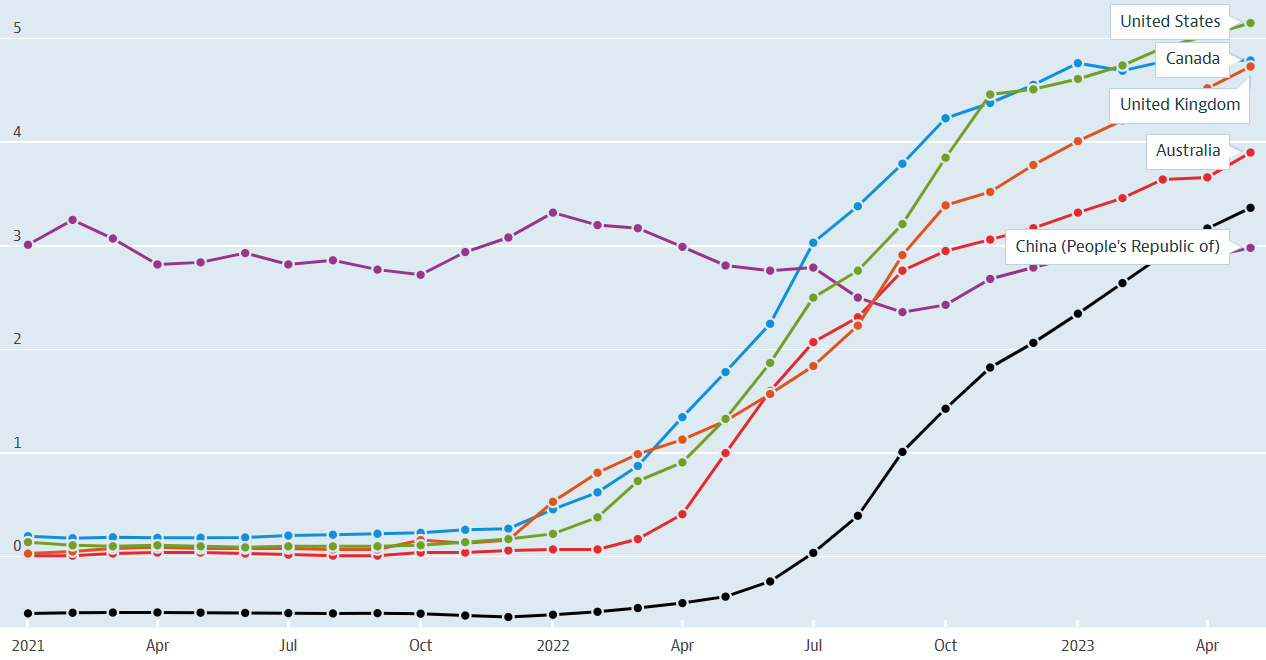

短期利率

来源:OECD

-

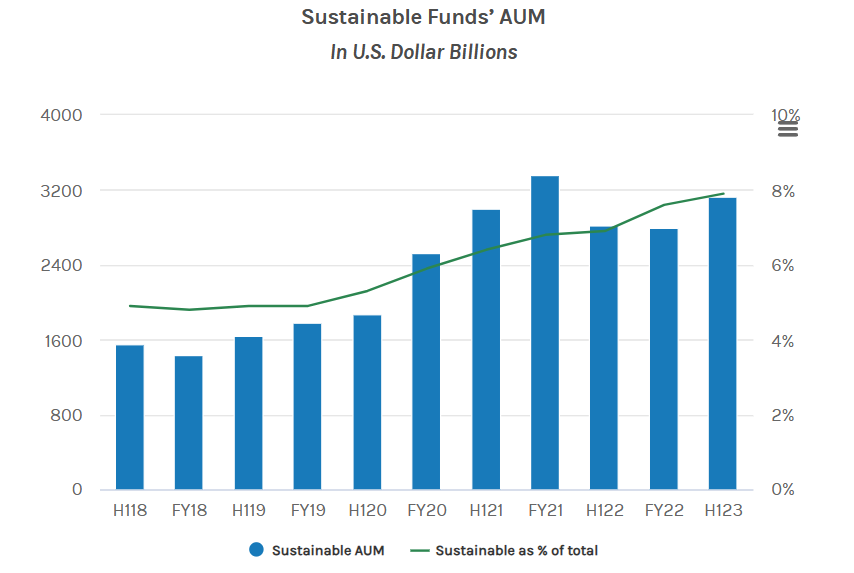

将ESG因素纳入外汇交易

过去几年,市场参与者也考虑了环境、社会和治理(ESG) )框架作为投资标准之一。尽管投资者尚未为这些基金做出大量贡献,但截至 2023 年上半年末,全球可持续基金的管理规模约为 3.2 万亿美元,是 2018 年上半年以来的两倍多。

目前,央行外汇捷克国家银行(CNB)等储备金受到 ESG 因素的影响。据 ING 称,CNB 将 3.7% 的外汇储备配置在 ESG 领域,而欧洲央行 (ECB) 将其投资组合的约 3.5% 投资于绿色基金。正在考虑的其他标准是整合外汇交易对手和银行的 ESG 指标,以提供外汇激励措施,包括向具有良好 ESG 评级的客户降低费用。同样,市场参与者可以根据银行的 ESG 评级与银行开展业务。

目前可能还不清楚 ESG 因素将如何影响一种货币相对于另一种货币的表现。从目前的趋势来看,主要受益者是遵循ESG框架的银行、企业、金融机构等。

来源:摩根士丹利可持续投资研究所晨星数据分析

-

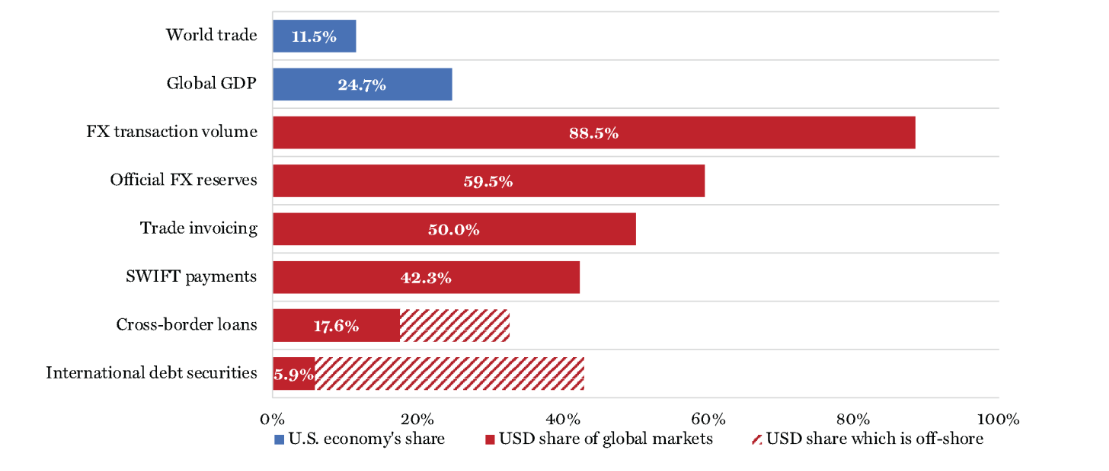

美元主导地位因地缘政治转变而放缓

几十年来,美元一直是贸易和国际交易的主导货币,但美元2023年首次出现大幅去美元化。尽管美元保持交易主导地位,但其在全球贸易和金融交易中的使用有所减少。有几个因素,大致可以分为经济和政治原因。

在经济原因下,分析人士认为,虽然美国GDP占世界经济的比例自二战以来已经萎缩2022 年约为 25%,截至 2023 年第二季度,美元交易量达到惊人的 88.5%。此外,官方外汇储备为 59.5%,贸易发票、SWIFT 支付、跨境交易中的美元交易量很大据国际清算银行称,贷款和国际债务证券。分析人士认为,当前以美元计价的国际金融体系偏向于美国,但从长远来看是不可持续的。

政治原因包括将美元武器化以促进美国的外交政策或惩罚那些不符合美国的利益,使得一些国家对过度依赖美元持谨慎态度。 2023年,我们见证了人民币、俄罗斯卢布以及沙特里亚尔和阿联酋第纳尔等中东货币的大量双边贸易。除了双边贸易之外,美元在能源市场上也失去了一些影响力,其中相当多的销售是用其他货币进行的。

美元 – 2023 年储备和国际交易

来源:internationalbanker.com

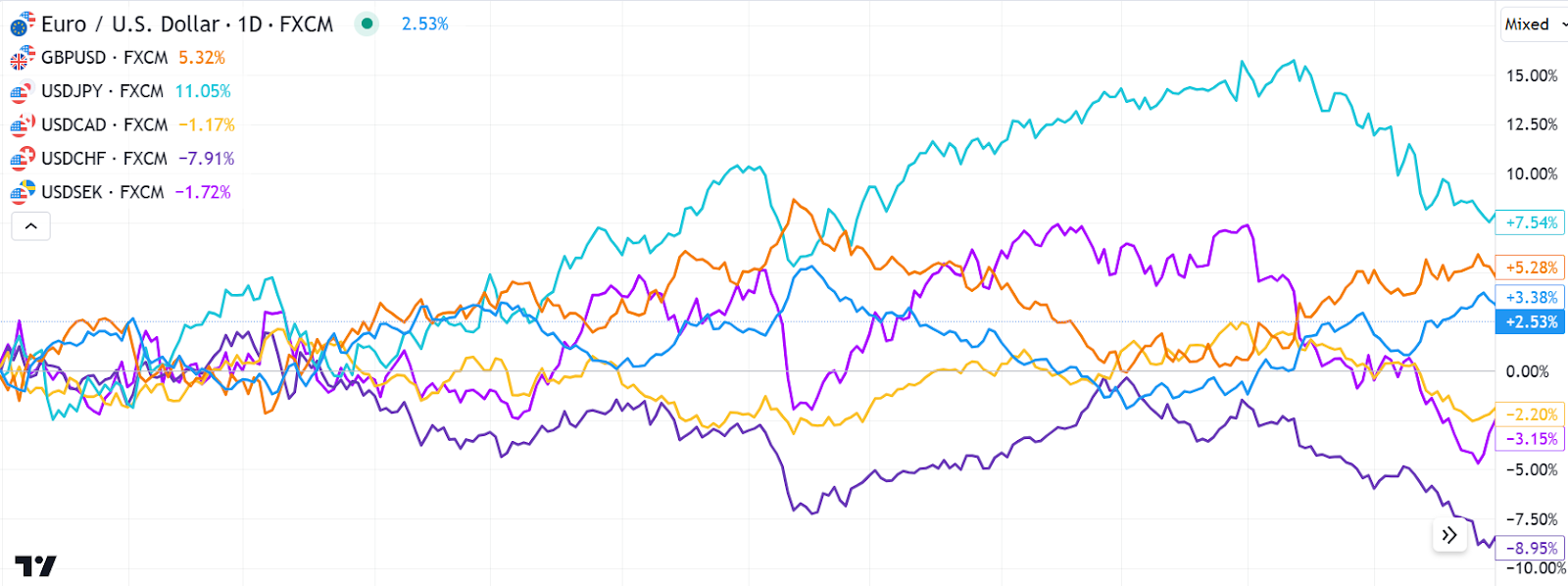

总而言之,以美元指数(DXY)为代表的美元在2022年9月触及二十年高点后去年回调。美元虽然没有暴跌,但跌幅更大贸易加权指数相对于竞争对手的涨幅超过 2.0%,较 2022 年 9 月的峰值下跌超过 12%。

2023年美元指数六种货币的表现

2024 年外汇市场展望

大多数外汇货币对在 2024 年初都在窄幅区间内振荡,我们对市场的展望强调了以下将推动其表现的关键因素2024 年各个货币的数量。

-

增长、通胀和央行降息的速度

几乎所有过去大幅加息的央行随着经济增长放缓和对经济衰退的担忧加剧,预计今年几年利率将转向较低水平。个别货币的表现将取决于经济增长的速度,这可能会以某种方式影响通胀,哪些央行将更长时间地维持较高利率,哪些央行将首先眨眼。

其中就主要经济体而言,分析师预计欧盟将在今年年初陷入衰退,而英国经济增长预计将保持疲软,这意味着利率可能会从 2024 年第一季度开始下降。另一方面,美国经济第三季度经济增长率为 4.9%,主要得益于稳健的劳动力市场和强劲的消费者支出。尽管交易员预计美联储将在 3 月份降息,但政策制定者将利率维持在当前水平直到 5 月份的可能性看起来更大。

路透社对经济学家的一项民意调查预测,2024 年美国 GDP 将增长 1.2%,尽管他们对于美联储在 2022 年和 2023 年大幅加息是否会导致经济收缩、促使降息并削弱美元存在分歧。然而,摩根士丹利并不预测经济衰退。相反,该投资银行预计美联储将在明年保持高利率。

同时,德勤预计加拿大央行今年将与美联储保持一致并大幅削减利率。然而,加拿大经济在 2023 年第三季度萎缩 1.1%,这是自 2022 年第四季度同比下降 0.1% 以来的首次,而通胀率保持在 3.1%,失业率为 5.8%,因此降息的速度可能会快于预期。 11月%,均较上月持平。

消费者通胀

来源:Refinitiv、FT

-

地缘战略展望

该展望基于地缘政治事件和政策权衡,导致货币波动。安永表示,欧洲和中东当前发生的事件显着增加了今年冲突升级的风险。此外,2024 年参加投票的国家数量是近几年来最多的,这增加了地缘政治意外的风险。其他地缘战略事件是各国竞相创新和监管人工智能,这是美中关系的关键动力之一,在多极世界中航行,印度、土耳其、沙特阿拉伯、南非和巴西等国加强了在人工智能领域的立足点。

摩根大通表示,欧洲央行提高基准再融资操作后,利率徘徊在限制区,欧元区正处于衰退边缘,2024年欧元反弹前景疲弱利率升至数十年高点4.5%。

投资银行对2024年英镑的前景类似。他们预计英国经济将出现粘性通胀,增长放缓。他们希望了解在政策制定者转向降息之前,英国央行的货币政策立场将在多大程度上影响通胀、增长和劳动力市场。

关于日元,摩根大通认为存在结构性问题今年将对亚洲货币造成压力。然而,该银行预计政策利率的相对变化等短期因素将在下半年推动日元走高,尽管他们认为由于潜在的长期下行趋势,日元的涨幅将很小。

摩根大通对2024年主要货币对的预测

其他银行/货币分析师对 2024 年的外汇预测

澳元/美元-看涨前景,预计 2024 年上半年目标从 2023 年底的 0.6810 为 0.76-0.78。

USD/CAD-看涨预测为 2024 年中期为 1.31,到 2024 年 11 月进一步上涨至 1.42。

GBP/USD-看跌前景,目标为 2024 年中期从年底的 1.2723 升至 1.11 2023 年的

IranUS

IranUS