ตลาดแลกเปลี่ยนเงินตราต่างประเทศเป็นตลาดที่ใหญ่ที่สุดและมีสภาพคล่องมากที่สุดเมื่อเทียบกับสินทรัพย์ประเภทอื่น ๆ ในโลก สาเหตุหลักมาจากปริมาณมากที่ผู้เข้าร่วมตลาดต่างๆ นำเสนอ ตั้งแต่ผู้ค้าปลีกไปจนถึงองค์กร ธนาคารพาณิชย์และการลงทุน กองทุนเฮดจ์ฟันด์ และสถาบันอื่นๆ จากการสำรวจ Bank for International Settlements (BIS) Triennial Central Bank ในเดือนเมษายน 2022 มูลค่าการซื้อขายเฉลี่ยต่อวันในตลาด OTC FX อยู่ที่ 7.5 ล้านล้านดอลลาร์ เพิ่มขึ้น 14% จาก 6.6 ล้านล้านดอลลาร์ในเดือนเมษายน 2019

นักลงทุนมีความเสี่ยงอย่างมาก เรามาดูกันว่าตลาดฟอเร็กซ์ดำเนินการอย่างไรในปี 2023 ท่ามกลางสภาพแวดล้อมมหภาคที่ไม่แน่นอน อัตราดอกเบี้ยที่สูงขึ้น และความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้น ตามมาด้วยแนวโน้มในปี 2024

ตลาดฟอเร็กซ์ในปี 2023

ข้อจำกัดด้านโรคระบาดถูกยกเลิกในต้นปี 2023 ปูทางให้พนักงานกลับไปทำงานและครอบครัวได้ใช้เวลากลางแจ้งที่ร้านอาหารและห้างสรรพสินค้าและท่องเที่ยวในช่วงวันหยุด อย่างไรก็ตาม เศรษฐกิจโลกยังคงถูกทรมานจากอัตราเงินเฟ้อ ส่วนหนึ่งเนื่องมาจากความขัดแย้งระหว่างรัสเซียและยูเครน ส่งผลให้ธนาคารกลางขยายเวลาขึ้นอัตราดอกเบี้ยไปสู่ระดับสูงสุดในรอบหลายทศวรรษจนถึงไตรมาสที่ 3 แม้ว่าจะมีภัยคุกคามต่อภาวะเศรษฐกิจถดถอยก็ตาม

ต่อไปนี้คือประเด็นสำคัญบางประการในปี 2023 และผลกระทบต่อสกุลเงิน

-

อัตราเงินเฟ้อที่กำลังคุกรุ่นอยู่

หนึ่งในความท้าทายหลักที่รัฐบาลและนายธนาคารกลางทั่วโลกต้องเผชิญคืออัตราเงินเฟ้อที่เหนียวแน่นซึ่งเริ่มต้นในช่วงการระบาดใหญ่และขยายไปจนถึงปี 2023 อย่างไรก็ตาม การแทรกแซงครั้งใหญ่ของธนาคารกลางทั่วโลกเพื่อขึ้นอัตราดอกเบี้ยอย่างจริงจังช่วยลดอัตราเงินเฟ้อจากจุดสูงสุดในปี 2022 ส่งผลให้เงินดอลลาร์สหรัฐอ่อนค่าลงเมื่อเทียบกับสกุลเงินหลักอื่น ๆ แม้ว่าอัตราเงินเฟ้อจะลดลงอย่างต่อเนื่องในช่วงไม่กี่เดือนที่ผ่านมา แต่อัตราเงินเฟ้อยังคงสูงกว่าช่วงเป้าหมายของธนาคารกลางทั่วโลกส่วนใหญ่

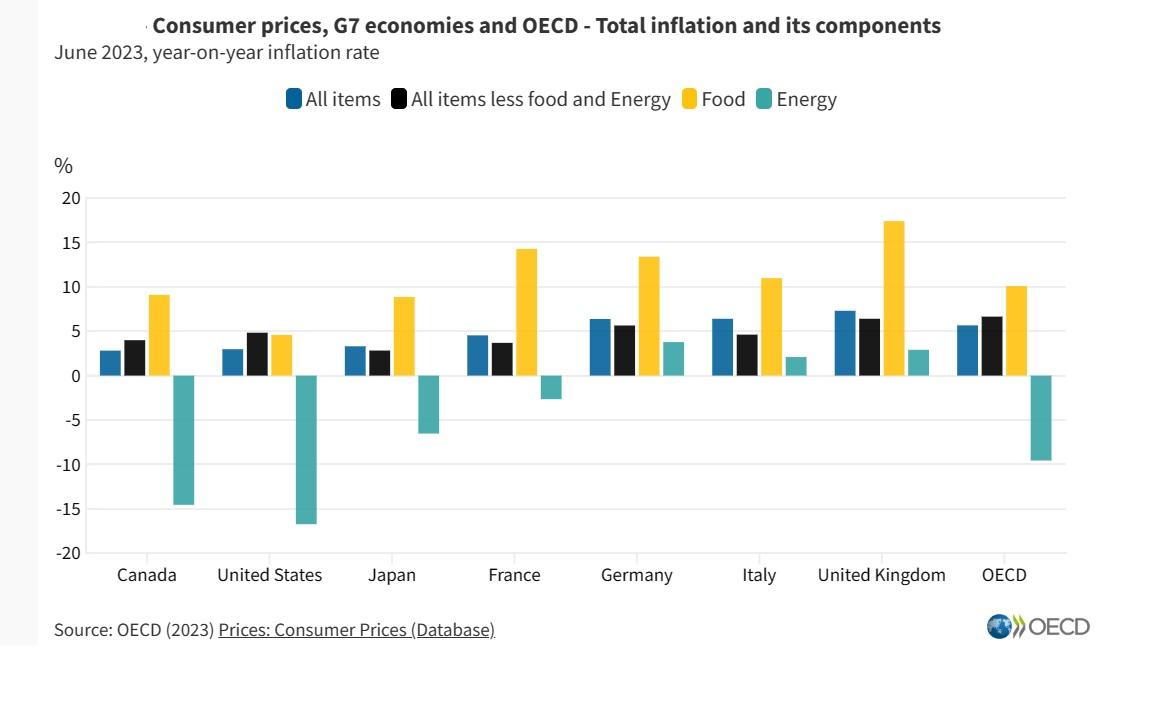

ตามข้อมูลของ OECD อัตราเงินเฟ้อปีต่อปีในกลุ่มประเทศ OECD ซึ่งวัดโดยผู้บริโภค ดัชนีราคา (CPI) ลดลงเหลือ 5.7% ในเดือนมิถุนายน 2023 จาก 6.5% ในเดือนพฤษภาคมและเพิ่มขึ้นอีกเมื่อเราเข้าใกล้สิ้นปี 2023

ข้อมูล ณ เดือนพฤศจิกายน อัตราเงินเฟ้อผู้บริโภคทั่วไปในสหรัฐฯ และสหภาพยุโรปอยู่ที่ 3.1 % ในขณะที่ลดลงจาก 4.6% ในเดือนตุลาคมเป็น 3.9% ในสหราชอาณาจักร ทั้งหมดนี้บ่งชี้ว่าการปรับขึ้นอัตราดอกเบี้ยเชิงรุกส่งผลให้ผู้บริโภคลดการซื้อลง ส่งผลให้อัตราเงินเฟ้อช้าลง

-

Pivot ในนโยบายการเงินโดยธนาคารกลาง

หลังจากขึ้นอัตราดอกเบี้ยอย่างจริงจังในปี 2565 ส่วนใหญ่ ธนาคารกลางทั่วโลกชะลอการขึ้นดอกเบี้ยและหยุดชั่วคราวในไตรมาสสุดท้ายของปี ท่ามกลางการอ่านค่าเงินเฟ้อที่ลดลงและความกลัวว่าจะเกิดภาวะเศรษฐกิจถดถอย บางประเทศเช่นจีนพยายามอย่างมากในการลดอัตราดอกเบี้ยและขยายมาตรการกระตุ้นเศรษฐกิจเพื่อกระตุ้นการเติบโต ขยายส่วนต่างของอัตราดอกเบี้ยให้กว้างขึ้นกับประเทศที่พัฒนาแล้วส่วนใหญ่ยกเว้นญี่ปุ่น และสร้างกระแสต่อต้านสำหรับเงินหยวน ในขณะเดียวกัน นโยบายการเงินที่ผ่อนคลายของญี่ปุ่นและส่วนต่างของอัตราดอกเบี้ยที่เพิ่มขึ้นกับประเทศที่พัฒนาแล้วอื่นๆ ยังคงส่งผลกระทบต่อเงินเยน เนื่องจากยอมจำนนต่อการลดลงประจำปีครั้งที่สามเมื่อเทียบกับดอลลาร์สหรัฐและเงินปอนด์ และครั้งที่สี่เมื่อเทียบกับสกุลเงินเดียวของยุโรป

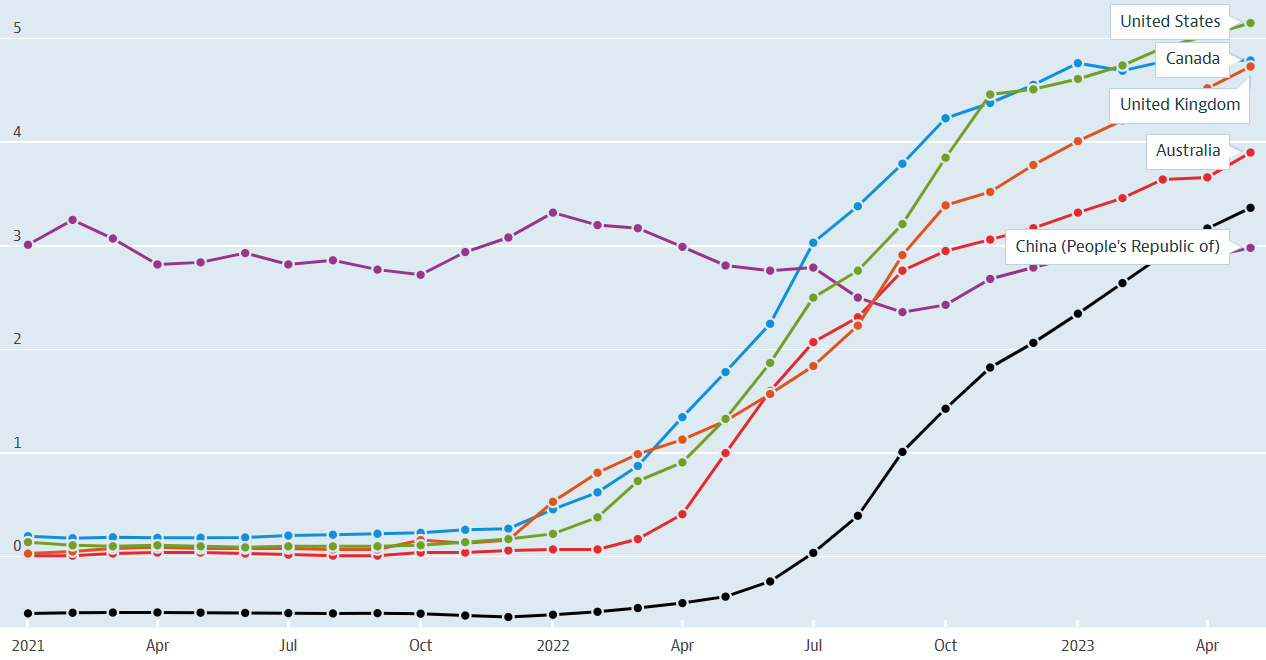

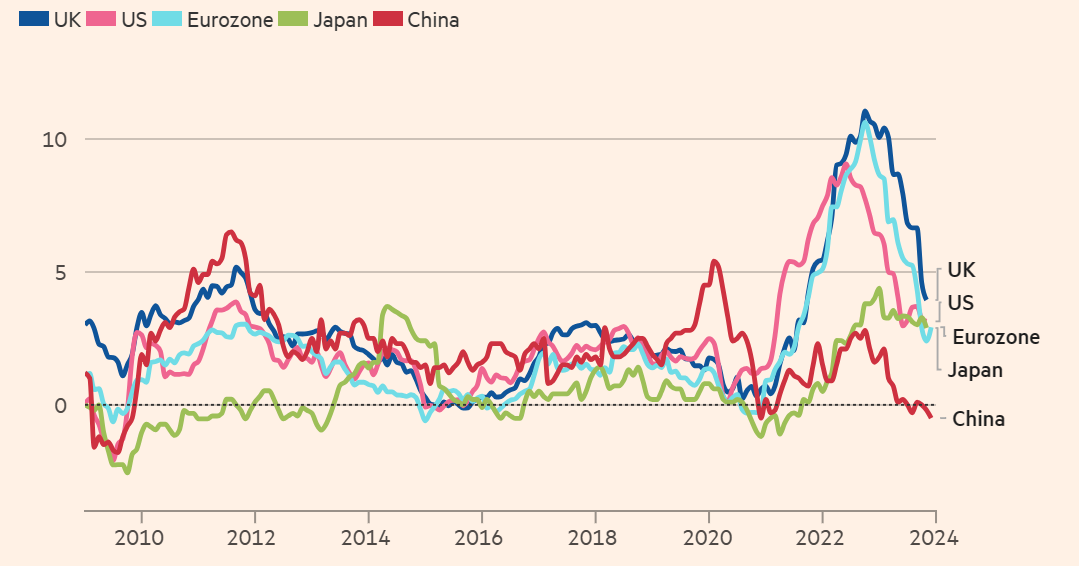

อัตราดอกเบี้ยระยะสั้น

ที่มา: OECD

-

ผสมผสานปัจจัย ESG ในการซื้อขายฟอเร็กซ์

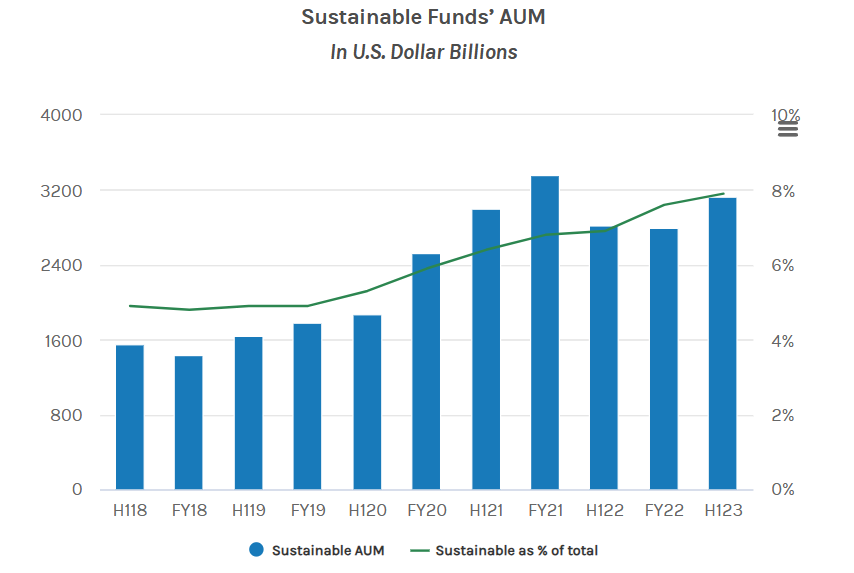

ในช่วงไม่กี่ปีที่ผ่านมา ผู้เข้าร่วมตลาดยังได้คำนึงถึงสิ่งแวดล้อม สังคม และการกำกับดูแล (ESG) ) กรอบเป็นหนึ่งในเกณฑ์การลงทุน แม้ว่านักลงทุนจะยังไม่ได้มีส่วนร่วมในกองทุนเหล่านี้อย่างมีนัยสำคัญ แต่ AUM ของกองทุนที่ยั่งยืน ณ สิ้นครึ่งแรกของปี 2023 มีมูลค่าประมาณ 3.2 ล้านล้านดอลลาร์ทั่วโลก มากกว่าสองเท่านับตั้งแต่ครึ่งแรกของปี 2018

ปัจจุบัน FX ของธนาคารกลาง เงินสำรองเช่นธนาคารแห่งชาติเช็ก (CNB) ได้รับอิทธิพลจากปัจจัย ESG จากข้อมูลของ ING CNB ได้จัดสรรทุนสำรอง forex 3.7% ในพื้นที่ ESG ในขณะที่ธนาคารกลางยุโรป (ECB) มีพอร์ตการลงทุนประมาณ 3.5% ในกองทุนสีเขียว เกณฑ์อื่นๆ ที่อยู่ระหว่างการพิจารณาคือการรวมตัวชี้วัด ESG โดยคู่ค้าฟอเร็กซ์และธนาคารเพื่อเสนอสิ่งจูงใจด้าน FX รวมถึงค่าธรรมเนียมที่ต่ำกว่าให้กับลูกค้าที่มีอันดับ ESG ที่ดี ในทำนองเดียวกัน ผู้เข้าร่วมตลาดสามารถดำเนินธุรกิจกับธนาคารตามการจัดอันดับ ESG ของพวกเขา

ขณะนี้ยังไม่มีความชัดเจนว่าปัจจัย ESG จะมีบทบาทต่อประสิทธิภาพของสกุลเงินหนึ่งเทียบกับอีกสกุลเงินหนึ่งอย่างไร จากแนวโน้มปัจจุบัน ผู้ได้รับประโยชน์หลักคือธนาคาร องค์กร สถาบันการเงิน และอื่นๆ ที่ปฏิบัติตามกรอบ ESG

ที่มา: Morgan Stanley Institute for Sustainable Investing analysis ของข้อมูล Morningstar

-

การครอบงำของดอลลาร์ชะลอตัวท่ามกลางการเปลี่ยนแปลงทางภูมิรัฐศาสตร์

ดอลลาร์สหรัฐเป็นสกุลเงินที่โดดเด่นสำหรับการค้าและการทำธุรกรรมระหว่างประเทศมานานหลายทศวรรษ แต่เป็นสกุลเงินสหรัฐ การลดค่าเงินดอลลาร์ลงอย่างมากเป็นครั้งแรกในปี 2566 แม้ว่าเงินดอลลาร์จะยังคงครองอำนาจในการทำธุรกรรม แต่การใช้เงินดอลลาร์ในธุรกรรมการค้าและการเงินทั่วโลกก็ลดลงบ้าง มีปัจจัยหลายประการ ซึ่งสามารถแบ่งออกกว้างๆ เป็นเหตุผลทางเศรษฐกิจและการเมือง

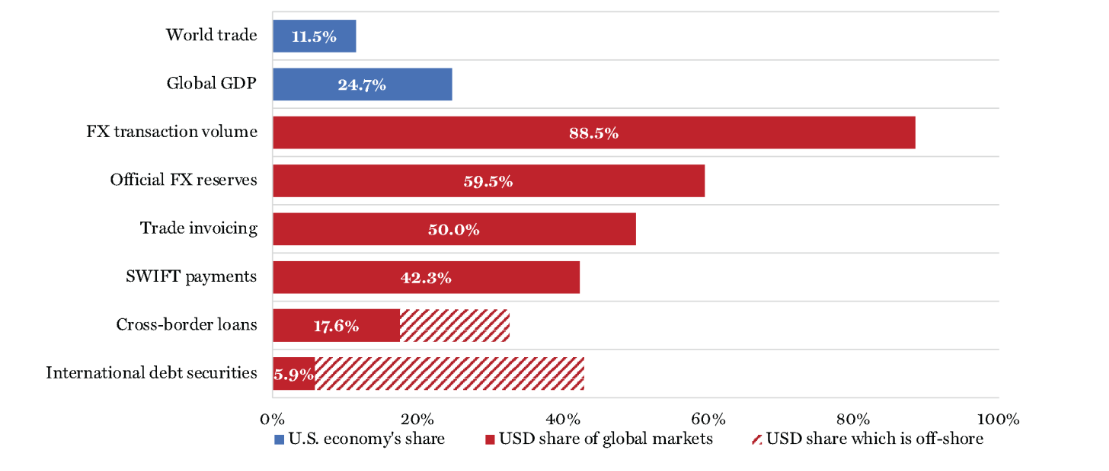

ภายใต้เหตุผลทางเศรษฐกิจ นักวิเคราะห์เชื่อว่าในขณะที่เปอร์เซ็นต์ของ GDP ของสหรัฐฯ กล่าวคือ เศรษฐกิจโลกหดตัวลงตั้งแต่สงครามโลกครั้งที่สอง และอยู่ที่ประมาณ 25% ในปี 2022 ปริมาณการทำธุรกรรมในสกุลเงินดอลลาร์สหรัฐอยู่ที่ 88.5% ที่น่าตกใจ ณ ไตรมาส 2 ปี 2023 นอกจากนี้ เงินสำรอง FX อย่างเป็นทางการอยู่ที่ 59.5% โดยมีปริมาณเงินดอลลาร์จำนวนมากในการออกใบแจ้งหนี้การค้า การชำระเงิน SWIFT ข้ามพรมแดน สินเชื่อและตราสารหนี้ระหว่างประเทศตาม BIS ตามที่นักวิเคราะห์ระบุว่า ระบบการเงินระหว่างประเทศที่ใช้สกุลเงินดอลลาร์ในปัจจุบันนั้นบิดเบือนไปในทางที่ดีต่อสหรัฐอเมริกา แต่ไม่ยั่งยืนในระยะยาว

เหตุผลทางการเมืองรวมถึงการนำเงินดอลลาร์มาเป็นอาวุธเพื่อส่งเสริมนโยบายต่างประเทศของสหรัฐฯ หรือลงโทษประเทศที่ ไม่สอดคล้องกับผลประโยชน์ของสหรัฐฯ ทำให้บางประเทศระมัดระวังในการพึ่งพาดอลลาร์มากเกินไป ในปี 2023 เราได้เห็นการค้าทวิภาคีจำนวนมากในสกุลเงินหยวนจีน รูเบิลรัสเซีย และสกุลเงินในตะวันออกกลาง เช่น ริยัลซาอุดีอาระเบีย และดีนาร์สหรัฐอาหรับเอมิเรตส์ นอกเหนือจากการค้าทวิภาคีแล้ว เงินดอลลาร์ยังสูญเสียอิทธิพลบางส่วนในตลาดพลังงาน ซึ่งมีการซื้อขายจำนวนมากในสกุลเงินอื่น

US dollar- Reserves and International Transactions in 2023

ที่มา: internationalbanker.com

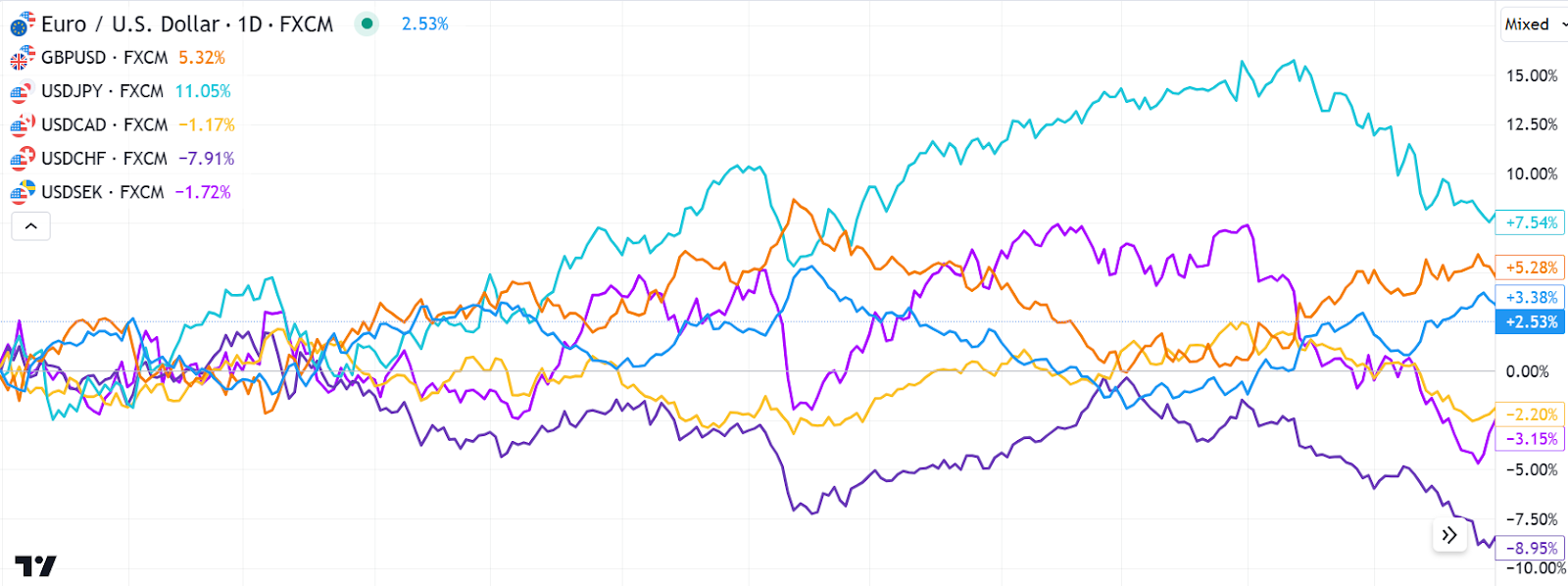

โดยสรุป สกุลเงินสหรัฐฯ ซึ่งแสดงโดยดัชนีดอลลาร์ (DXY) ดึงกลับมาเมื่อปีที่แล้วหลังจากทำจุดสูงสุดในรอบสองทศวรรษในเดือนกันยายน 2022 แม้ว่าดอลลาร์จะไม่ร่วงลง แต่ก็ลดลงมากกว่า มากกว่า 2.0% เมื่อเทียบกับคู่แข่งในดัชนีถ่วงน้ำหนักการค้า และร่วงลงมากกว่า 12% จากจุดสูงสุดในเดือนกันยายน 2565

ประสิทธิภาพของหกสกุลเงินในดัชนีดอลลาร์สหรัฐในปี 2023

แนวโน้มตลาดฟอเร็กซ์ในปี 2024

คู่สกุลเงินฟอเร็กซ์ส่วนใหญ่มีการแกว่งตัวในแถบแคบในช่วงแรกของปี 2024 และแนวโน้มตลาดของเราเน้นย้ำถึงปัจจัยสำคัญต่อไปนี้ที่จะขับเคลื่อนผลการดำเนินงาน ของสกุลเงินแต่ละสกุลในปี 2567

-

การเติบโต อัตราเงินเฟ้อ และจังหวะที่ธนาคารกลางปรับลดอัตราดอกเบี้ย

ธนาคารกลางเกือบทั้งหมดที่ขึ้นอัตราดอกเบี้ยอย่างแข็งขันในอดีต คาดว่าอีกสองสามปีอัตราจะลดลงในปีนี้ เนื่องจากการเติบโตช้าลงและความกลัวว่าจะเกิดภาวะถดถอย ประสิทธิภาพของสกุลเงินแต่ละสกุลจะขึ้นอยู่กับอัตราการเติบโตทางเศรษฐกิจที่อาจส่งผลกระทบต่ออัตราเงินเฟ้อไม่ทางใดก็ทางหนึ่ง ซึ่งธนาคารกลางจะคงอัตราที่สูงกว่าไว้นานกว่า และสกุลเงินใดจะกะพริบก่อน

ในบรรดา เศรษฐกิจหลักๆ นักวิเคราะห์คาดว่าสหภาพยุโรปจะเข้าสู่ภาวะถดถอยในช่วงต้นปีนี้ ขณะที่การเติบโตในสหราชอาณาจักรคาดว่าจะยังคงอ่อนแอ ส่งผลให้อัตราดอกเบี้ยมีแนวโน้มเริ่มลดลงตั้งแต่ไตรมาสแรกของปี 2567 ในทางกลับกัน เศรษฐกิจสหรัฐฯ ในทางกลับกัน ขยายตัวในอัตราร้อยละ 4.9 ต่อปีในไตรมาสที่สาม โดยหลักมาจากตลาดแรงงานที่แข็งแกร่งและการใช้จ่ายของผู้บริโภคที่แข็งแกร่ง แม้ว่าเทรดเดอร์คาดหวังว่า Fed จะปรับลดอัตราดอกเบี้ยในเดือนมีนาคม แต่ความน่าจะเป็นของผู้กำหนดนโยบายจะคงอัตราดอกเบี้ยไว้ที่ระดับปัจจุบันจนถึงเดือนพฤษภาคมดูมีแนวโน้มมากขึ้น

ผลสำรวจของนักเศรษฐศาสตร์โดย Reuters คาดการณ์ว่า GDP ของสหรัฐฯ จะเติบโตที่ 1.2% ในปี 2024 แม้ว่าจะมีการถกเถียงกันว่าการขึ้นอัตราดอกเบี้ยเชิงรุกของธนาคารกลางสหรัฐในปี 2565 และ 2566 จะนำไปสู่การหดตัวของเศรษฐกิจ ส่งผลให้มีการปรับลดอัตราดอกเบี้ยและทำให้เงินดอลลาร์สหรัฐอ่อนค่าลงหรือไม่ อย่างไรก็ตาม Morgan Stanley ไม่ได้คาดการณ์ว่าจะเกิดภาวะเศรษฐกิจถดถอย ธนาคารเพื่อการลงทุนคาดว่าธนาคารกลางสหรัฐจะคงอัตราดอกเบี้ยไว้ในระดับสูงจนถึงปีหน้า

ในขณะเดียวกัน Deloitte คาดว่าธนาคารแห่งแคนาดาจะปรับให้สอดคล้องกับเฟดและลดอัตราดอกเบี้ยในปีนี้ อย่างไรก็ตาม การปรับลดอัตราดอกเบี้ยน่าจะเกิดขึ้นเร็วกว่าที่คาด หลังจากที่เศรษฐกิจแคนาดาหดตัว 1.1% ในไตรมาสที่สามของปี 2566 ถือเป็นครั้งแรกนับตั้งแต่ที่ลดลง 0.1% ต่อปีในไตรมาสที่ 4 ปี 2565 ในขณะที่อัตราเงินเฟ้อยังคงอยู่ที่ 3.1% และอัตราการว่างงานอยู่ที่ 5.8 % ในเดือนพฤศจิกายน ทั้งคู่ไม่เปลี่ยนแปลงจากเดือนก่อน

อัตราเงินเฟ้อผู้บริโภค

ที่มา: Refinitiv, FT

-

แนวโน้มเชิงภูมิศาสตร์

แนวโน้มนี้ขึ้นอยู่กับเหตุการณ์ทางภูมิรัฐศาสตร์และการเปลี่ยนแปลงทางนโยบาย ซึ่งนำไปสู่ความผันผวนของค่าเงิน จากข้อมูลของ Ernst & Young เหตุการณ์ปัจจุบันในยุโรปและตะวันออกกลางได้เพิ่มความเสี่ยงที่ความขัดแย้งจะทวีความรุนแรงขึ้นอย่างมากในปีนี้ นอกจากนี้ จำนวนประเทศที่มุ่งหน้าสู่การเลือกตั้งในปี 2567 นั้นสูงที่สุดในรอบปีใดๆ ในอดีตที่ผ่านมา ซึ่งเพิ่มความเสี่ยงที่จะเกิดความประหลาดใจทางภูมิรัฐศาสตร์ เหตุการณ์เชิงยุทธศาสตร์อื่นๆ ได้แก่ ประเทศต่างๆ ที่กำลังเร่งสร้างนวัตกรรมและควบคุม AI ซึ่งเป็นหนึ่งในพลวัตสำคัญในความสัมพันธ์ระหว่างสหรัฐฯ กับจีน ที่กำลังก้าวไปสู่โลกที่มีหลายขั้ว โดยประเทศต่างๆ เช่น อินเดีย ตุรกี ซาอุดิอาระเบีย แอฟริกาใต้ และบราซิล ได้เพิ่มฐานที่มั่นใน วาระระหว่างประเทศ

จากข้อมูลของ JP Morgan แนวโน้มที่เงินยูโรจะฟื้นตัวในปี 2024 นั้นอ่อนแอ เนื่องจากภูมิภาคนี้จวนจะเข้าสู่ภาวะถดถอย เนื่องจากอัตราดอกเบี้ยอยู่ในเขตจำกัดหลังจากที่ ECB ยกระดับการดำเนินการรีไฟแนนซ์เกณฑ์มาตรฐาน สู่ระดับสูงสุดในรอบหลายทศวรรษที่ 4.5%

วาณิชธนกิจมีแนวโน้มที่คล้ายกันสำหรับเงินปอนด์อังกฤษในปี 2024 โดยคาดว่าเศรษฐกิจของสหราชอาณาจักรจะเผชิญกับภาวะเงินเฟ้อที่เหนียวแน่น โดยมีการเติบโตที่อ่อนตัวลง พวกเขาต้องการดูว่าจุดยืนนโยบายการเงินของธนาคารแห่งอังกฤษจะส่งผลกระทบต่ออัตราเงินเฟ้อ การเติบโต และตลาดแรงงานมากน้อยเพียงใด ก่อนที่ผู้กำหนดนโยบายจะเปลี่ยนไปใช้การปรับลดอัตราดอกเบี้ย

เกี่ยวกับเงินเยนของญี่ปุ่น JP Morgan เชื่อว่าปัญหาเชิงโครงสร้าง จะชั่งน้ำหนักค่าเงินเอเชียในปีนี้ อย่างไรก็ตาม ธนาคารคาดว่าปัจจัยในระยะสั้น เช่น การเปลี่ยนแปลงเชิงสัมพันธ์ของอัตราดอกเบี้ยนโยบาย จะช่วยผลักดันค่าเงินให้สูงขึ้นในช่วงครึ่งหลัง แม้ว่าธนาคารจะเชื่อว่าการแข็งค่าของเงินเยนจะเบาบางเนื่องจากแนวโน้มขาลงระยะยาวก็ตาม

JP Morgan การคาดการณ์ของคู่สกุลเงินหลักในปี 2024

การคาดการณ์ฟอเร็กซ์ในปี 2024 โดยธนาคาร/นักวิเคราะห์สกุลเงินอื่นๆ

AUD/USD- แนวโน้มขาขึ้นโดยมีเป้าหมายที่ 0.76-0.78 ในครึ่งแรกของปี 2024 จาก 0.6810 ณ สิ้นปี 2023

USD/CAD- การคาดการณ์ขาขึ้นที่ 1.31 ภายในกลางปี 2024 โดยมี upside เพิ่มขึ้นเป็น 1.42 ภายในเดือนพฤศจิกายน 2024

GBP/USD- แนวโน้มขาลงโดยมีเป้าหมายที่ 1.11 ภายในกลางปี 2024 จาก 1.2723 ในตอนท้าย ประจำปี 2023

IndiaUS

IndiaUS