En este nuevo y exclusivo artículo del Blog de Forex de TopBrokers, quiero presentarle al indicador VWAP, que es muy utilizado en el trading por los grandes participantes del mercado. Sí, ha leído bien. En realidad, es utilizado por los grandes participantes del mercado en lugar de la desactualizada Media Móvil (Moving Average) y sus derivados. El VWAP es la base de muchas estrategias de trading de Forex intradía y muchos day traders profesionales la utilizan muy a menudo. Siga leyendo para conocer los secretos del uso del indicador VWAP en Forex. (Si quiere ser un trader exitoso no olvide conocer los 4 principios para una negociación exitosa)

Características del indicador VWAP

Plataforma: MetaTrader4/MetaTrader5

Pares de divisas: EURUSD, GBPUSD, AUDUSD, USDCHF, USDJPY, USDCAD, NZDUSD, USDMXN. También índices, metales y commodities.

Timeframe: M1-H4

Tiempo de negociación: GMT+2 01:00:00-23:59:59:59. Además, el indicador no funciona durante el fin de semana en la Bolsa de Valores de Chicago.

¿Qué es el VWAP?

El indicador VWAP (Volume Weighted Average Price) es un precio por volumen medio ponderado.

La fórmula para calcularlo es bastante simple:

De la fórmula, queda claro que el VWAP es la suma de los productos de los volúmenes y el precio para un período determinado y dividido por la cantidad total del volumen en el período en cuestión.

A primera vista, el VWAP parece una media móvil normal. Pero él tiene algunas diferencias muy importantes.

La primera diferencia es la base de cálculo. En el caso de calcular el VWAP, la base no es solo el precio, sino el volumen negociado en la bolsa GLOBEX en precio y tiempo. Esto significa que el indicador es más sensible a los cambios en el mercado. Especialmente si no son visibles en el gráfico de precios habitual. Es por eso que el VWAP profesional es de pago, porque necesita configurarse una puerta de enlace de la bolsa GLOBEX a la plataforma de trading MT4 o MT5, hecho que conlleva a un costo; las variantes gratuitas de este indicador utilizan volúmenes de tick de un bróker específico, que no solo difieren entre diferentes brókers y plataformas, sino que también tienen poco que ver con lo que está sucediendo en la bolsa de futuros. Esto reduce el valor predictivo del indicador, aunque en este caso, si se interpreta correctamente, funcionará mejor que las medias móviles. (Aprenda a leer el mercado con nuestro artículo Todo lo que necesita saber sobre las velas japonesas)

La segunda diferencia es la característica de cálculo del indicador VWAP. Tiene un principio y un final, mientras que la Media Móvil, en general, no tiene ni un principio ni un final. El indicador VWAP se calcula desde el comienzo de un período específico (por ejemplo, hora, día, semana) hasta el punto final en modo acumulativo. Los datos no se promedian. Es decir, una característica importante del indicador es la elección del período de cálculo (período de tiempo). El VWAP semanal se construye de lunes a viernes. El VWAP diario: de 01:00 a 23:59 del día, según la hora de la plataforma de trading. ¿Por qué no a partir de las 00:00, se preguntará? La respuesta es debido a que el indicador toma datos de la bolsa de valores, y en la bolsa de valores de 16:00 a 16:59 en la hora de Chicago (00:00-00:59 UTC+2) se produce un descanso (pausa). (Conozca Cómo las manos fuertes consiguen manipular el mercado Forex)

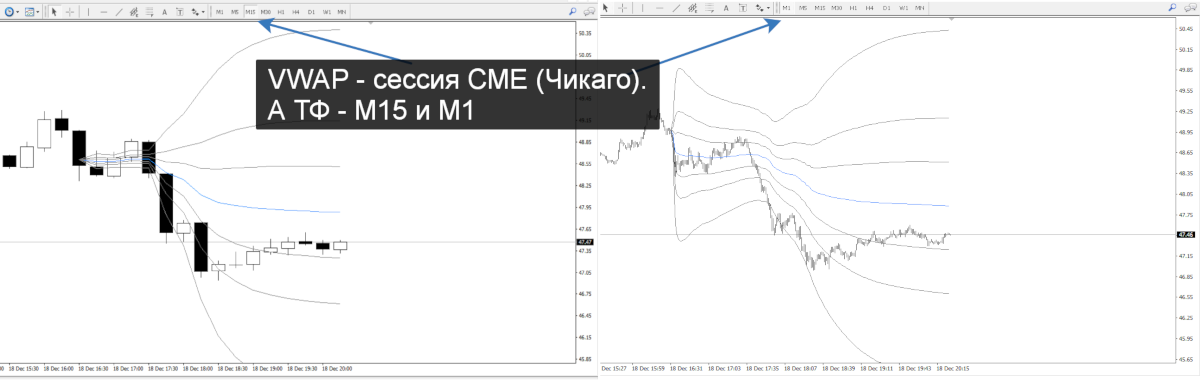

Aclararé que la mayoría de los brókers utilizan la hora UTC+2; si su bróker le ofrece una hora diferente, en la configuración del indicador puede establecer la hora correcta. Por lo tanto, a pesar del timeframe, en la ventana del terminal (incluso en M1), su VWAP seguirá siendo el mismo que lo configuró: semanal, diario o por hora. La siguiente figura muestra el gráfico M15 y M1 del crudo CL El indicador VWAP se selecciona para la sesión CME (Chicago Mercantile Exchange). Justamente en este momento se ejecutan los principales volúmenes de este activo, lo que significa que muchos traders profesionales están ya utilizando el VWAP en su sesión de trabajo para operar el CL. (Si acaba de empezar a operar en el mercado Forex, lea nuestros Consejos para construir un plan de trading exitoso)

Yo, personalmente, utilizo el VWAP mensual, semanal y diario en el par EURUSD. En el GBPUSD, utilizo el VWAP de una hora, y en el crudo (CL), agrego el de la sesión CME y el de una hora, porque estos instrumentos se caracterizan por una alta volatilidad.

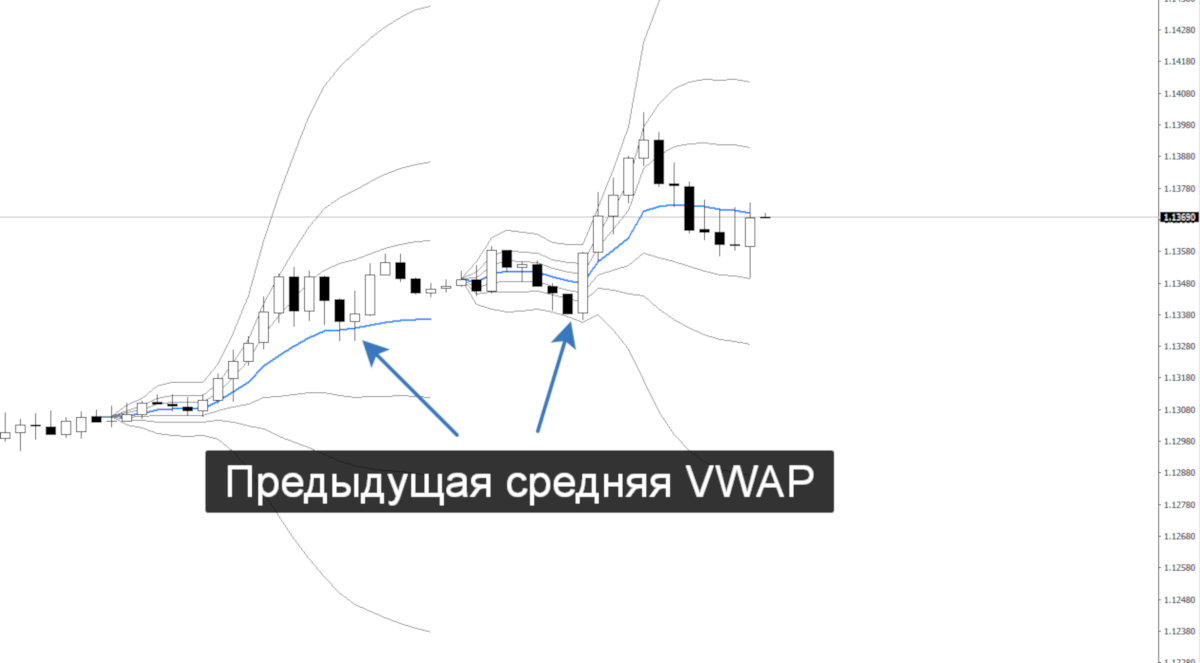

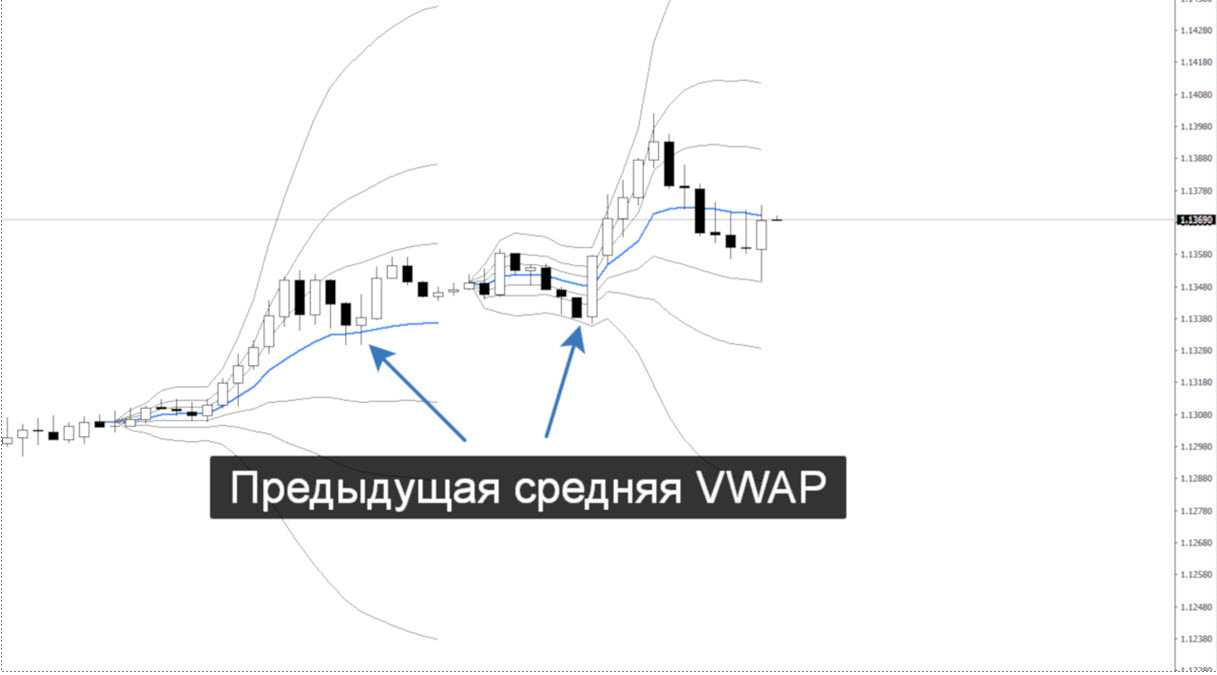

La tercera diferencia es la capacidad de crear una serie de VWAP. De hecho, la capacidad de construir una serie es una consecuencia del hecho de que el indicador se basa en un período de tiempo: por hora, sesión, diario, semanal. El siguiente ejemplo muestra un gráfico del EURUSD de 2 series de VWAP diarias. La serie VWAP le permite encontrar las mejores oportunidades para ingresar al mercado, ya que hay puntos de referencia no solo para la actividad actual, sino también para actividades pasadas. (Si es usted un scalper, lea nuestras 10 reglas básicas para obtener ganancias usando scalping)

Se ve claramente que el VWAP promedio anterior fue un soporte al comienzo del día. En este momento, el VWAP diario actual aún no se ha abierto, y el precio estaba en la 6º desviación. Fue la confianza en el promedio del día anterior lo que hizo posible comprar con más confianza en este lugar, aunque la cotización estaba en la zona de venta dentro de ese día. (Algo fundamental para operar con éxito en Forex es la elección de un buen bróker, si es la primera vez que va a elegir a un bróker y no sabe cómo hacerlo, le recomendamos que lea nuestro artículo ¿Cómo elegir a un bróker?)

La cuarta diferencia es la capacidad de usar el análisis de extremo a extremo para encontrar el mejor punto de entrada. El análisis de extremo a extremo es un análisis de las cotizaciones desde un timeframe superior a un timeframe inferior y viceversa. Naturalmente, los indicadores deben ser analizados de la misma manera. El indicador VWAP da la mejor oportunidad para esto. Por ejemplo, en el crudo CL, utilizo una serie de 2-3 VWAP semanales, 3-5 VWAP diarios y 3-5 VWAP de sesión. En algunos casos, recurro a una serie de VWAP de 3-5 horas. Esto le permite navegar el mercado no solo aquí y ahora, sino también comprender su estado de ánimo general. (¿Quiere ser un trader profesional? Lea nuestro artículo Requisitos para ser un Trader Profesional)

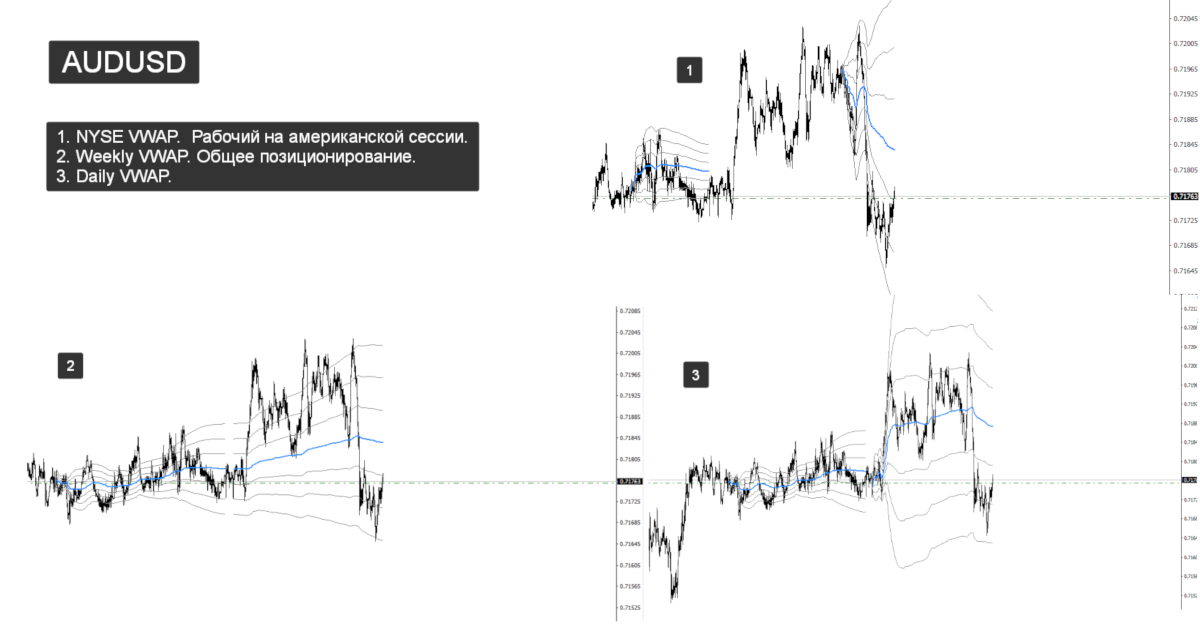

El siguiente gráfico muestra el par AUDUSD y tres gráficos VWAP: una serie de sesiones en Nueva York, una serie de sesiones diarias y otra serie semanal. Se ve claramente que la cotización rompió el VWAP semanal promedio, es decir, se traslada a zona de venta. Golpeó con impulso, aunque antes de eso se apoyó en él. El VWAP diario muestra que todo el día el precio osciló entre las desviaciones +2 y -2 del VWAP. En el NYSE, gracias al VWAP se puede ver que fueron los estadounidenses quienes enviaron la moneda a una caída. La suma de estos hechos sugiere que debemos esperar la continuación de una tendencia bajista. (Conozca cómo abrir su propia sociedad o agencia de valores Forex en España)

Cómo interpretar el indicador VWAP

Hay varias formas de analizar el VWAP. Pero antes de considerarlos, debe comprender qué es el precio promedio ponderado. Este es el precio que separa a los compradores y vendedores del activo en el período que se examina. Cuanto más alejado del VWAP promedio está el precio actual, más fuerte es la presión de una de las partes: si el precio está por debajo que el VWAP promedio, prevalecen los vendedores y, si está por encima, la batalla la están ganando los compradores. Para navegar mejor en el mercado, es necesario usar las desviaciones estándar de VWAP: + -1, + -2, + -4, + -6 y + -8, donde los símbolos "+" y "-" se refiere si se encuentra por encima o por debajo de la media del VWAP, y el número representa el número de desviaciones. Seguramente, ya se habrá fijado en los ejemplos anteriores, pero no revelé su esencia. Diré de inmediato que no uso la desviación de + -1 en el trading, por la sencilla razón de que los trades son los más débiles allí. (Descubra Todos los secretos del Trading de Alta Frecuencia (HFT))

En la mayoría de las revisiones del indicador de VWAP, está escrito que existen dos estrategias para su uso en el trading: la tendencia y los retrocesos. El primero implica entrar en compras después de cruzar el VWAP de abajo hacia arriba y vender después de cruzar la media del VWAP de arriba a abajo. La segunda estrategia es la opuesta: la búsqueda de ventas en la intersección del promedio de abajo hacia arriba y las compras en la intersección del promedio de arriba hacia abajo. (Sepa qué hacer cuando un bróker le estafa y le engaña con nuestro artículo ¿Puede realmente recuperar su dinero de un bróker fraudulento?)

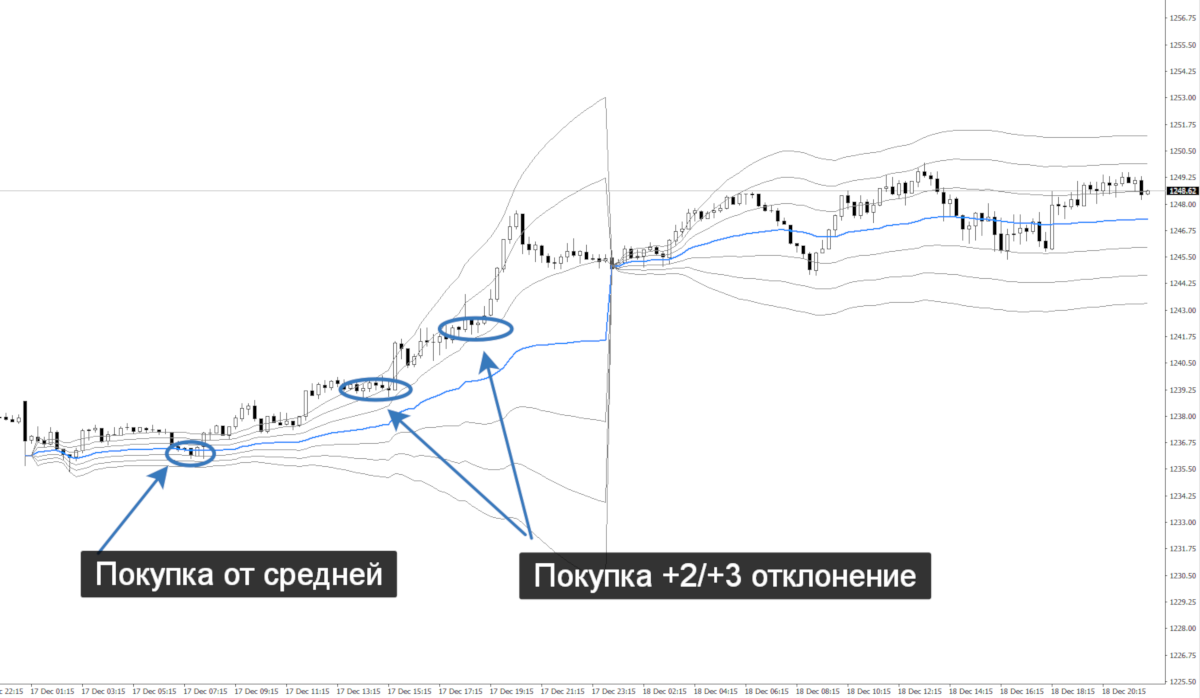

De hecho, todo es un poco más complicado. Después de todo, en ninguna parte se escribe cómo determinar qué estrategia usar en una situación particular. Para elegir una tendencia o una estrategia de trading recurrente para el indicador VWAP, es necesario distinguir claramente entre la fase del impulso y la fase de consolidación en los timeframes más mayores, como pueden ser el diario y el semanal. El gráfico del par EURUSD de a continuación muestra los puntos de entrada para una estrategia de tendencia. El precio siempre está por encima del VWAP promedio, es decir, es por esta razón por la que hay que buscar compras. El Stop Loss debe establecerse en este caso por debajo de las desviaciones de -1/-2, y el Take Profit por las desviaciones +4/+6 o por el extremo anterior. (Invierta y gane dinero en 2019 con nuestros Consejos para inversores en 2019. Qué debe incluir en su cartera)

Si la cotización se encuentra en la fase de consolidación durante mucho tiempo, entonces la mejor solución sería utilizar una estrategia de rebote en los límites extremos de la zona de consolidación.

En el gráfico semanal AUDUSD (del ejemplo anterior) se puede ver que el precio se mantuvo en el mismo lugar durante mucho tiempo, y el VWAP no se movió. Esto hizo posible ingresar a ventas en la desviación +6 y cerrar la ganancia en la desviación -6 del VWAP. Después de instalar el indicador, usted mismo verá que la estrategia de rebote es la más óptima en la fase de consolidación. Las desviaciones extremas indican límites alcanzables en el pasillo. (Si no quiere perder más dinero en el trading en Forex, utilice la estrategia Inside Trend System – El sistema de trading perfecto para aquellos que ya están cansados de perder dinero)

Algoritmo para elegir una estrategia de rebote (por ejemplo, EURUSD y CL)

1. Abra el gráfico VWAP. Evaluamos la apertura del mercado en relación con los niveles del último VWAP: de semanal a semanal, de día a día, así como la relación de día a semana;

2. Si el mercado en el período caculado anterior cerró alrededor de las desviaciones de + -4 o + -6 de la media VWAP, entonces en el nuevo período de cálculo, debe buscar una oportunidad para entrar en una operación de tendencia contraria cuando se alcance el VWAP del período anterior. Si el mercado en el período calculado anterior, el VWAP se cerró en la zona positiva, buscaremos compras y, en caso negativo, buscaremos ventas;

3. Dentro del período de cálculo actual del VWAP debe ingresar contra el movimiento actual con la desviación de + -2-4 (el mercado está cayendo, nosotros debemos entrar a comprar; el mercado está creciendo, nosotros debemos entrar a vender). Naturalmente, las desviaciones del período actual deberían coincidir más o menos con el promedio del período de cálculo anterior del VWAP;

4. La entrada contra el movimiento de la corriente principal debe confirmarse en timeframes inferiores.

Como ejemplo de la aplicación de la estrategia de rebote, sugiero una vez más considerar el gráfico de EURUSD con el VWAP diario. Por la mañana, estuvimos por debajo del VWAP promedio, con una desviación de -6. Esta es una desviación extrema de la cual un rebote ya es probable por sí mismo. Pero sabemos que aquí está el VWAP promedio del día anterior, así como el promedio semanal (ver figura anterior). Esto significa que, en general, el mercado está listo para comprar, y actualmente está probando la fortaleza de los compradores. Por lo tanto, compramos en la desviación -6 del período de cálculo actual y establecemos el stop loss para la desviación -1/-2 del período de cálculo anterior. Y el take profit por la desviación + 4/+ 6. (Para comprender la acción que tiene el volumen en el precio lea nuestra Guía completa para el análisis de la dispersión del volumen (VSA) en Forex)

Otra opción para trabajar en la estrategia de rebote es la siguiente. Debe esperar hasta que el mercado alcance + -8 desviaciones del VWAP o más e intente trabajar contra el movimiento. No hasta el VWAP promedio, pero hasta las desviaciones de + -4 es bastante posible. Esta es una estrategia arriesgada, pero gracias a ella puede conseguir ganancias muy interesantes. Lo principal es no entrar en la fase de impulso del mercado en un timeframe mayor: en este caso, el retorno al VWAP promedio puede no ser muy largo. (Sepa Cómo utilizar la estrategia de Forex "Gambito" para operar con éxito)

Algoritmo para elegir una estrategia a favor de la tendencia (por ejemplo, GOLD):

1. Abra el gráfico VWAP. Evaluamos la apertura del mercado en relación con los niveles del último VWAP: de semanal a semanal, de día a día, así como la relación de día a semana;

2. Estamos esperando una consolidación por encima (en el caso de dinámicas de compra) o por debajo (en el caso de dinámica de ventas) del VWAP del período de cálculo actual (mejor si el promedio VWAP desde el comienzo del período de cálculo está por debajo del mercado);

3. Esta fijación también debe ser más alta (en el caso de dinámica compradora) o menor (en el caso de dinámica vendedora) al promedio, e incluso mejor en las desviaciones de +-2 del período anterior;

4. Si el mercado está en la fase de impulsos en un timeframe mayor, entonces en timeframes más bajos debe ingresar a favor de la tendencia en el promedio VWAP o en las desviaciones +-2-4 del promedio. La condición principal en la tendencia: estar por debajo o por encima del promedio VWAP de un timeframe mayor. Aquí hay un ejemplo de una tendencia diaria en el oro, cuando se tuvo que ingresar en la desviación de +2, porque la cotización no buscó al promedio del VWAP. Un poco antes hubo una entrada clásica en el VWAP promedio;

5. Si el precio rompe el VWAP promedio, pero se negocia en el área del VWAP promedio y no más delante de las desviaciones de + -2, entonces también puede probar una estrategia a favor de la tendencia. Esto se ve claramente en la figura. Después del impulso en el primer día, el precio continuó su tendencia al alza, pero ya en un equilibrio alcista, ya que el promedio fue roto, pero el día se cerró en la desviación de +4.

En el caso de utilizar la estrategia a favor de la tendencia, el Take Profit lo establecemos en la desviación número 8 y mantenemos abierta la posición hasta el final de la sesión. El Stop Loss ya sea por debajo del promedio de timeframe actual, o ya por las desviaciones 1 o 2, ya que los stops a menudo se colocan en el timeframe diario. (Sepa Cómo operar con éxito mediante el análisis de la dispersión del volumen (VSA) en Forex)

Como un pequeño resumen de esta sección agregaré el siguiente comentario filosófico. La mayoría de las transacciones son tanto de rebote como de tendencia: dependiendo del ángulo desde el que se vea el mercado. En gráficos de una hora, esto puede ser una reversión, y dentro de un gráfico de una semana, una tendencia. Lo principal es poder entender correctamente la dirección actual. Es por eso que el punto 1 en ambas estrategias es el análisis de varios períodos de cálculo, así como una comparación de diferentes períodos de cálculos. Esto evita riesgos innecesarios. (Si opera con asesores expertos y su trading es automatizado, consiga un VPS gratuito durante un año sin condición alguna leyendo nuestro artículo Servidor VPS gratuito ¿Mito o Realidad?)

Cómo determinar un cambio de tendencia utilizando el VWAP

En el momento del cambio de la tendencia, es bastante fácil cometer un error con la dirección. La explicación para esto es simple. Todas las distribuciones anteriores de la serie VWAP (y cualquier otro indicador) muestran una cierta dirección. En la etapa inicial de un cambio de tendencia, siempre hay un deseo de abrir una posición en la tendencia anterior. ¿Cómo determinar el posible desguace? Una de las formas bastante fiables es esta. Si hay una rotura del VWAP diario promedio actual, y luego semanalmente, la idea de operar en tendencia debe cancelarse, incluso si el mercado comienza el movimiento habitual antes de esto. En un futuro cercano, el mercado dará un giro o entrará en una fase de equilibrio, es decir, lateralizado. Y estos son riesgos y estrategias completamente diferentes. (Gane dinero con uno de los patrones más efectivos del mercado Estrategia de trading en Forex basada en el patrón Fakey)

Un momento muy importante de un cambio de tendencia potencial: la ruptura constante de varios VWAP diarios contra el movimiento principal durante la semana. Aquí está el gráfico del EURUSD. Dos días se produce una ruptura profunda del VWAP promedio diario, aunque el precio, en general crece. En el tercer día, el intento de crecimiento termina con un desplome del precio. Y el desplome se produjo desde la desviación +6 del VWAP hasta la desviación –6 del VWAP por debajo de los niveles del día anterior. Esto pone en un gran signo de interrogación el futuro de la tendencia alcista. (Gane dinero en el mercado Forex de la manera más simple y sencilla con nuestro artículo Aprenda a operar en el mercado Forex a través del análisis de la oferta y la demanda)

Ejemplos adicionales de cómo utilizar el VWAP en las operativas

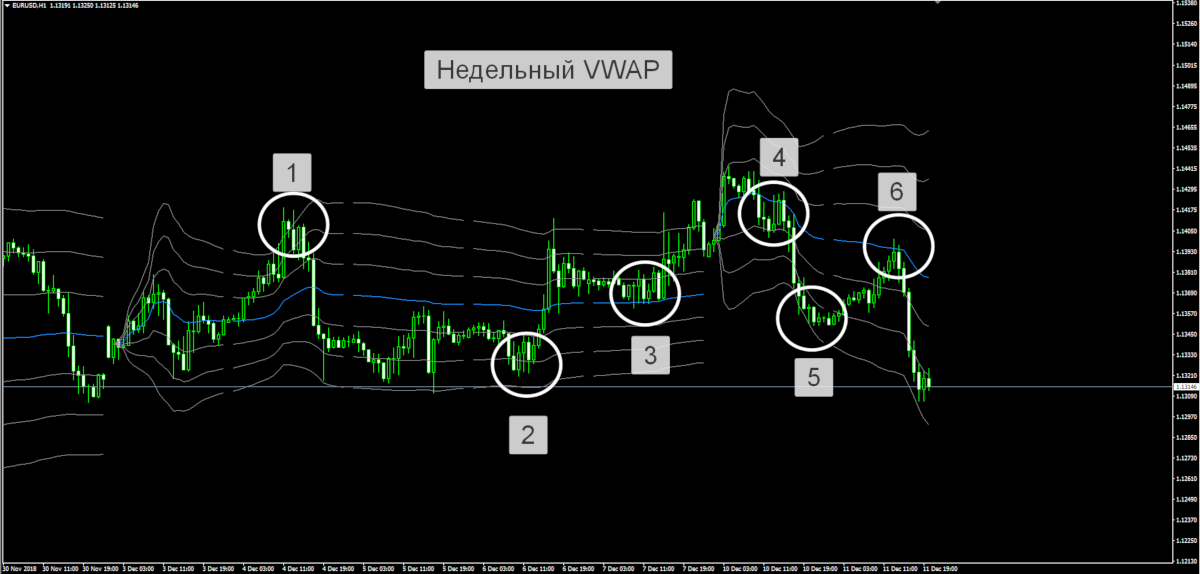

La siguiente figura muestra el gráfico del par EURUSD con un VWAP cargado semanalmente.

1. Entrada a ventas (estrategia de rebote). El precio llegó el martes a la zona de la desviación +6. Como puede verse, este fue el mismo lugar donde también había una desviación +6 del VWAP de la semana anterior, es decir, límite superior del rango. Sería posible salir en el promedio del VWAP si el precio allí llegara más tarde. Y así casi de inmediato el precio se fue a las desviaciones -4 y -6 del VWAP, donde era necesario salir del mercado. El stop debe ser colocado en el máximo de la semana anterior;

2. Entrada a compras (estrategia de rebote). El par se mantiene en la desviación -4 del VWAP hasta el jueves. Esta es también la desviación -2 del VWAP de la semana anterior. Ponemos el stop loss debajo del mínimo local. Y el take profit en el área de la media o en las desviaciones +4/+6 del VWAP;

3. Entrada a compras (estrategia a favor de la tendencia). El par de divisas en la mitad del viernes se encuentra en el VWAP semanal promedio después de rebotar en la desviación +6 del VWAP. La renuencia a alejarse más abajo indica la continuación de la dinámica ascendente. Salida en la desviación +6;

4. Entrada a ventas (estrategia a favor de la tendencia). El mercado se abrió el lunes en compras, pero cambió drásticamente el estado de ánimo al contrario, y el precio se va por debajo del nuevo promedio de VWAP, lo que indica un potencial de ventas. Al mismo tiempo, se produce un retorno al promedio durante la sesión estadounidense, lo que le permite ingresar al mercado con ventas en una situación ideal;

5. Entrada a compra (estrategia de rebotes). El mercado cierra el lunes en el área del VWAP promedio de la semana pasada. Comprar es peligroso, pero merece la pena esperar un más que probable rebote al VWAP del período actual, ya que se ganó muy poco volumen. Y, de hecho, esto pasa;

6. Entrada a ventas (estrategia a favor de la tendencia). Ventas desde el promedio de VWAP semanal el martes. Salida en la desviación -6, porque en el futuro, existe una alta probabilidad de que se produzca otro rebote hacia la media del VWAP.

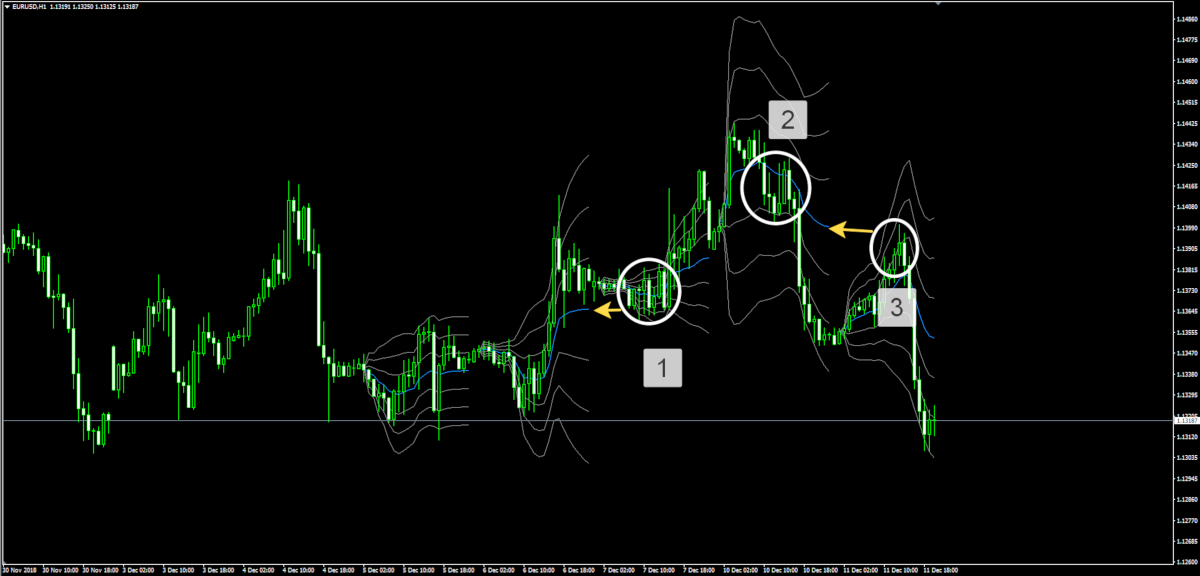

La siguiente figura muestra un gráfico del par EURUSD con un VWAP diario cargado. Las situaciones son las mismas que las anteriores, pero teniendo en cuenta la dinámica intradía.

1. Entrada a compras (estrategia a favor de la tendencia, número 3 en el ejemplo anterior). El jueves, al mercado entró un impulso alcista. Después de eso, el viernes hay una consolidación en el área del VWAP promedio del jueves. Además, el par camina dentro de los límites del VWAP antes del lanzamiento de noticias importantes del mercado. El comportamiento del precio y su posicionamiento indicaban claramente cómo se comportaría el mercado;

2. Entrada a ventas (estrategia a favor de la tendencia; №5 en el ejemplo anterior). El lunes, se produce una rotura de la dinámica alcista. En el nuevo testeo del VWAP promedio diario, que coincide con la desviación del viernes de +6, podemos entrar en ventas. Creo que todos notaron que en el VWAP diario es una estrategia de tendencia, mientras que en el semanal es una estrategia de rebote. Esto se debe a diferentes timeframes, y por lo tanto con diferente posicionamiento;

3. Entrada a ventas (estrategia a favor de la tendencia; Nº6 en el ejemplo anterior). De hecho, es una explicación muy similar. Se produce un testeo del VWAP del lunes. La tendencia alcista anterior es débil: va entre el VWAP promedio y la desviación del VWAP +2.

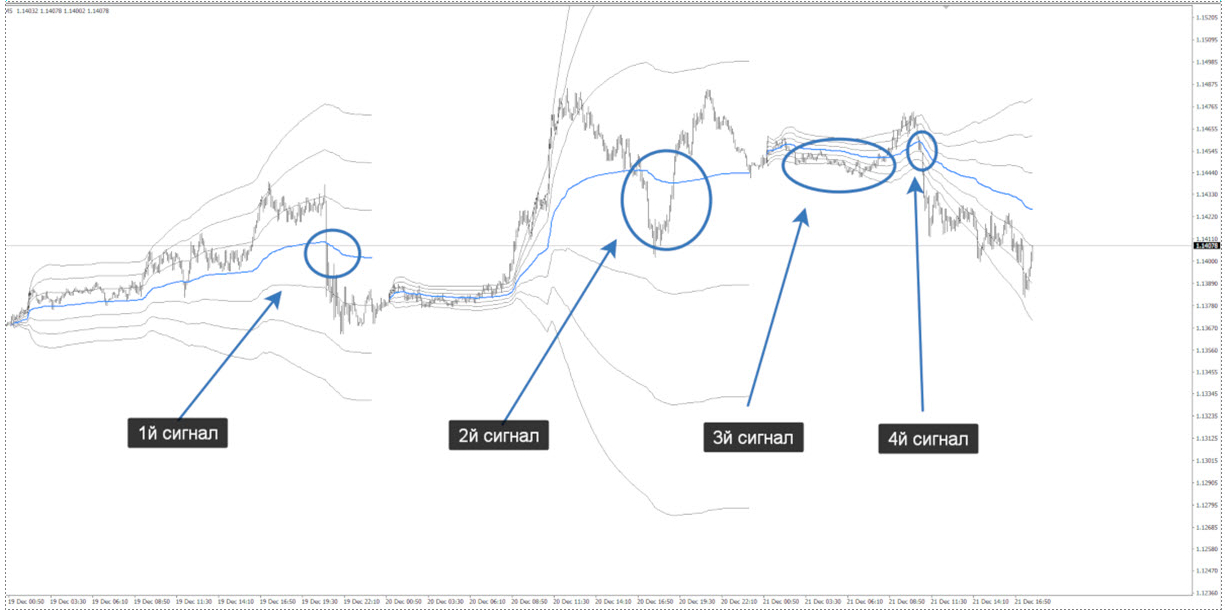

Antes de instalar el indicador, recomiendo volver al principio del artículo y analizar las últimas 6,5 semanas en el par GBPUSD a la luz del conocimiento adquirido.

Desventajas del indicador

La mayoría de los autores que hablan sobre las desventajas de la utilización del indicador VWAP incluyen algún retraso, que aumenta con el tiempo, debido a la acumulación de grandes cantidades de datos. Es decir, el indicador, mientras más se acerca hacia el final del período de cálculo, se vuelve insensible a los nuevos datos. Por un lado, esto es cierto. (Sepa cuando pasar de una cuenta demo a una cuenta real con nuestro artículo ¿Cómo y cuándo saber si está preparado para pasar de una cuenta demo a una cuenta real?)

Pero veamos. Los datos acumulados le permiten ver el precio justo real para un determinado período. Y encontrar cotizaciones relativas a este precio muestra el estado de ánimo de los participantes del mercado.

Las transacciones más fiables en relación con el promedio se realizan en la primera mitad del período. Pero en la segunda mitad del período del indicador, las estrategias de rebotes funcionan muy bien.

Configuración del indicador

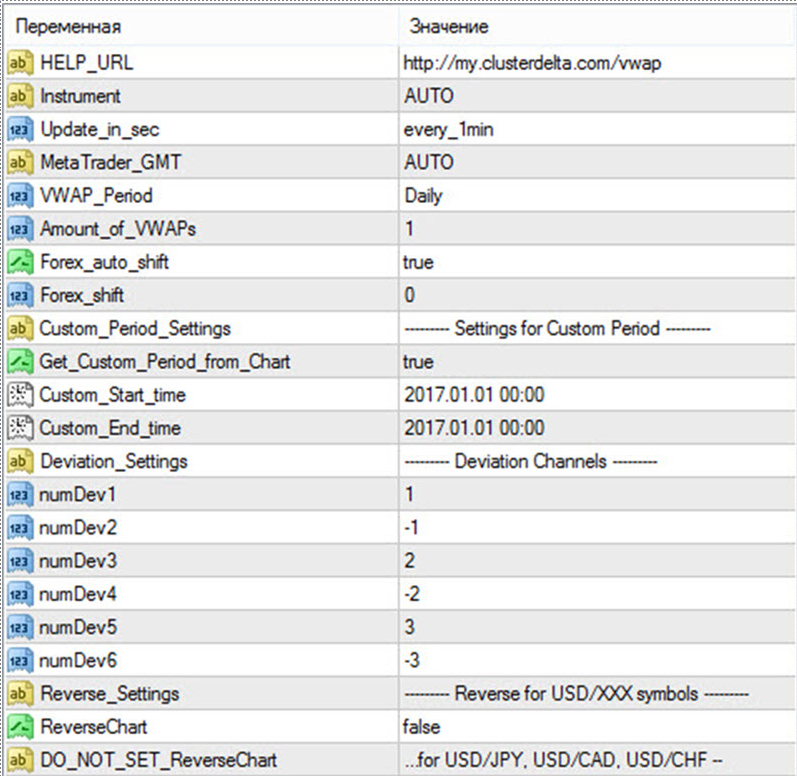

La configuración del indicador se ve así:

La siguiente descripción se tomó del sitio del desarrollador con mis comentarios (en negrita y cursiva).

– Instrument (el valor predeterminado es "AUTO"): dado que muchos centros de negociación, Dealing Center (DC) en los mismos instrumentos pueden usar diferentes nombres de futuros, este parámetro le permite especificar el nombre de los futuros desde los cuales se importarán los datos. Cuando se configura en "AUTO", el servidor intenta reconocer los futuros requeridos al analizar el nombre del instrumento desde el DC.

Por ejemplo, algunos brókers de Forex ofrecen el trading de petróleo WTI, mientras que la mayoría de los otros tienen petróleo CL, es decir, el mismo ticker que en la bolsa de valores. Si su bróker solo ofrece operar WTI, entonces, en la configuración del indicador, debe configurar y poner el ticker CL.

– Update_in_sec – indicador de tiempo de actualización en segundos. Hay dos modos disponibles: Every_1min (actualizar una vez por minuto) y Every_5min (actualizar 1 vez cada 5 minutos).

Se prefiere actualizaciones cada minuto.

– MetaTrader_GMT – (el valor predeterminado es "AUTO"), ya que cada DC configura personalmente el servidor de datos para mostrar correctamente los datos en el indicador, debe especificar la zona horaria del servidor DC. Desafortunadamente, no hay métodos incorporados para determinar este parámetro, por lo que en el modo AUTO, el servidor compara la hora de la última cotización al cliente.

– VWAP_Period (el valor predeterminado es "Daily") – es el tipo de gráfico descrito en el comentario. Dependiendo del tipo de elección, varias variables están involucradas o no involucradas en la construcción. Antes de describir las posibles opciones para este parámetro, vale la pena señalar que el indicador puede crear no un gráfico, sino una serie con los parámetros de tiempo especificados. El número de perfiles está determinado por la variable Amount_of_VWAP.

Valores posibles de VWAP_Period:

– Custom_Period – modo personalizado, el gráfico del VWAP se construirá para el período especificado en los parámetros Custom_Start_time, Custom_End_time (realmente no funciona);

– per_Hour – los gráficos del VWAP se generarán cada hora;

– Daily – los gráficos del VWAP se construirán en un día. El comienzo del día (condicionalmente) es el comienzo del día de trading después del descanso tecnológico en la bolsa de valores;

– Weekly – los gráficos del VWAP se construirán en una semana, desde el lunes desde el comienzo del día hasta el fin de la negociación del viernes;

– per_Asia – los gráficos del VWAP se construirán en la sesión asiática (00:00 – 09:00 GMT +2);

– per_Europe – los gráficos del VWAP se construirán durante la sesión europea (09:00 – 15:00 GMT +2);

– per_NYSE – los gráficos del VWAP se construirán durante la sesión de los EE.UU. (15:00 – 24:00 GMT +2);

– per_CME: los gráficos del VWAP se construirán para la sesión estadounidense de la Bolsa de Chicago (16:30 – 23:30 GMT +2);

– per_Contract: los gráficos VWAP se construirán para todo el contrato disponible (en realidad no funciona).

Luego tenemos otros tipos de configuraciones del indicador que merecen la pena mencionar como:

– Amount_of_VWAP (el valor predeterminado es "1") es el número de gráficos VWAP en la serie. Para optimizar la carga, el valor máximo es 30. En realidad, hasta 5 gráficos funcionan sin fallos. Tal vez un poco más. Cuanto más larga sea la serie, mayor será los fallos en la construcción;

– Forex_auto_shift (el valor predeterminado es “true”): si es verdadero, el indicador detecta automáticamente el desplazamiento entre futuros y divisas.

Entre las cotizaciones de forex y de acciones hay un llamado forward, es decir, la diferencia del precio. Para el euro, varía desde 80-90 puntos (4 dígitos) en el momento del inicio oficial de la negociación de nuevos futuros trimestrales, hasta 2-3 puntos en el momento de vencimiento. El indicador está configurado para tener en cuenta esta función, pero a veces puede observar su cambio en el gráfico solo por el valor de Forex_Shift. Para resolver este problema, necesita actualizar el gráfico o cambiar el timeframe (en lugar de M5, coloque M15). En la mayoría de los casos, el problema se produce al crear una serie de VWAP.

– Forex_Shift – la cantidad de puntos por los cuales el gráfico se moverá hacia arriba o hacia abajo, si el parámetro Forex_auto_shift está configurado como "false". La variable puede ser mayor o menor que cero. Diseñado para tener en cuenta los puntos Forward (la diferencia entre el precio de los futuros y el spot);

– Custom_Period_Settings (el valor predeterminado “Settings for Custom Period") es un comentario de texto, no afecta el funcionamiento del indicador;

– Get_Custom_Period_from_Chart (el valor predeterminado es “true”): con los parámetros VWAP_Period = Custom_Period, el indicador recibirá datos para los campos Custom_Start_Time y Custom_End_Time directamente desde las líneas verticales colocadas en el gráfico (y disponibles para el libre movimiento por parte del usuario);

– Custom_Start_time (el valor predeterminado es "2017.01.01 00:00") – si Custom_Start_Time y Custom_End_Time difieren del valor de "2017.01.01 00:00" y Get_Custom_Period_from_Chart = "false": el servidor cargará el historial del período indicado por estos parámetros;

– Custom_End_time (el valor predeterminado es "2017.01.01 00:00") – vea Custom_Start_Time;

– Deviation_Settings (el valor predeterminado es “Deviation_Channels") es un comentario de texto, no afecta el funcionamiento del indicador;

– numDev1 (el valor predeterminado es "1") es el coeficiente para construir el primer canal;

– numDev2 (el valor predeterminado es “-1”) es el coeficiente para construir el primer canal;

– numDev3 (valor predeterminado "2") es un coeficiente para construir el segundo canal;

– numDev4 (valor predeterminado “-2”) – coeficiente para construir el segundo canal;

– numDev5 (valor predeterminado "3") – coeficiente para construir el tercer canal;

– numDev6 (valor predeterminado "-3") es el coeficiente para construir el tercer canal.

Permítame recordarle que prefiero las desviaciones + -2, + -4, + -6 y + -8. Debido al hecho de que este indicador le permite ajustar solo 6 valores de desviaciones (tres por encima del promedio y tres por debajo del promedio), procedo de la siguiente manera. Configuración estándar + -2, + -4, + -6. Si el precio llega a una desviación de + -6 del VWAP, y no hay signos de rebote, entonces cambio algún valor a + -8 y obtengo el siguiente objetivo potencial. Además, con el movimiento direccional, establezco una desviación de + -1, porque la media del VWAP puede no ser adecuado, pero ocurre con menos frecuencia.

– Reverse Settings (el valor predeterminado “——— Reverse for USD/XXX symbols ——— “) es un comentario de texto, no afecta el funcionamiento del indicador;

– ReverseChart (el valor predeterminado es "false"): para pares inversos, el paquete (excepto USDJPY, USDCAD, USDCHF) debe configurarse en "true" para que estos indicadores "se inviertan" y coincidan con el gráfico de pares.

En las bolsas de futuros, el dólar está siempre en la segunda posición, es decir, Futuros 6S (francos) es CHFUSD, no USDCHF. Por lo tanto, para una correcta construcción, es necesario implementar el indicador, que es lo que sucede cuando esta configuración está habilitada.

– DO_NOT_SET_ReverseChart (valor predeterminado …for USDJPY, USDCAD, USDCHF —") es un comentario de texto, no afecta al indicador, el comentario en sí mismo da una pista de que no es necesario configurar el parámetro ReverseChart para pares como USDJPY, USDCAD, USDCHF, ya que el propio indicador los reconoce y da vuelta a los datos si es necesario.

¿Dónde descargar/encontrar el indicador VWAP para MetaTrader 4 o MetaTrader 5?

El indicador de VWAP está integrado en todos los terminales orientados al trading para trabajar con volúmenes (NinjaTrader, VolFix, ATAS, etc.).

En cuanto a MetaTrader, para utilizar el VWAP, debe buscarlo e instalarlo. Las versiones gratuitas y de pago del indicador VWAP se pueden encontrar en este enlace. La elección es enorme, e instalarlo y comenzar a usarlo es muy sencillo.

Personalmente, uso el paquete de indicadores de pago ClusterDelta, que incluye al indicador VWAP.

El precio de suscripción para todos los indicadores varía de 4.40 (versión estándar, 9 indicadores) a 7.50 (versión Premium, 14 indicadores) dólares americanos al mes. La diferencia entre las versiones regular y premium es la velocidad de importación de datos desde la bolsa. A pesar de las numerosas desventajas, este es el mejor paquete de indicadores de bolsas para MT4 y MT5: tienen una puerta de enlace al servidor CME configurado. A partir de aquí algunos tapices y demás, pero vale la pena. (Sepa responder a la pregunta ¿Los tiburones e inversores institucionales invertirán masivamente en Bitcoin en 2019?)

Para que el VWAP y otros indicadores funcionen, debe estar autorizado en su servidor. Hay tres métodos de autorización:

1º) Entre a una de estas páginas webs http://clusterdelta.com, http://my.clusterdelta.com o http://forum.clusterdelta.com como usuario registrado;

2º) Entre a un programa especial: ClusterDelta Authorizer;

3º) Entre en el terminal de la plataforma ClusterDelta Online.

La instalación del indicador es como se hace habitualmente. Primero necesita descargar el archivo. Después de eso, descomprima las carpetas Indicators y Library en la carpeta MQL4 de su Metatrader 4 o copie las carpetas de Indicators y Library en la carpeta MQL5 de su Metatrader 5. (Utilice correctamente el Keltner Channel para su estrategia de trading, Estrategia de trading en Forex: El indicador Keltner Channel)

Para encontrar la carpeta MQL4, inicie Metatrader 4 y seleccione "Archivo" -> "Abrir directorio de datos" y luego ingrese a la carpeta MQL4. Para encontrar la carpeta MQL5, inicie Metatrader 5 y seleccione "Archivo" -> "Abrir directorio de datos".

Después de que aparezca el indicador, no olvide permitir la importación de DLL, de lo contrario no funcionará.

Conclusión

Basándonos en el indicador VWAP, es posible construir un sistema de trading exitoso. Gracias a ello, es posible ingresar al mercado y establecer niveles de Take Profit (TP) y de Stop Loss (SL). El indicador VWAP no es el santo Grial, pero sobre la base de éste es posible construir una estrategia con una expectativa matemática positiva, y esto es precisamente el objetivo final de cualquier trader de Forex. (Aprenda "in situ" Cómo operar acciones en los brókers de Forex: Comisiones, Swaps, Spreads)

Y la conclusión más importante. El VWAP mostrará que el mercado está cerca del precio de equilibrio o lejos de él dentro de un período determinado. Y cuanto más lejos esté el precio de equilibrio dentro del período, mayores serán las posibilidades de que la tendencia se esté acabando dentro de ese período. Esta comprensión le permitirá renunciar a realizar operaciones innecesarias y realizar las operativas más adecuadas y de mayor probabilidad. (Conozca a Los 5 traders de Forex que llegaron a ser millonarios)