Die Devisenmärkte sind im Vergleich zu allen anderen Anlageklassen der Welt die größten und liquidesten, vor allem aufgrund der großen Volumina, die von verschiedenen Marktteilnehmern bereitgestellt werden – von Privatanlegern bis hin zu Unternehmen, Geschäfts- und Investmentbanken, Hedgefonds, und andere Institutionen. Laut der dreijährlichen Zentralbankumfrage der Bank für Internationalen Zahlungsausgleich (BIZ) im April 2022 betrug der durchschnittliche tägliche Umsatz auf den OTC-Devisenmärkten 7,5 Billionen US-Dollar, ein Anstieg von 14 % gegenüber 6,6 Billionen US-Dollar im April 2019.

Da für Anleger so viel auf dem Spiel steht, schauen wir uns an, wie sich die Devisenmärkte im Jahr 2023 inmitten eines unsicheren makroökonomischen Umfelds, erhöhter Zinssätze und erhöhter geopolitischer Spannungen entwickelt haben. Anschließend folgt der Ausblick für 2024.

Forex-Märkte im Jahr 2023

Die Pandemiebeschränkungen wurden Anfang 2023 aufgehoben und ebneten so den Weg für die Rückkehr der Mitarbeiter zur Arbeit und für Familien, die Zeit im Freien in Restaurants und Einkaufszentren verbringen und in den Urlaub reisen. Allerdings wurde die Weltwirtschaft weiterhin von der Inflation geplagt, teilweise aufgrund des Russland-Ukraine-Konflikts, was die Zentralbanken dazu veranlasste, die Zinserhöhungen bis weit in das dritte Quartal hinein auf jahrzehntelange Höchststände auszuweiten, trotz der Gefahr einer drohenden Rezession.

Im Folgenden sind einige wichtige Themen im Jahr 2023 und ihre Auswirkungen auf Währungen aufgeführt.

-

Schwelende Inflation

Eine der größten Herausforderungen für Regierungen und Zentralbanker weltweit war die anhaltende Inflation, die während der Pandemie begann und bis ins Jahr 2023 andauerte. Allerdings trugen die massiven Interventionen der globalen Zentralbanken zur aggressiven Anhebung der Zinssätze dazu bei, die Inflation von den Höchstständen im Jahr 2022 abzukühlen, was den US-Dollar gegenüber den anderen wichtigen Währungen ins Hintertreffen brachte. Obwohl die Inflation in den letzten Monaten kontinuierlich gesunken ist, liegt sie immer noch über dem Zielbereich der meisten globalen Zentralbanken.

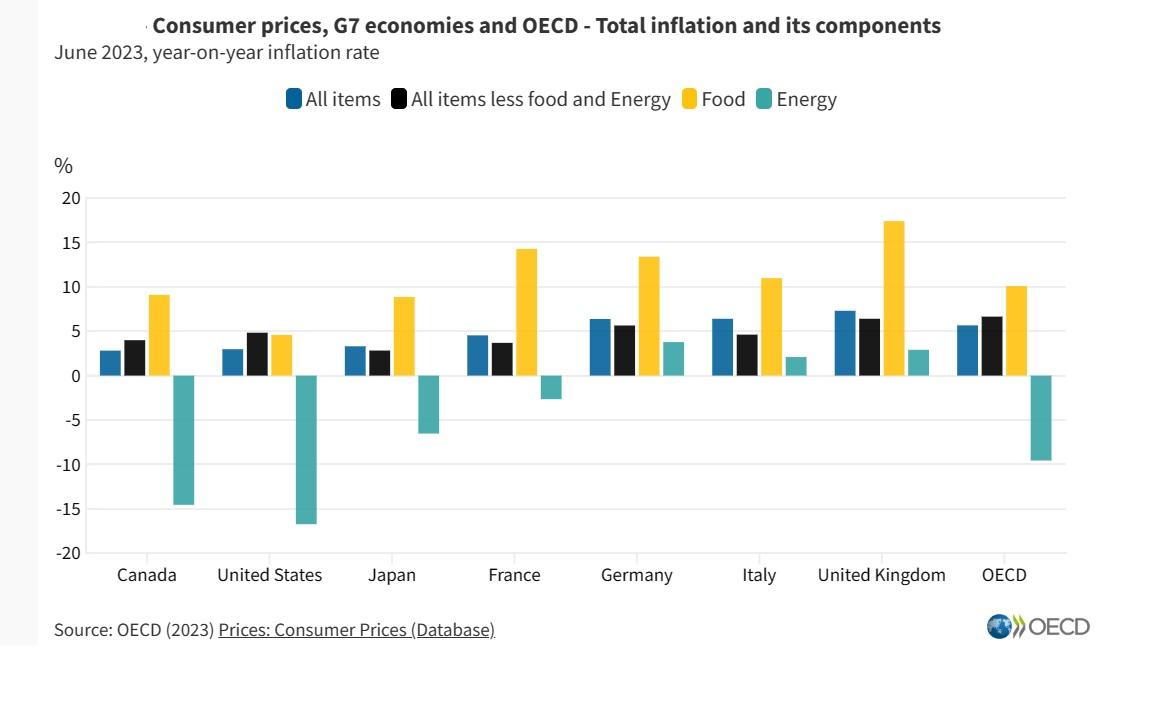

Laut OECD ist die Inflation im Jahresvergleich in den OECD-Ländern gemessen am Verbraucherpreis Der Preisindex (CPI) sank von 6,5 % im Mai auf 5,7 % im Juni 2023 und ging weiter zurück, als wir uns dem Ende des Jahres 2023 näherten.

Im November lag die Gesamtverbraucherinflation in den USA und der EU bei 3,1 %, während sie im Vereinigten Königreich von 4,6 % im Oktober auf 3,9 % zurückging, was alles darauf hindeutet, dass die aggressiven Zinserhöhungen dazu führten, dass die Verbraucher ihre Einkäufe einschränkten und dadurch die Inflation verlangsamten.

-

Kurve in der Geldpolitik der Zentralbanken

Nachdem die meisten Die globalen Zentralbanken verlangsamten das Tempo ihrer Zinserhöhungen und legten im letzten Quartal des Jahres angesichts niedrigerer Inflationswerte und der Angst vor einer Rezession sogar eine Pause ein. Einige Länder wie China gingen noch einen Schritt weiter, indem sie die Zinssätze senkten und die Konjunkturimpulse ausweiteten, um das Wachstum anzukurbeln. Dadurch vergrößerte sich der Zinsunterschied zu den meisten entwickelten Volkswirtschaften mit Ausnahme Japans und erzeugte Gegenwind für den Yuan. Unterdessen wirkten sich Japans lockere Geldpolitik und die zunehmende Zinsdifferenz zu den anderen entwickelten Volkswirtschaften weiterhin auf den Yen aus, da dieser dem dritten jährlichen Rückgang gegenüber dem US-Dollar und dem Pfund Sterling und dem vierten gegenüber der europäischen Gemeinschaftswährung nachgab.

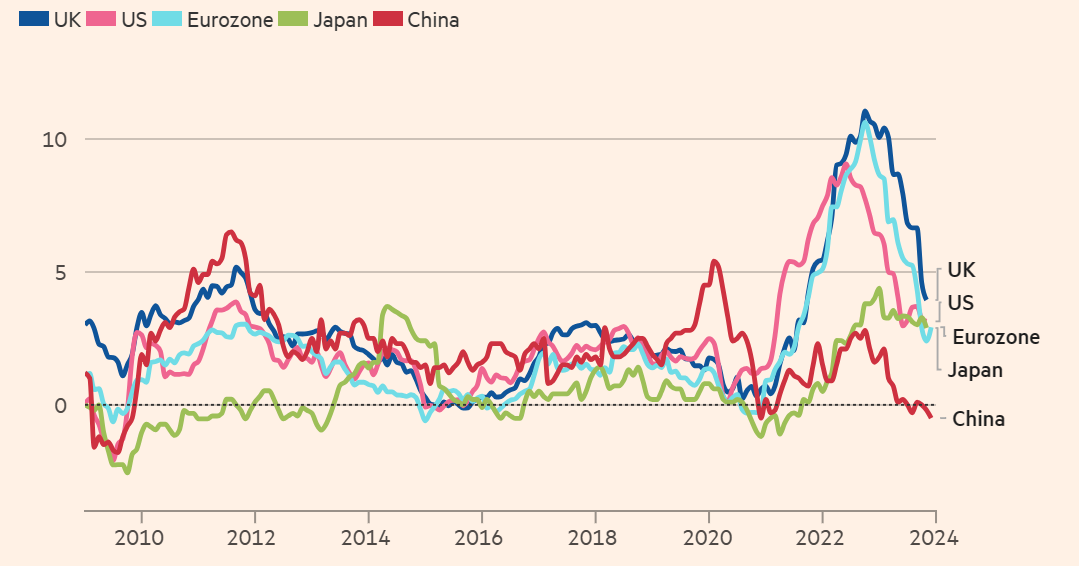

Kurzfristige Zinssätze

Quelle: OECD

-

Einbeziehung von ESG-Faktoren in den Devisenhandel

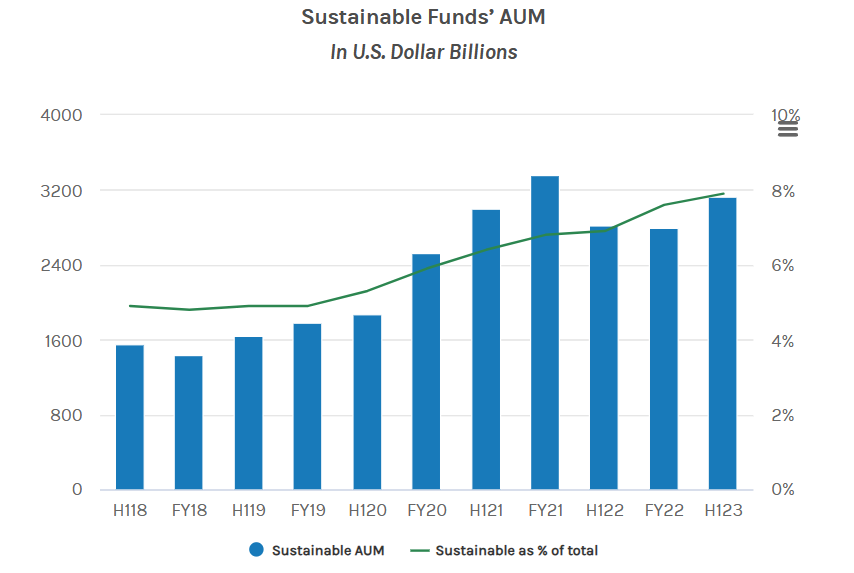

In den letzten Jahren haben Marktteilnehmer auch die Aspekte Umwelt, Soziales und Governance (ESG) berücksichtigt ) Rahmen als eines der Kriterien für Investitionen. Obwohl Anleger noch keinen nennenswerten Beitrag zu diesen Fonds leisten, belief sich das verwaltete Vermögen nachhaltiger Fonds am Ende des ersten Halbjahres 2023 weltweit auf etwa 3,2 Billionen US-Dollar, mehr als das Doppelte seit dem ersten Halbjahr 2018.

Derzeit Zentralbank-Devisen Reserven wie die Tschechische Nationalbank (CNB) werden von ESG-Faktoren beeinflusst. Laut ING hat die CNB 3,7 % ihrer Devisenreserven im ESG-Bereich angelegt, während die Europäische Zentralbank (EZB) etwa 3,5 % ihres Portfolios in grüne Fonds investiert hat. Die anderen berücksichtigten Kriterien sind die Integration von ESG-Kennzahlen durch Forex-Kontrahenten und Banken, um Devisenanreize zu bieten, einschließlich niedrigerer Gebühren für Kunden mit guten ESG-Ratings. Ebenso könnten Marktteilnehmer Geschäfte mit Banken auf der Grundlage ihrer ESG-Ratings tätigen.

Es ist derzeit wahrscheinlich unklar, welche Rolle der ESG-Faktor bei der Performance einer Währung gegenüber der anderen spielen wird. Basierend auf dem aktuellen Trend sind die Hauptnutznießer Banken, Unternehmen, Finanzinstitute und andere, die dem ESG-Rahmen folgen.

Quelle: Analyse der Morningstar-Daten durch das Morgan Stanley Institute for Sustainable Investing

-

Die Dominanz des Dollars verlangsamt sich aufgrund der geopolitischen Verschiebung

Der US-Dollar ist seit Jahrzehnten die dominierende Währung für Handel und internationale Transaktionen, aber die US-Währung Im Jahr 2023 kam es zum ersten Mal zu einer deutlichen Entdollarisierung. Obwohl der Dollar die Transaktionsdominanz beibehielt, ist seine Verwendung im globalen Handel und bei Finanztransaktionen etwas zurückgegangen. Es gibt mehrere Faktoren, die grob in wirtschaftliche und politische Gründe unterteilt werden können.

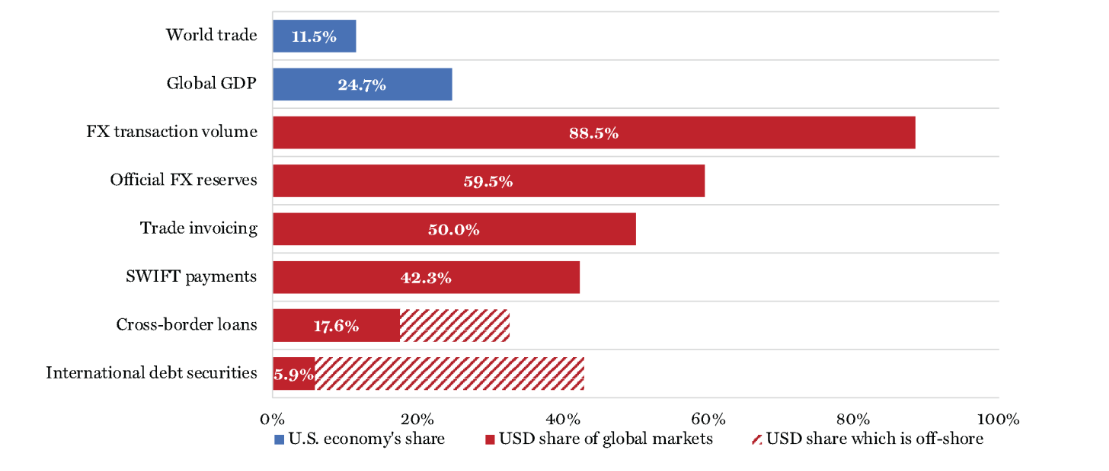

Aus wirtschaftlichen Gründen gehen Analysten davon aus, dass der Prozentsatz des US-BIP, nämlich der Weltwirtschaft, seit dem Zweiten Weltkrieg geschrumpft ist Während das Transaktionsvolumen in US-Dollar im zweiten Quartal 2023 bei etwa 25 % lag, belief es sich im zweiten Quartal 2023 auf unglaubliche 88,5 %. Darüber hinaus betrugen die offiziellen Devisenreserven 59,5 %, mit erheblichen Dollarvolumina bei Handelsabrechnungen, SWIFT-Zahlungen und grenzüberschreitenden Zahlungen Kredite und internationale Schuldtitel laut BIZ. Laut Analysten ist das aktuelle, auf Dollar lautende internationale Finanzsystem zugunsten der Vereinigten Staaten ausgerichtet, aber auf lange Sicht nicht tragbar.

Zu den politischen Gründen gehört die Verwendung des Dollars als Waffe zur Förderung der US-Außenpolitik oder zur Bestrafung von Ländern, die dies tun Sie stimmen nicht mit den Interessen der USA überein, was dazu führt, dass einige Länder davor zurückschrecken, zu sehr vom Dollar abhängig zu sein. Im Jahr 2023 erlebten wir einen erheblichen bilateralen Handel mit dem chinesischen Yuan, dem russischen Rubel und Währungen des Nahen Ostens wie dem Saudi-Riyal und dem VAE-Dinar. Neben dem bilateralen Handel verlor der Dollar auch etwas an Einfluss auf den Energiemärkten, wo erhebliche Umsätze in anderen Währungen abgewickelt wurden.

US-Dollar – Reserven und internationale Transaktionen im Jahr 2023

Quelle: internationalbanker.com

Zusammenfassend lässt sich sagen, dass die US-Währung, repräsentiert durch den Dollar-Index (DXY), letztes Jahr nachgab, nachdem sie im September 2022 einen Zwei-Jahres-Höchststand erreicht hatte. Der Greenback stürzte zwar nicht ab, fiel aber noch stärker Der Wert liegt im Vergleich zu seinen Konkurrenten im handelsgewichteten Index um mehr als 2,0 % und ist seit dem Höchststand im September 2022 um mehr als 12 % eingebrochen.

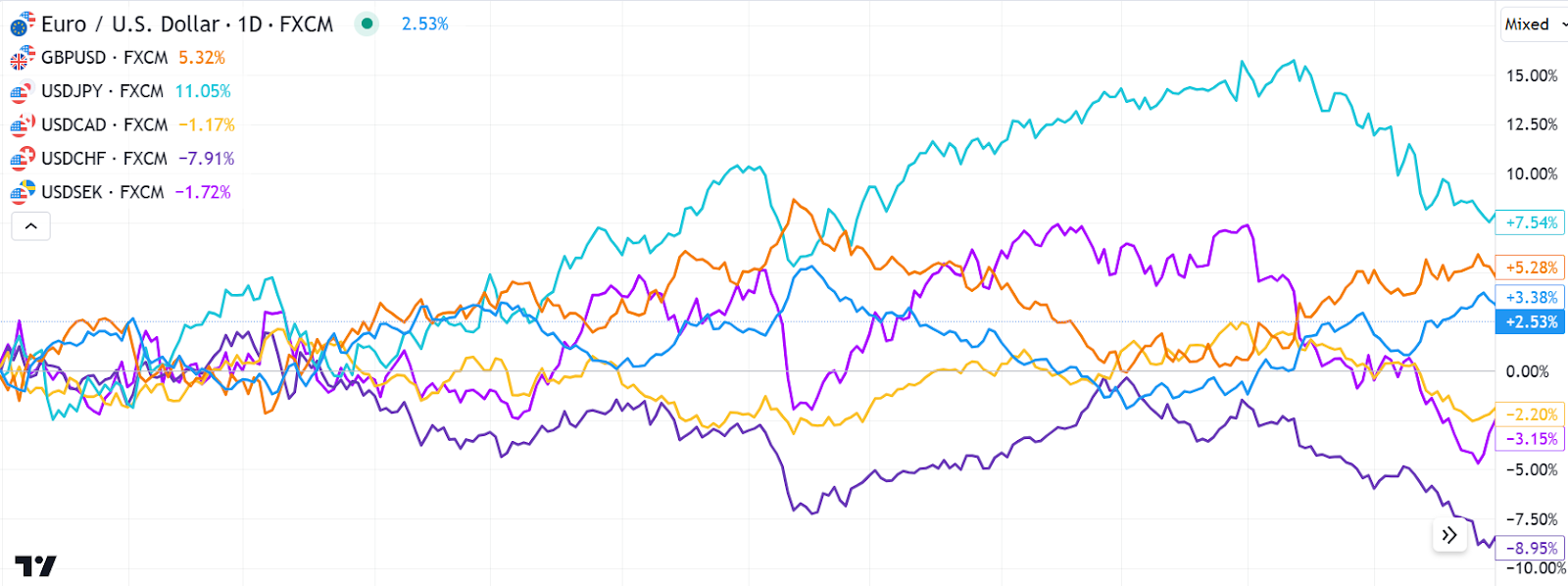

Performance der sechs Währungen im US-Dollar-Index im Jahr 2023

Forex-Marktausblick für 2024

Die meisten Forex-Paare schwankten in den ersten Tagen des Jahres 2024 in einem engen Band, und unser Ausblick auf die Märkte hebt die folgenden kritischen Faktoren hervor, die die Leistung bestimmen werden der einzelnen Währungen im Jahr 2024.

-

Wachstum, Inflation und das Tempo, mit dem die Zentralbanken die Zinssätze senken

Fast alle Zentralbanken, die in der Vergangenheit die Zinssätze aggressiv angehoben haben Es wird erwartet, dass die Zinsen in einigen Jahren in diesem Jahr gesenkt werden, da sich das Wachstum verlangsamt und die Angst vor einer Rezession zunimmt. Die Performance der einzelnen Währungen wird von der Geschwindigkeit des Wirtschaftswachstums abhängen, die sich auf die eine oder andere Weise auf die Inflation auswirken könnte, davon, welche Zentralbanken länger an höheren Zinssätzen festhalten und welche zuerst zögern werden.

Unter anderem In den wichtigsten Volkswirtschaften rechnen Analysten damit, dass die Europäische Union zu Beginn dieses Jahres in eine Rezession abrutschen wird, während das Wachstum in Großbritannien voraussichtlich schwach bleiben wird, sodass die Zinssätze ab dem ersten Quartal 2024 voraussichtlich sinken werden. Die US-Wirtschaft hingegen , wuchs im dritten Quartal mit einer Jahresrate von 4,9 %, was vor allem auf einen soliden Arbeitsmarkt und robuste Verbraucherausgaben zurückzuführen war. Obwohl Händler davon ausgehen, dass die Fed die Zinsen im März senken wird, ist die Wahrscheinlichkeit, dass die politischen Entscheidungsträger die Zinsen bis Mai auf dem aktuellen Niveau belassen, wahrscheinlicher.

Eine Reuters-Umfrage unter Ökonomen prognostizierte, dass das US-BIP im Jahr 2024 um 1,2 % wachsen wird. Auch wenn sie uneinig sind, ob die aggressiven Zinserhöhungen der Federal Reserve in den Jahren 2022 und 2023 zu einem wirtschaftlichen Abschwung führen würden, was zu Zinssenkungen und einer Schwächung des US-Dollars führen würde. Allerdings prognostiziert Morgan Stanley keine Rezession. Stattdessen geht die Investmentbank davon aus, dass die Federal Reserve die Zinssätze bis ins nächste Jahr hoch halten wird.

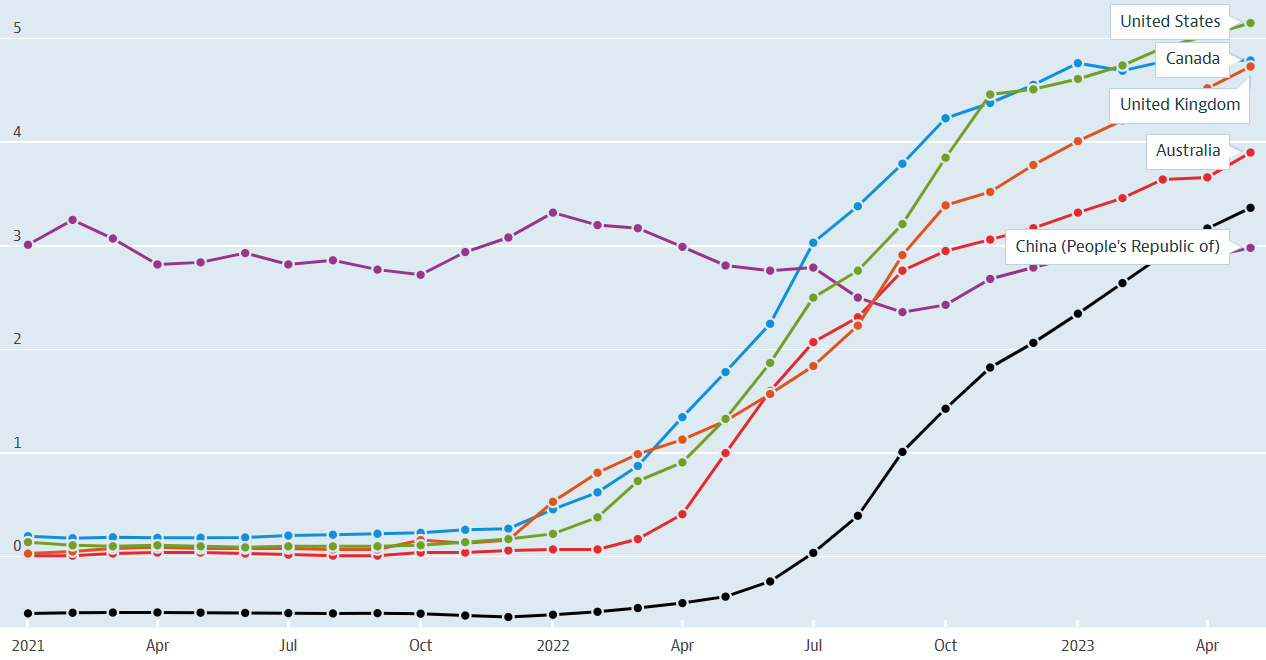

Unterdessen erwartet Deloitte, dass sich die Bank of Canada der Fed anschließt und die Zinssätze in diesem Jahr senkt. Zinssenkungen werden jedoch wahrscheinlich schneller erfolgen als erwartet, nachdem die kanadische Wirtschaft im dritten Quartal 2023 um 1,1 % geschrumpft ist, der erste seit dem jährlichen Rückgang von 0,1 % im vierten Quartal 2022, während die Inflation bei 3,1 % und die Arbeitslosenquote bei 5,8 lag % im November, beide unverändert zum Vormonat.

Verbraucherinflation

Quelle: Refinitiv, FT

-

Geostrategischer Ausblick

Der Ausblick basiert auf geopolitischen Ereignissen und politischen Kompromissen, die zu Währungsvolatilität führen. Laut Ernst & Young haben die aktuellen Ereignisse in Europa und im Nahen Osten das Risiko einer Eskalation der Konflikte in diesem Jahr deutlich erhöht. Darüber hinaus ist die Zahl der Länder, die im Jahr 2024 an den Urnen teilnehmen, so hoch wie noch nie in der jüngeren Vergangenheit, was das Risiko geopolitischer Überraschungen erhöht. Die anderen geostrategischen Ereignisse sind Länder, die um Innovationen und die Regulierung von KI wetteifern, eine der Schlüsseldynamiken in den Beziehungen zwischen den USA und China, und sich in einer multipolaren Welt zurechtfinden, in der Länder wie Indien, die Türkei, Saudi-Arabien, Südafrika und Brasilien immer stärker Fuß fassen internationale Agenda.

Laut JP Morgan sind die Aussichten auf eine Erholung des Euro im Jahr 2024 schwach, da die Region am Rande einer Rezession steht und die Zinssätze in der restriktiven Zone verharren, nachdem die EZB die Benchmark-Refinanzierungsgeschäfte angehoben hat Der Leitzins wird auf ein jahrzehntelanges Hoch von 4,5 % steigen.

Die Investmentbank hat einen ähnlichen Ausblick für das britische Pfund im Jahr 2024. Sie gehen davon aus, dass die britische Wirtschaft eine anhaltende Inflation und eine Abschwächung des Wachstums verzeichnen wird. Sie möchten sehen, inwieweit sich der geldpolitische Kurs der Bank of England auf Inflation, Wachstum und den Arbeitsmarkt auswirken wird, bevor die politischen Entscheidungsträger zu Zinssenkungen übergehen.

Was den japanischen Yen betrifft, glaubt JP Morgan an strukturelle Probleme wird in diesem Jahr die asiatische Währung belasten. Allerdings geht die Bank davon aus, dass kurzfristige Faktoren wie die relative Änderung der Leitzinsen die Währung in der zweiten Jahreshälfte aufwerten werden, obwohl sie davon ausgeht, dass die Gewinne des Yen aufgrund des zugrunde liegenden langfristigen Abwärtstrends gering ausfallen werden.

JP Morgans Prognose für die wichtigsten Währungspaare im Jahr 2024

Forex-Prognose für 2024 von anderen Banken/Währungsanalysten

AUD/USD – bullischer Ausblick mit erwartetem Ziel 0,76-0,78 im ersten Halbjahr 2024 von 0,6810 Ende 2023.

USD/CAD – bullische Prognose von 1,31 bis Mitte 2024, mit weiterem Aufwärtspotenzial auf 1,42 bis November 2024.

GBP/USD – bärische Prognose mit einem Ziel von 1,11 bis Mitte 2024 ausgehend von 1,2723 am Ende von 2023.

DeutschlandUS

DeutschlandUS