Thị trường ngoại hối là lớn nhất và có tính thanh khoản cao nhất so với bất kỳ loại tài sản nào khác trên thế giới, chủ yếu là do nhiều người tham gia thị trường khác nhau tham gia vào khối lượng lớn – từ nhà giao dịch bán lẻ đến doanh nghiệp, ngân hàng thương mại và đầu tư, quỹ phòng hộ, và các tổ chức khác. Theo Khảo sát ba năm một lần của Ngân hàng Trung ương Ngân hàng Thanh toán Quốc tế (BIS) vào tháng 4 năm 2022, doanh thu trung bình hàng ngày trên thị trường OTC FX là 7,5 nghìn tỷ USD, tăng 14% so với 6,6 nghìn tỷ USD vào tháng 4 năm 2019.

Với rất nhiều rủi ro dành cho các nhà đầu tư, hãy xem thị trường ngoại hối diễn biến như thế nào vào năm 2023 trong bối cảnh môi trường vĩ mô không chắc chắn, lãi suất tăng cao và căng thẳng địa chính trị gia tăng. Tiếp theo là triển vọng cho năm 2024.

Thị trường ngoại hối năm 2023

Các hạn chế của đại dịch đã được dỡ bỏ vào đầu năm 2023, mở đường cho nhân viên quay trở lại làm việc và gia đình dành thời gian ngoài trời tại các nhà hàng, trung tâm thương mại và đi du lịch trong các kỳ nghỉ. Tuy nhiên, nền kinh tế toàn cầu tiếp tục bị dày vò bởi lạm phát, một phần do xung đột Nga-Ukraine, khiến các ngân hàng trung ương phải gia hạn tăng lãi suất lên mức cao nhất trong nhiều thập kỷ cho đến tận quý 3 bất chấp nguy cơ suy thoái sắp xảy ra.

Sau đây là một số chủ đề chính trong năm 2023 và tác động của chúng đối với tiền tệ.

-

Lạm phát âm ỉ

Một trong những thách thức lớn mà các chính phủ và ngân hàng trung ương trên toàn thế giới phải đối mặt là lạm phát dai dẳng bắt đầu trong thời kỳ đại dịch và kéo dài đến năm 2023. Tuy nhiên, sự can thiệp ồ ạt của các ngân hàng trung ương toàn cầu nhằm tăng mạnh lãi suất đã giúp hạ nhiệt lạm phát từ mức đỉnh năm 2022, khiến đồng đô la Mỹ tụt dốc so với các loại tiền tệ chính khác. Mặc dù lạm phát liên tục giảm trong vài tháng qua nhưng nó vẫn nằm trên phạm vi mục tiêu của hầu hết các ngân hàng trung ương toàn cầu.

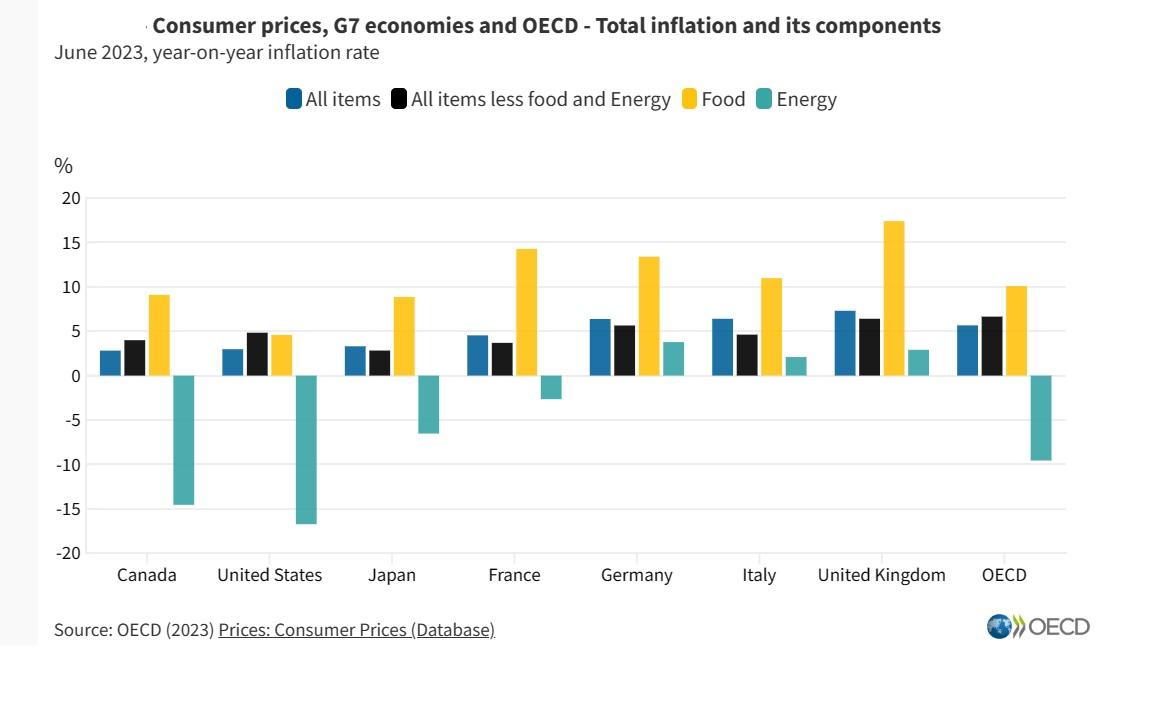

Theo OECD, lạm phát hàng năm ở các nước OECD, được đo bởi Người tiêu dùng Chỉ số giá (CPI), giảm xuống 5,7% vào tháng 6 năm 2023 từ mức 6,5% trong tháng 5 và hơn thế nữa khi chúng ta tiến gần đến cuối năm 2023.

Tính đến tháng 11, lạm phát tiêu dùng toàn phần ở Hoa Kỳ và EU là 3,1 %, trong khi giảm từ 4,6% trong tháng 10 xuống 3,9% ở Anh, tất cả đều cho thấy rằng việc tăng lãi suất mạnh mẽ đã khiến người tiêu dùng cắt giảm mua hàng, từ đó làm chậm lạm phát.

-

Xoay quanh chính sách tiền tệ của Ngân hàng Trung ương

Sau khi tăng mạnh lãi suất vào năm 2022, hầu hết các ngân hàng trung ương toàn cầu đã giảm tốc độ tăng lãi suất và thậm chí tạm dừng trong quý cuối cùng của năm trong bối cảnh lạm phát thấp hơn và lo ngại về suy thoái kinh tế. Một số quốc gia như Trung Quốc đã đi xa hơn trong việc nới lỏng lãi suất và mở rộng kích thích để kích thích tăng trưởng, làm gia tăng chênh lệch lãi suất với hầu hết các nền kinh tế phát triển ngoại trừ Nhật Bản và tạo ra những trở ngại cho đồng nhân dân tệ. Trong khi đó, chính sách tiền tệ lỏng lẻo của Nhật Bản và sự chênh lệch lãi suất ngày càng lớn với các nền kinh tế phát triển khác tiếp tục tác động đến đồng yên, khi đồng tiền này không chịu nổi đợt giảm giá hàng năm thứ ba so với đồng đô la Mỹ và bảng Anh và lần thứ tư so với đồng tiền chung của châu Âu.

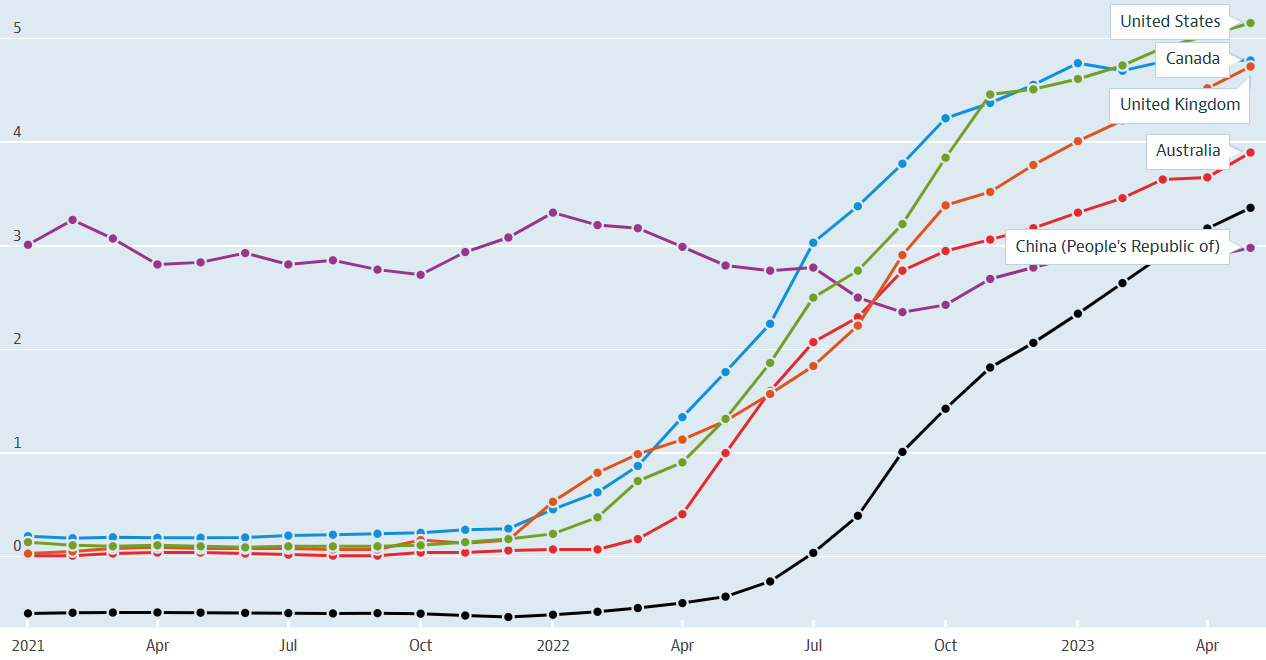

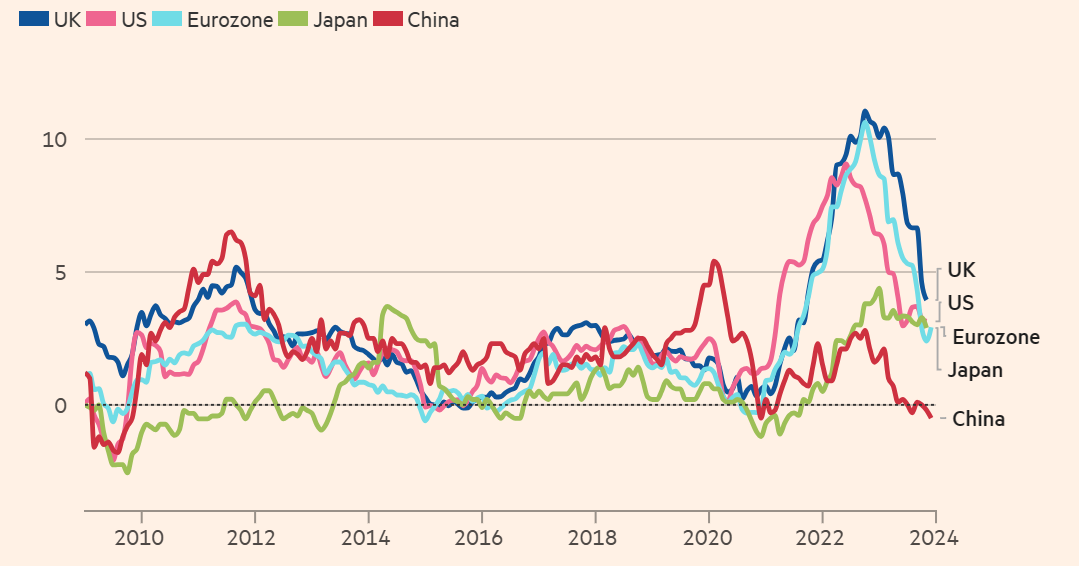

Lãi suất ngắn hạn

Nguồn: OECD

-

Kết hợp các yếu tố ESG trong giao dịch ngoại hối

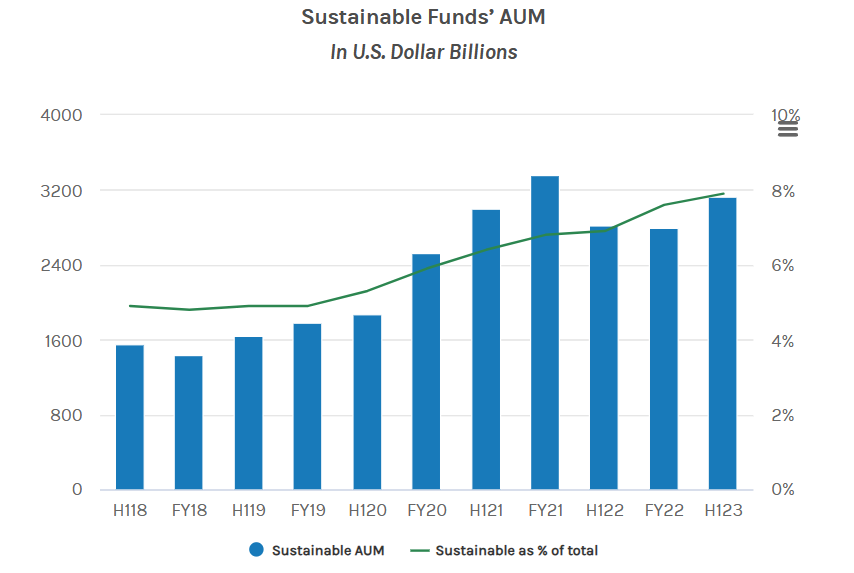

Trong vài năm qua, những người tham gia thị trường cũng đã xem xét các yếu tố môi trường, xã hội và quản trị (ESG) ) là một trong những tiêu chí đầu tư. Mặc dù các nhà đầu tư vẫn chưa đóng góp đáng kể vào các quỹ này, nhưng AUM của các quỹ bền vững vào cuối nửa đầu năm 2023 là khoảng 3,2 nghìn tỷ USD trên toàn cầu, cao hơn gấp đôi kể từ nửa đầu năm 2018.

Hiện tại, FX ngân hàng trung ương dự trữ như Ngân hàng Quốc gia Séc (CNB) bị ảnh hưởng bởi các yếu tố ESG. Theo ING, CNB đã phân bổ 3,7% dự trữ ngoại hối của mình trong không gian ESG, trong khi Ngân hàng Trung ương Châu Âu (ECB) có khoảng 3,5% danh mục đầu tư vào quỹ xanh. Các tiêu chí khác đang được xem xét là việc tích hợp các số liệu ESG của các đối tác ngoại hối và ngân hàng để đưa ra các ưu đãi ngoại hối, bao gồm mức phí thấp hơn cho khách hàng có xếp hạng ESG tốt. Tương tự như vậy, những người tham gia thị trường có thể tiến hành kinh doanh với các ngân hàng dựa trên xếp hạng ESG của họ.

Hiện tại có lẽ vẫn chưa rõ yếu tố ESG sẽ đóng vai trò như thế nào trong hiệu suất của một loại tiền tệ so với loại tiền tệ kia. Dựa trên xu hướng hiện nay, người được hưởng lợi chính là các ngân hàng, tập đoàn, tổ chức tài chính và những đối tượng khác tuân theo khuôn khổ ESG.

Nguồn: Viện phân tích đầu tư bền vững Morgan Stanley về dữ liệu Morningstar

-

Sự thống trị của đồng đô la chậm lại trong bối cảnh thay đổi địa chính trị

Đồng đô la Mỹ là đồng tiền thống trị trong thương mại và giao dịch quốc tế trong nhiều thập kỷ, nhưng đồng tiền của Mỹ lần đầu tiên chứng kiến quá trình giảm đô la hóa đáng kể vào năm 2023. Mặc dù đồng đô la vẫn duy trì vị thế thống trị trong giao dịch nhưng việc sử dụng nó trong các giao dịch tài chính và thương mại toàn cầu đã giảm đi phần nào. Có một số yếu tố có thể được chia thành các lý do kinh tế và chính trị.

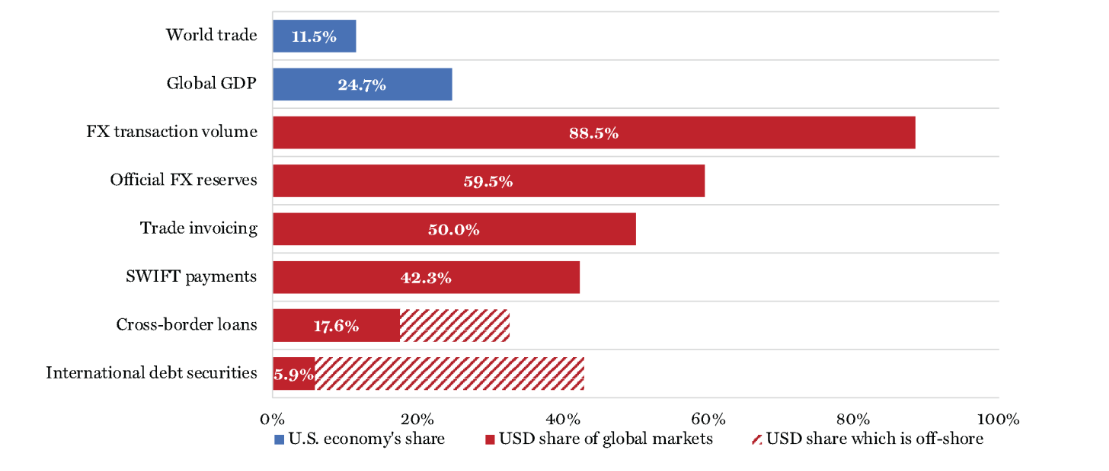

Theo lý do kinh tế, các nhà phân tích tin rằng trong khi tỷ lệ phần trăm GDP của Hoa Kỳ, tức là nền kinh tế thế giới đã bị thu hẹp kể từ Thế chiến thứ hai và khoảng 25% vào năm 2022, khối lượng giao dịch bằng đô la Mỹ đạt mức đáng kinh ngạc là 88,5% tính đến quý 2 năm 2023. Ngoài ra, dự trữ ngoại hối chính thức là 59,5%, với khối lượng đô la đáng kể trong lập hoá đơn thương mại, thanh toán SWIFT, xuyên biên giới các khoản vay và chứng khoán nợ quốc tế, theo BIS. Theo các nhà phân tích, hệ thống tài chính quốc tế được định giá bằng đồng đô la hiện nay đang nghiêng về phía Hoa Kỳ nhưng không bền vững về lâu dài.

Các lý do chính trị bao gồm việc vũ khí hóa đồng đô la để thúc đẩy các chính sách đối ngoại của Hoa Kỳ hoặc trừng phạt các quốc gia vi phạm chính sách này. không phù hợp với lợi ích của Mỹ, khiến một số quốc gia thận trọng về việc quá phụ thuộc vào đồng bạc xanh. Vào năm 2023, chúng ta đã chứng kiến hoạt động thương mại song phương đáng kể bằng đồng nhân dân tệ của Trung Quốc, đồng rúp của Nga và các loại tiền tệ Trung Đông, như đồng riyal của Ả Rập Xê Út và đồng dinar của UAE. Ngoài thương mại song phương, đồng đô la cũng mất đi một số ảnh hưởng trên thị trường năng lượng, nơi doanh số đáng kể được giao dịch bằng các loại tiền tệ khác.

Đô la Mỹ- Dự trữ và giao dịch quốc tế năm 2023

Nguồn: Internationalbanker.com

Tóm lại, đồng tiền của Mỹ, được biểu thị bằng chỉ số đô la (DXY), đã giảm giá vào năm ngoái sau khi đạt đỉnh cao nhất trong hai thập kỷ vào tháng 9 năm 2022. Mặc dù đồng bạc xanh không giảm nhưng nó còn giảm nhiều hơn hơn 2,0% so với các đối thủ trong chỉ số trọng số thương mại và đã giảm hơn 12% so với mức đỉnh tháng 9 năm 2022.

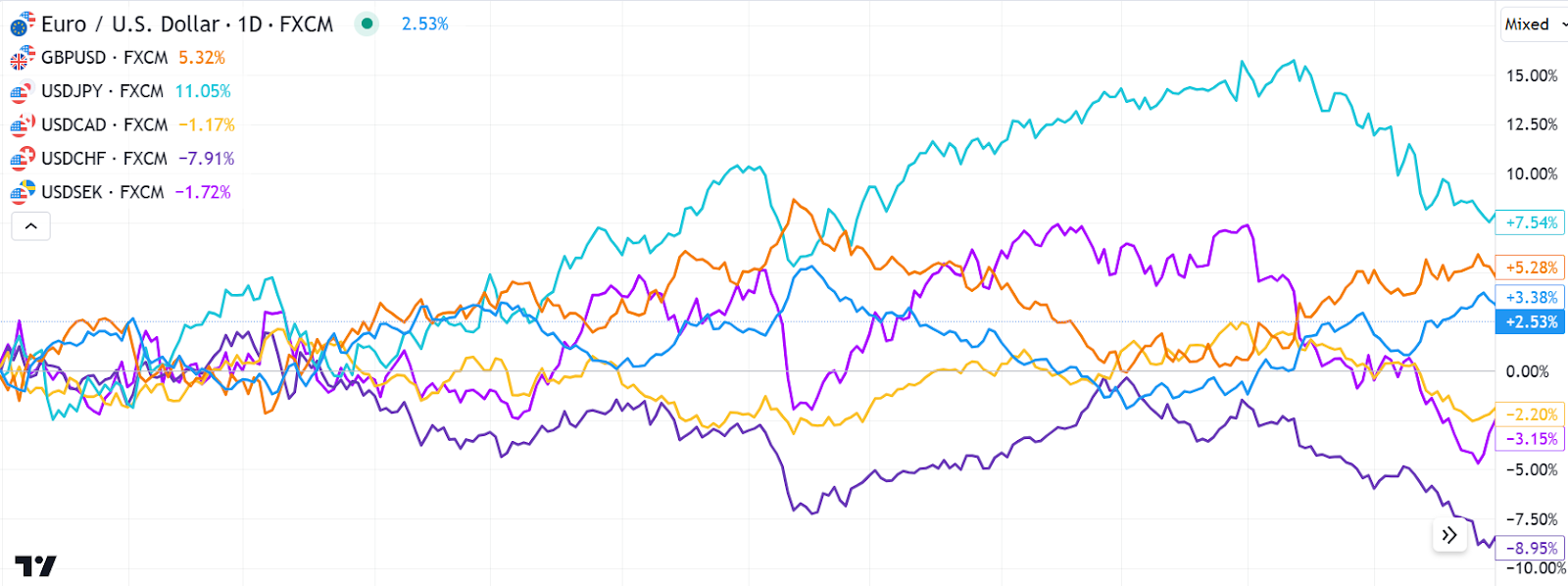

Hiệu suất của sáu loại tiền tệ theo chỉ số đô la Mỹ năm 2023

Triển vọng thị trường ngoại hối năm 2024

Hầu hết các cặp ngoại hối đều dao động trong một biên độ hẹp trong những ngày đầu năm 2024 và triển vọng thị trường của chúng tôi nêu bật các yếu tố quan trọng sau đây sẽ thúc đẩy hiệu suất của từng loại tiền tệ vào năm 2024.

-

Tăng trưởng, lạm phát và tốc độ các ngân hàng trung ương cắt giảm lãi suất

Hầu hết tất cả các ngân hàng trung ương đều tăng lãi suất mạnh mẽ trong thời gian qua Dự kiến trong vài năm tới, lãi suất sẽ giảm dần trong năm nay khi tăng trưởng chậm lại và lo ngại về suy thoái kinh tế gia tăng. Hiệu suất của từng loại tiền tệ sẽ phụ thuộc vào tốc độ tăng trưởng kinh tế có thể tác động đến lạm phát theo cách này hay cách khác, ngân hàng trung ương nào sẽ giữ lãi suất cao hơn lâu hơn và ngân hàng nào sẽ chớp mắt trước.

Trong số Các nền kinh tế lớn, các nhà phân tích dự đoán Liên minh châu Âu sẽ rơi vào suy thoái vào đầu năm nay, trong khi tăng trưởng ở Anh được dự báo vẫn yếu, đồng nghĩa lãi suất có thể sẽ bắt đầu giảm từ quý 1 năm 2024. Mặt khác, kinh tế Mỹ , tăng trưởng với tốc độ hàng năm là 4,9% trong quý 3, chủ yếu nhờ thị trường lao động vững chắc và chi tiêu tiêu dùng mạnh mẽ. Mặc dù các nhà giao dịch kỳ vọng Fed sẽ cắt giảm lãi suất vào tháng 3, nhưng khả năng các nhà hoạch định chính sách giữ lãi suất ở mức hiện tại cho đến tháng 5 có vẻ cao hơn.

Một cuộc thăm dò ý kiến của các nhà kinh tế của Reuters dự báo GDP của Mỹ sẽ tăng trưởng ở mức 1,2% vào năm 2024, ngay cả khi họ còn bất đồng về việc liệu việc Cục Dự trữ Liên bang tăng lãi suất mạnh tay vào năm 2022 và 2023 có dẫn đến suy thoái kinh tế, dẫn đến cắt giảm lãi suất và làm suy yếu đồng đô la Mỹ hay không. Tuy nhiên, Morgan Stanley không dự báo suy thoái. Thay vào đó, ngân hàng đầu tư kỳ vọng Cục Dự trữ Liên bang sẽ giữ lãi suất ở mức cao trong năm tới.

Trong khi đó, Deloitte kỳ vọng Ngân hàng Canada sẽ liên kết với Fed và cắt giảm lãi suất trong năm nay. Tuy nhiên, việc cắt giảm lãi suất có thể sẽ diễn ra nhanh hơn dự kiến sau khi nền kinh tế Canada giảm 1,1% trong quý 3 năm 2023, lần đầu tiên kể từ mức giảm 0,1% hàng năm trong quý 4 năm 2022, trong khi lạm phát giữ ở mức 3,1% và tỷ lệ thất nghiệp ở mức 5,8. % trong tháng 11, cả hai đều không thay đổi so với tháng trước.

Lạm phát tiêu dùng

Nguồn: Refinitiv, FT

-

Triển vọng địa chiến lược

Triển vọng dựa trên các sự kiện địa chính trị và sự đánh đổi chính sách, dẫn đến biến động tiền tệ. Theo Ernst & Young, những diễn biến hiện nay ở châu Âu và Trung Đông đã làm gia tăng đáng kể nguy cơ xung đột leo thang trong năm nay. Ngoài ra, số quốc gia tham gia bầu cử vào năm 2024 là cao nhất so với bất kỳ năm nào trong thời gian gần đây, làm tăng nguy cơ xảy ra bất ngờ địa chính trị. Các sự kiện địa chiến lược khác là các quốc gia chạy đua đổi mới và điều chỉnh AI, một trong những động lực chính trong mối quan hệ Mỹ-Trung, điều hướng một thế giới đa cực, với các quốc gia như Ấn Độ, Thổ Nhĩ Kỳ, Ả Rập Saudi, Nam Phi và Brazil ngày càng có chỗ đứng trong lĩnh vực này. chương trình nghị sự quốc tế.

Theo JP Morgan, triển vọng phục hồi của đồng euro vào năm 2024 là rất yếu do khu vực này đang trên bờ vực suy thoái khi lãi suất dao động trong vùng hạn chế sau khi ECB tăng hoạt động tái cấp vốn chuẩn lên mức cao nhất trong nhiều thập kỷ là 4,5%.

Ngân hàng đầu tư có triển vọng tương tự đối với đồng bảng Anh vào năm 2024. Họ kỳ vọng nền kinh tế Anh sẽ chứng kiến lạm phát dai dẳng, với tốc độ tăng trưởng chậm lại. Họ muốn xem lập trường chính sách tiền tệ của Ngân hàng Anh sẽ tác động đến lạm phát, tăng trưởng và thị trường lao động ở mức độ nào trước khi các nhà hoạch định chính sách chuyển sang cắt giảm lãi suất.

Về đồng yên Nhật, JP Morgan tin rằng các vấn đề về cơ cấu sẽ đè nặng lên đồng tiền châu Á trong năm nay. Tuy nhiên, ngân hàng kỳ vọng các yếu tố ngắn hạn như sự thay đổi tương đối trong lãi suất chính sách sẽ đẩy đồng tiền này lên cao hơn trong nửa cuối năm, mặc dù họ tin rằng mức tăng của đồng yên sẽ không đáng kể do xu hướng giảm dài hạn cơ bản.

Dự báo của JP Morgan về các cặp tiền tệ chính vào năm 2024

Dự báo ngoại hối cho năm 2024 của các ngân hàng/nhà phân tích tiền tệ khác

AUD/USD- Triển vọng tăng giá với mục tiêu dự kiến là 0,76-0,78 trong nửa đầu năm 2024 từ 0,6810 vào cuối năm 2023.

USD/CAD- Dự báo tăng là 1,31 vào giữa năm 2024, và tăng thêm lên 1,42 vào tháng 11 năm 2024.

GBP/USD- Triển vọng giảm với mục tiêu là 1,11 vào giữa năm 2024 từ 1,2723 vào cuối năm của năm 2023.

CanadaUS

CanadaUS