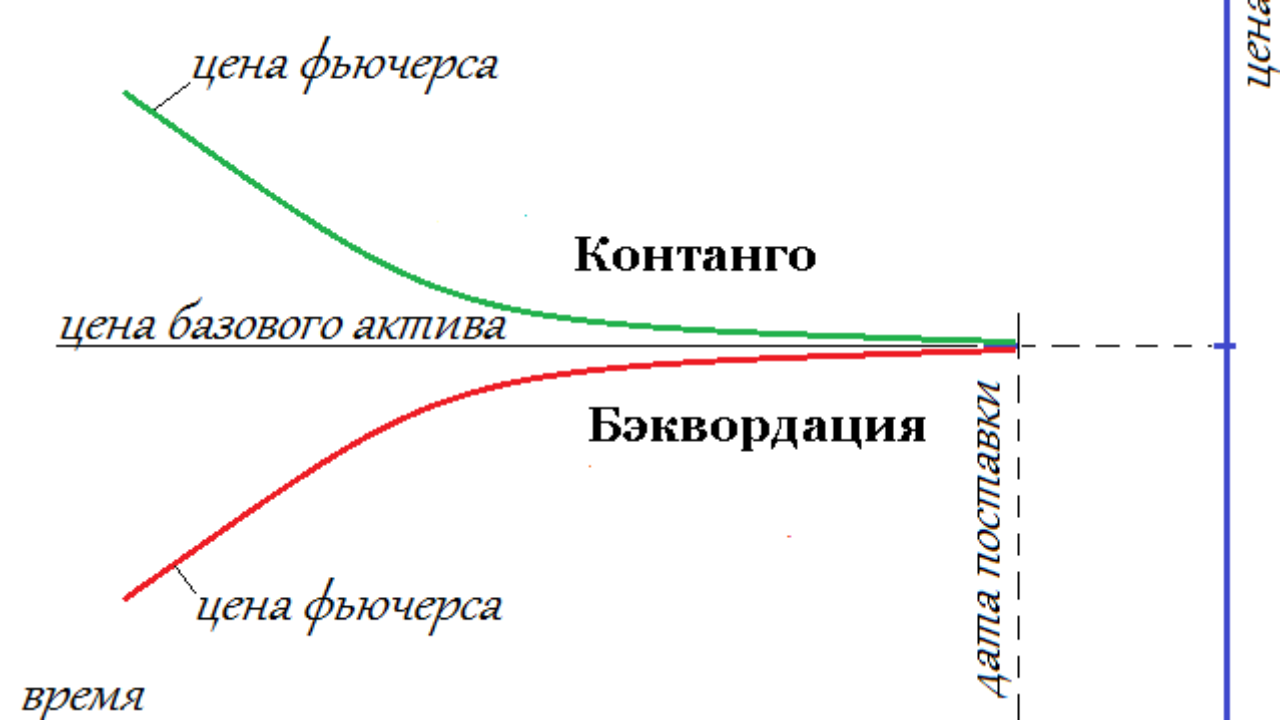

Бэквордацией называют снижение цены фьючерсов, при этом цены на спотовых рынках и краткосрочные фьючерсные контракты выше, чем цены на долгосрочные контракты. Осенью 2021 года бэквордация сырьевых товаров достигла самого высокого уровня почти за 15 лет, что вызвано нехваткой сырья во всем мире. Массивные стимулы, низкие процентные ставки и надежды на завершение пандемии привели к всплеску спроса, который совпадает с первым за десятилетие повышательным трендом на сырьевые товары. Рынки металлов, продуктов и энергоносителей были затронуты этим историческим импульсом, который предсказывает снижение цен на сырьевые товары в ближайшие месяцы.

Для понимания такой ситуации необходимо изучить три ключевых термина. Во-первых, спотовая цена обозначает текущую цену на товар. В текущий момент мы покупаем товар по спотовой цене, которая со временем меняется из-за рыночных сил спроса и предложения. Во-вторых, фьючерсный контракт означает соглашение о покупке или продаже товара в указанную дату поставки в будущем, со сроком погашения контракта от месяца до 10 лет в будущем.

В-третьих, фьючерсная кривая иллюстрирует взаимосвязь между спотовой ценой и фьючерсными ценами. Фьючерсная кривая находится в бэквордации, когда наклон снижается, прогнозируя, что цена на сырьевые товары будет ниже "n месяцев" в будущем. И наоборот, фьючерсная кривая находится в контанго, когда наклон растет, прогнозируя, что цена на сырьевые товары будет выше «n-месяцев» в будущем. Эта информация настолько действенна, что ее можно использовать не только для определения цен, но и для оценки настроений рынка.

Что такое бэквордация?

Проще говоря, товарные фьючерсные контракты и спот-рынок входят в бэквордацию, когда краткосрочная цена выше, чем долгосрочная. Как и в 2021 году, это явление может отражать интенсивный краткосрочный дефицит, который вынуждает поставщиков этих товаров быстро повышать цены. Это важно, поскольку фьючерсы с более длительным сроком погашения должны включать в себя затраты на хранение в дополнение к фундаментальным показателям и оценкам рыночного спроса.

Бэквордация может быть краткосрочной (узкие места, которые вскоре будут устранены) или долгосрочной (дисбаланс спроса и предложения, сохраняющийся в течение месяцев или лет). При нынешнем явлении фьючерсные трейдеры ожидают, что краткосрочный дефицит будет ослабевать по мере увеличения производства и предложения, оказывая сдерживающий эффект на более долгосрочные контракты. Однако бэквордация также может закончиться ростом фьючерсов до более высоких цен, чтобы соответствовать спотовым ценам, создавая условия для роста инфляции.

Десятилетние циклы приводят к росту цен на сырьевые товары, а отставание может вызвать предупреждающие признаки того, что спрос превысил предложение на постоянной основе, что может вызвать значительное инфляционное давление. Однако наклон кривой вниз указывает на то, что ожидания остаются в рамках определенных границ, по крайней мере, в краткосрочной перспективе, реагируя на сбалансированные условия.

Трейдеры стремятся получить прибыль от бэквордации, продавая в шорт по спотовой цене и выкупая по цене фьючерсного контракта. Теоретически такая практика в конечном итоге приведет к восстановлению нормальных условий, что приведет к падению спотовой цены до тех пор, пока она не станет ниже или равна стоимости ценных бумаг с более длительным сроком погашения. Истечение срока может помочь или повредить этому процессу, как произошло в течение 24-часового периода перед истечением срока в апреле 2020 года, когда истекающий контракт на сырую нефть WTI упал ниже минус 40 долларов из-за массового краткосрочного исхода.

Контанго против бэквордации

Контанго, также известный как переадресация, является противоположностью обратной. Это рыночное состояние возникает, когда каждый последующий фьючерсный контракт с более длительной датой стоит больше, чем следующий фьючерсный контракт с более короткой датой, что создает наклон вверх. Например, когда фьючерсный контракт меняется ежемесячно, цена июльского контракта будет выше, чем цена июньского контракта, которая будет выше, чем цена майского контракта, и так далее. Фьючерсные контракты могут быстро переключаться между контанго и бэквордацией или застревать в одном состоянии, которое сохраняется в течение многих лет.

Предполагается, что спотовые цены будут расти, чтобы соответствовать фьючерсным ценам, когда действует контанго. В результате участники рынка будут продавать в короткие сроки более дорогие фьючерсные контракты и пытаться выкупить открытые позиции по спотовым ценам, забирая разницу. Этот метод имеет самовоспроизводящийся эффект, то есть генерирует еще больший спрос, который приводит к повышению спотовой цены до тех пор, пока она не будет соответствовать или превысить фьючерсные цены, прекращая контанго. Срок действия влияет на этот процесс, способный вызвать высокую волатильность, когда рыночные силы находятся в конфликте.

Интерпретация бэквордации и контанго

Трейдеры, использующие стратегии бэквордации и контанго, могут попасть в ловушку, когда соотношение спот/фьючерс не соответствует ожиданиям. Как отмечалось выше, оба дисбаланса могут быть результатом краткосрочных влияний или долгосрочных сдвигов парадигмы. В 2021 году мы выходим из пандемии, которая нарушила цепочки поставок и вынудила предприятия закрыться, но мы не знаем, сможет ли предложение нарастить достаточно быстро, чтобы цены на фьючерсы оставались ниже спотовых. Мы также не знаем, сталкиваемся ли мы с краткосрочным узким местом или многолетним явлением.

Товарные трейдеры внимательно следят за другими рынками в поисках подсказок о сохранении бэквордации и контанго. Рынок облигаций особенно полезен в этом деле, потому что он отражает консенсус инвестиционного сообщества относительно процентных ставок на кривой доходности. В настоящий момент эта группа «трейдеров» более оптимистично настроена по поводу процентных ставок, чем толпа фьючерсных компаний, которые решили консенсусом сохранять долгосрочные цены на более низких уровнях, чем спотовые цены.

Наконец, бэквордация считается опережающим индикатором, предсказывающим, что спотовые цены будут ниже в будущем. Этот прогноз работает хорошо, если поставщики могут быстро увеличить производство и восстановить баланс между спросом и предложением, но бычьи и медвежьи сигналы не работают, когда макроэкономические события обгоняют краткосрочные условия.

Резюме

Бэквордация указывает на то, что фьючерсная кривая падает, при этом цены на спотовых рынках и краткосрочные фьючерсные контракты выше, чем цены на долгосрочные контракты. И наоборот, контанго указывает на то, что фьючерсная кривая растет, с прогрессирующим ростом цен между спотовыми рынками и более долгосрочными фьючерсными контрактами. Оба рыночных условия являются нормальными, но иногда могут сигнализировать о значительных долгосрочных изменениях в поведении рынка.