Os mercados de câmbio são os maiores e mais líquidos em comparação com qualquer outra classe de ativos no mundo, principalmente devido aos grandes volumes lançados por vários participantes do mercado- desde comerciantes de varejo a empresas, bancos comerciais e de investimento, fundos de hedge, e outras instituições. De acordo com a Pesquisa Trienal do Banco Central Bank for International Settlements (BIS) em abril de 2022, o volume de negócios médio diário nos mercados de câmbio OTC foi de US$ 7,5 trilhões, um aumento de 14% em relação aos US$ 6,6 trilhões em abril de 2019.

Com tanta coisa em jogo para os investidores, vejamos o desempenho dos mercados cambiais em 2023 em meio a um ambiente macro incerto, taxas de juros elevadas e tensões geopolíticas intensificadas. Isto será seguido pelas perspectivas para 2024.

Mercados Forex em 2023

As restrições à pandemia foram suspensas no início de 2023, abrindo caminho para que os funcionários retornassem ao trabalho e as famílias passassem tempo ao ar livre em restaurantes e shoppings e viajassem nas férias. No entanto, a economia global continuou a ser atormentada pela inflação, em parte devido ao conflito Rússia-Ucrânia, levando os bancos centrais a alargar os aumentos das taxas de juro para máximos de várias décadas até ao terceiro trimestre, apesar da ameaça de uma recessão iminente.

A seguir estão alguns temas importantes em 2023 e seu impacto nas moedas.

-

Inflação crescente

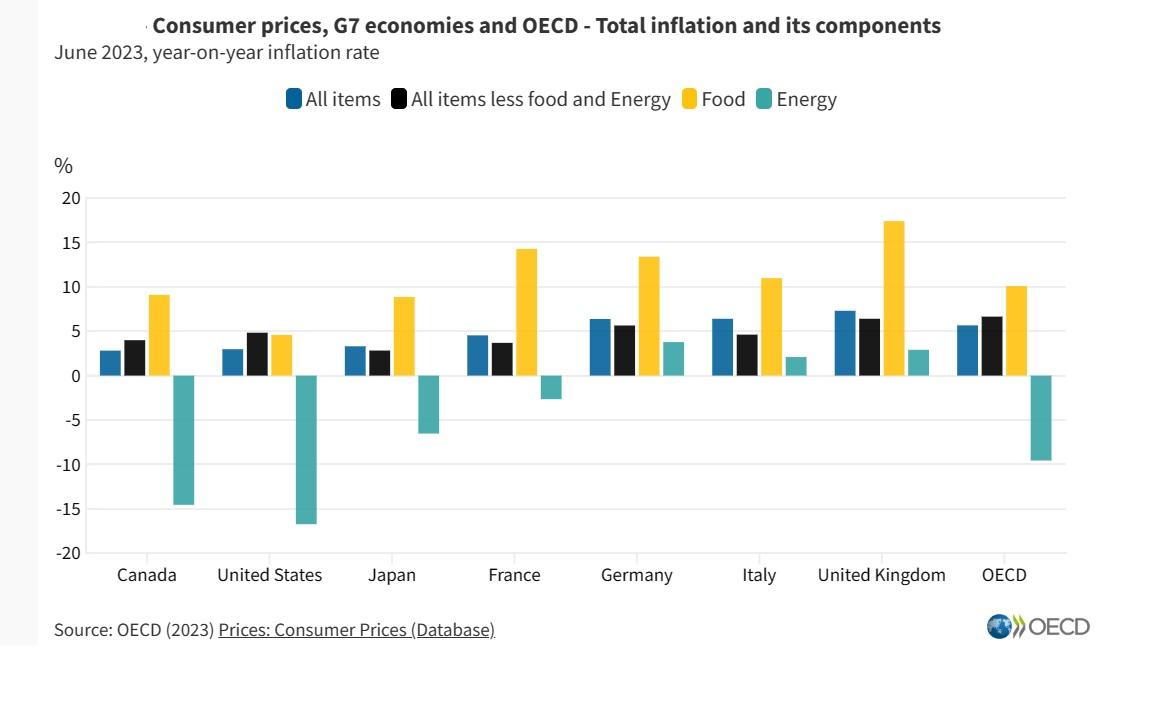

Um dos principais desafios que governos e banqueiros centrais em todo o mundo enfrentaram foi a inflação persistente que começou durante a pandemia e se estendeu até 2023. No entanto, a intervenção maciça dos bancos centrais globais para aumentar agressivamente as taxas de juro ajudou a arrefecer a inflação dos picos de 2022, colocando o dólar americano em desvantagem face às outras moedas importantes. Embora a inflação tenha diminuído consistentemente nos últimos meses, permanece acima da meta da maioria dos bancos centrais globais.

De acordo com a OCDE, a inflação anual entre os países da OCDE, medida pelo Consumidor O Índice de Preços (IPC) caiu para 5,7% em junho de 2023, de 6,5% em maio e ainda mais à medida que nos aproximamos do final de 2023.

Em novembro, a inflação ao consumidor global nos EUA e na UE estava em 3,1 %, enquanto caiu de 4,6% em Outubro para 3,9% no Reino Unido, tudo indicando que os aumentos agressivos das taxas levaram os consumidores a reduzir as compras, abrandando assim a inflação.

-

Pivot na política monetária dos Bancos Centrais

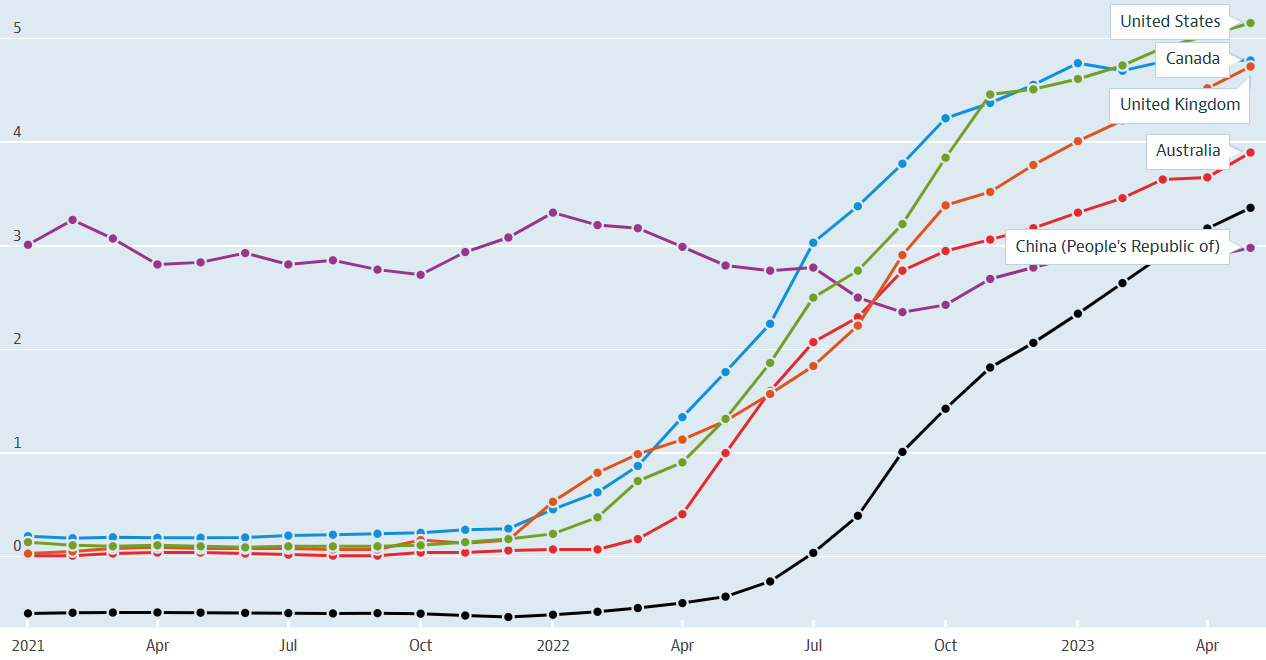

Depois de aumentar agressivamente as taxas de juros em 2022, a maioria os bancos centrais globais abrandaram o ritmo dos aumentos e até fizeram uma pausa no último trimestre do ano, devido a leituras de inflação mais baixas e receios de uma recessão. Alguns países como a China fizeram um esforço extra para aliviar as taxas de juro e alargar o estímulo para desencadear o crescimento, ampliando o diferencial das taxas de juro com a maioria das economias desenvolvidas, excepto o Japão, e criando obstáculos para o yuan. Entretanto, a política monetária frouxa do Japão e o crescente diferencial das taxas de juro com as outras economias desenvolvidas continuaram a impactar o iene, que sucumbiu à terceira queda anual face ao dólar americano e à libra esterlina e à quarta face à moeda única europeia.

Taxas de juros de curto prazo

Fonte: OCDE

-

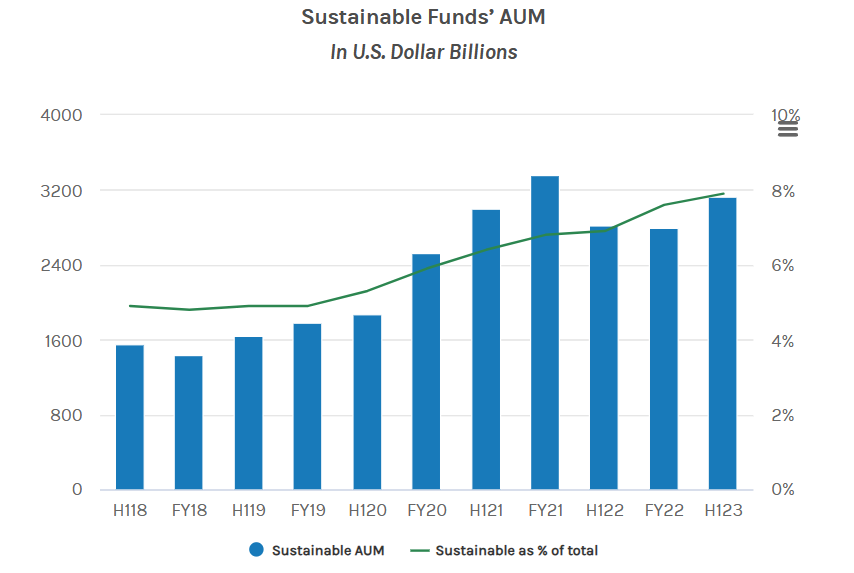

Incorporando fatores ESG na negociação forex

Nos últimos anos, os participantes do mercado também consideraram os aspectos ambientais, sociais e de governança (ESG ) como um dos critérios para investimentos. Embora os investidores ainda não tenham contribuído significativamente para estes fundos, o AUM de fundos sustentáveis no final do primeiro semestre de 2023 foi de cerca de 3,2 biliões de dólares a nível mundial, mais do dobro desde o primeiro semestre de 2018.

Atualmente, o banco central FX reservas como o Banco Nacional Tcheco (CNB) são influenciadas por fatores ESG. Segundo o ING, o CNB alocou 3,7% das suas reservas cambiais no espaço ESG, enquanto o Banco Central Europeu (BCE) tem cerca de 3,5% da sua carteira investida em fundos verdes. Os outros critérios em consideração são a integração de métricas ESG por contrapartes cambiais e bancos para oferecer incentivos cambiais, incluindo taxas mais baixas a clientes com boas classificações ESG. Da mesma forma, os participantes do mercado poderiam realizar negócios com bancos com base nas suas classificações ESG.

Provavelmente não está claro neste momento como o fator ESG desempenhará um papel no desempenho de uma moeda em relação à outra. Com base na tendência atual, os principais beneficiários são bancos, empresas, instituições financeiras e outros que seguem o quadro ESG.

Fonte: Análise de dados da Morningstar do Morgan Stanley Institute for Sustainable Investing

-

Dominância do dólar desacelera em meio a mudanças geopolíticas

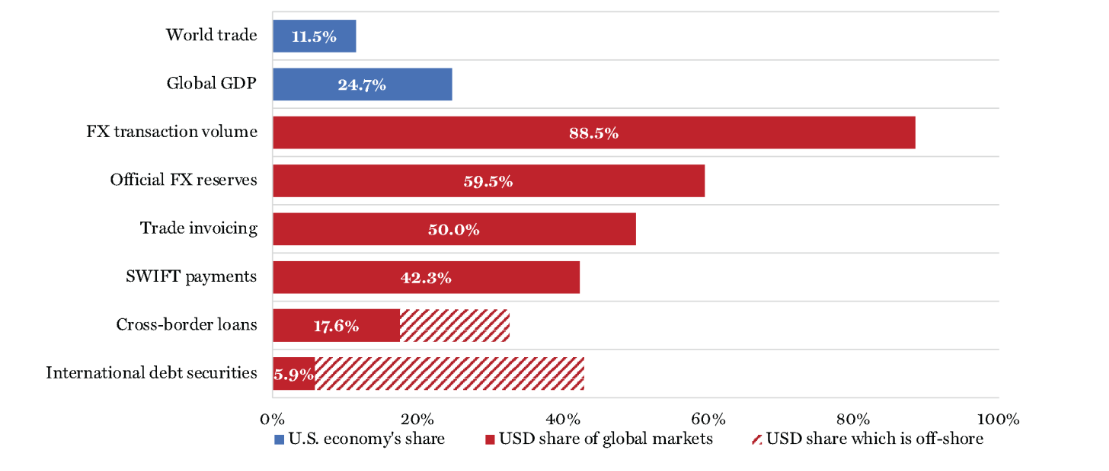

O dólar americano tem sido a moeda dominante para o comércio e transações internacionais por décadas, mas a moeda dos EUA assistiu a uma desdolarização considerável pela primeira vez em 2023. Embora o dólar tenha mantido o domínio transacional, a sua utilização no comércio global e nas transações financeiras diminuiu um pouco. Existem vários fatores, que podem ser amplamente divididos em razões econômicas e políticas.

Por razões econômicas, os analistas acreditam que, embora a porcentagem do PIB dos EUA, a saber, a economia mundial, tenha diminuído desde a Segunda Guerra Mundial e foi de cerca de 25% em 2022, o volume transacional em dólares americanos foi de impressionantes 88,5% no segundo trimestre de 2023. Além disso, as reservas cambiais oficiais foram de 59,5%, com volumes substanciais em dólares em faturamento comercial, pagamentos SWIFT, transações transfronteiriças empréstimos e títulos de dívida internacional, de acordo com o BIS. De acordo com analistas, o atual sistema financeiro internacional denominado em dólares é distorcido em favor dos Estados Unidos, mas é insustentável no longo prazo.

As razões políticas incluem transformar o dólar em arma para promover as políticas externas dos EUA ou punir países que não se alinham com os interesses dos EUA, tornando alguns países cautelosos quanto à dependência excessiva do dólar. Em 2023, assistimos a um comércio bilateral substancial no yuan chinês, no rublo russo e em moedas do Médio Oriente, como o rial saudita e o dinar dos EAU. Além do comércio bilateral, o dólar também perdeu alguma influência nos mercados de energia, onde vendas consideráveis foram transacionadas em outras moedas.

Dólar americano – Reservas e transações internacionais em 2023

Fonte: internationalbanker.com

Para resumir, a moeda dos EUA, representada pelo índice do dólar (DXY), recuou no ano passado, depois de atingir o máximo de duas décadas em setembro de 2022. Embora o dólar não tenha caído, caiu mais mais de 2,0% em relação aos seus rivais no índice ponderado pelo comércio e caiu mais de 12% desde o pico de setembro de 2022.

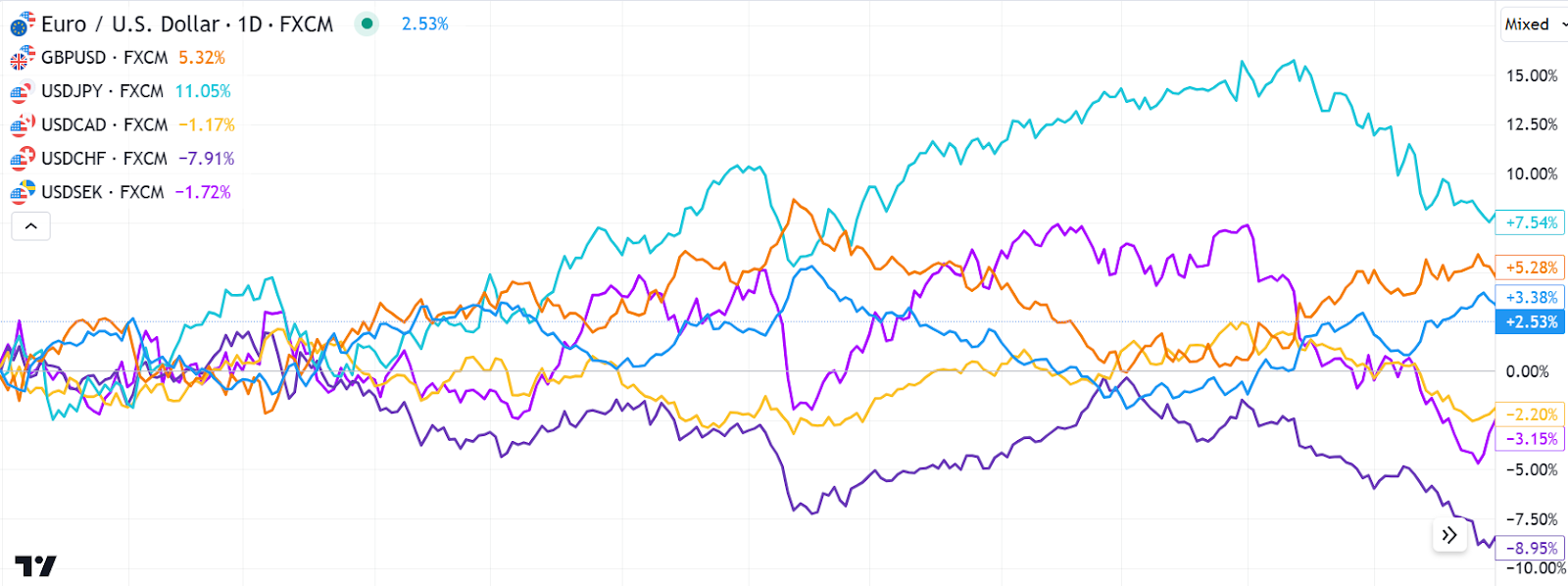

Desempenho das seis moedas do índice do dólar americano em 2023

Perspectivas do mercado Forex para 2024

A maioria dos pares forex foram vistos oscilando em uma faixa estreita nos primeiros dias de 2024, e nossa perspectiva dos mercados destaca os seguintes fatores críticos que impulsionarão o desempenho de moedas individuais em 2024.

-

Crescimento, inflação e o ritmo com que os bancos centrais cortam as taxas de juros

Quase todos os bancos centrais que aumentaram as taxas de juros agressivamente no passado espera-se que nos próximos dois anos se registem taxas mais baixas este ano, à medida que o crescimento abranda e aumentam os receios de uma recessão. O desempenho de cada moeda dependerá do ritmo de crescimento económico que poderá impactar a inflação de uma forma ou de outra, de quais bancos centrais manterão taxas mais altas por mais tempo e de quais delas piscarão primeiro.

Entre as principais economias, os analistas esperam que a União Europeia mergulhe numa recessão no início deste ano, enquanto o crescimento no Reino Unido deverá permanecer fraco, o que significa que as taxas de juro provavelmente começarão a cair a partir do primeiro trimestre de 2024. A economia dos EUA, por outro lado , expandiu-se a uma taxa anual de 4,9% no terceiro trimestre, principalmente devido a um mercado de trabalho sólido e a gastos de consumo robustos. Embora os comerciantes esperem que o Fed reduza as taxas em março, a probabilidade de os legisladores manterem as taxas nos níveis atuais até maio parece mais provável.

Uma pesquisa de economistas realizada pela Reuters previu que o PIB dos EUA crescerá 1,2% em 2024, mesmo quando estão divididos sobre se os aumentos agressivos das taxas por parte da Reserva Federal em 2022 e 2023 levariam à contracção económica, provocando cortes nas taxas e enfraquecendo o dólar americano. No entanto, o Morgan Stanley não prevê uma recessão. Em vez disso, o banco de investimento espera que o Federal Reserve mantenha as taxas de juros altas no próximo ano.

Enquanto isso, a Deloitte espera que o Banco do Canadá se alinhe com o Fed e reduza as taxas de juros este ano. No entanto, os cortes nas taxas provavelmente acontecerão mais rápido do que o esperado, depois que a economia canadense encolheu 1,1% no terceiro trimestre de 2023, a primeira desde a queda anual de 0,1% no quarto trimestre de 2022, enquanto a inflação se manteve em 3,1% e a taxa de desemprego se manteve em 5,8. % em novembro, ambos inalterados em relação ao mês anterior.

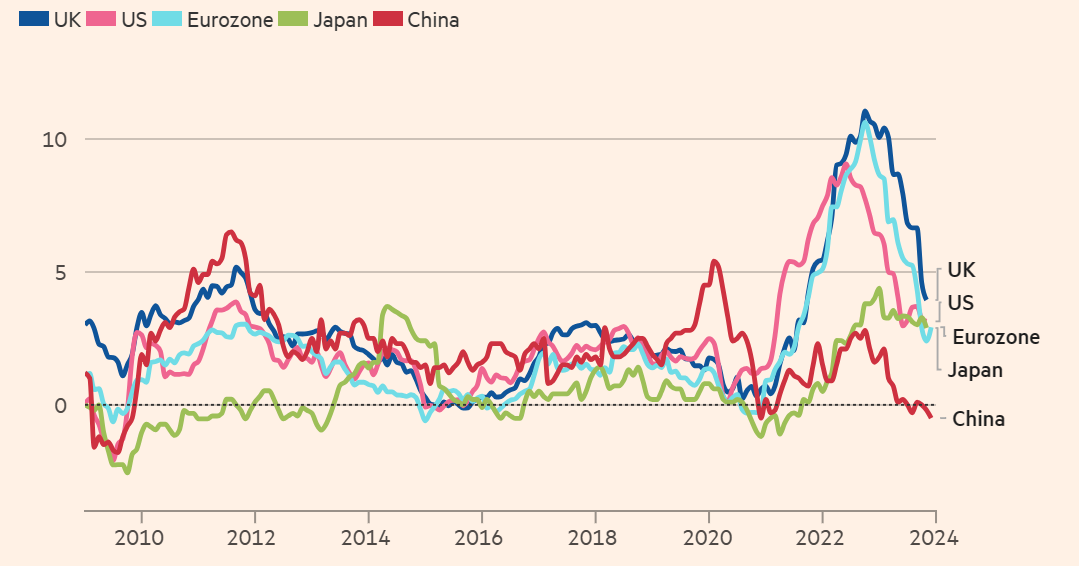

Inflação ao consumidor

Fonte: Refinitiv, FT

-

Perspectiva geoestratégica

A perspectiva é baseada em eventos geopolíticos e compensações políticas, levando à volatilidade da moeda. De acordo com a Ernst & Young, os actuais acontecimentos na Europa e no Médio Oriente aumentaram significativamente o risco de escalada dos conflitos este ano. Além disso, o número de países que vão às urnas em 2024 é o mais elevado de qualquer ano do passado recente, aumentando o risco de surpresas geopolíticas. Os outros eventos geoestratégicos são países que correm para inovar e regular a IA, uma das principais dinâmicas na relação EUA-China, navegando num mundo multipolar, com países como a Índia, a Turquia, a Arábia Saudita, a África do Sul e o Brasil a aumentarem a sua posição na agenda internacional.

De acordo com o JP Morgan, as perspectivas de recuperação do euro em 2024 são fracas, uma vez que a região está à beira de uma recessão, com as taxas de juros pairando na zona restritiva depois que o BCE aumentou as operações de refinanciamento de referência taxa para máximos de várias décadas de 4,5%.

O banco de investimento tem uma perspectiva semelhante para a libra esterlina em 2024. Eles esperam que a economia do Reino Unido testemunhe uma inflação rígida, com abrandamento do crescimento. Eles gostariam de ver até que ponto a orientação da política monetária do Banco da Inglaterra impactará a inflação, o crescimento e o mercado de trabalho antes que os formuladores de políticas mudem para cortes nas taxas de juros.

Em relação ao iene japonês, o JP Morgan acredita que problemas estruturais pesará sobre a moeda asiática este ano. No entanto, o banco espera que fatores de curto prazo, como a mudança relativa nas taxas diretoras, levem a moeda a subir no segundo semestre, embora acredite que os ganhos do iene serão leves devido à tendência descendente subjacente de longo prazo.

Previsão do JP Morgan para os principais pares de moedas em 2024

Previsão de Forex para 2024 por outros bancos/analistas de moeda

AUD/USD- Perspectiva de alta com meta esperada de 0,76-0,78 no primeiro semestre de 2024, de 0,6810 no final de 2023.

USD/CAD- Previsão de alta de 1,31 em meados de 2024, com alta adicional para 1,42 em novembro de 2024.

GBP/USD- Perspectiva de baixa com meta de 1,11 em meados de 2024, de 1,2723 no final de 2023.

IndiaUS

IndiaUS