Rynki walutowe są największe i najbardziej płynne w porównaniu z jakąkolwiek inną klasą aktywów na świecie, przede wszystkim ze względu na duże wolumeny wnoszone przez różnych uczestników rynku – od handlowców detalicznych po korporacje, banki komercyjne i inwestycyjne, fundusze hedgingowe, i inne instytucje. Według przeprowadzanego co trzy lata badania Bank for International Settlements (BIS) z kwietnia 2022 r. średni dzienny obrót na rynkach walutowych OTC wyniósł 7,5 biliona dolarów, co oznacza wzrost o 14% z 6,6 biliona dolarów w kwietniu 2019 r.

Mając tak wiele do stracenia dla inwestorów, przyjrzyjmy się, jak rynki forex radziły sobie w 2023 r. w niepewnym otoczeniu makro, podwyższonych stopach procentowych i podwyższonych napięciach geopolitycznych. Następnie przedstawiona zostanie prognoza na rok 2024.

Rynki Forex w 2023

Ograniczenia związane z pandemią zostały zniesione na początku 2023 roku, umożliwiając pracownikom powrót do pracy, a rodzinom możliwość spędzania czasu na świeżym powietrzu w restauracjach i centrach handlowych oraz wyjazdów na wakacje. Jednakże gospodarkę światową w dalszym ciągu nękała inflacja, częściowo z powodu konfliktu rosyjsko-ukraińskiego, który zmusił banki centralne do przedłużenia podwyżek stóp procentowych do najwyższych poziomów od wielu dekad aż do trzeciego kwartału, pomimo groźby nadchodzącej recesji.

Poniżej przedstawiono kilka głównych tematów w 2023 r. i ich wpływ na waluty.

-

Wrząca inflacja

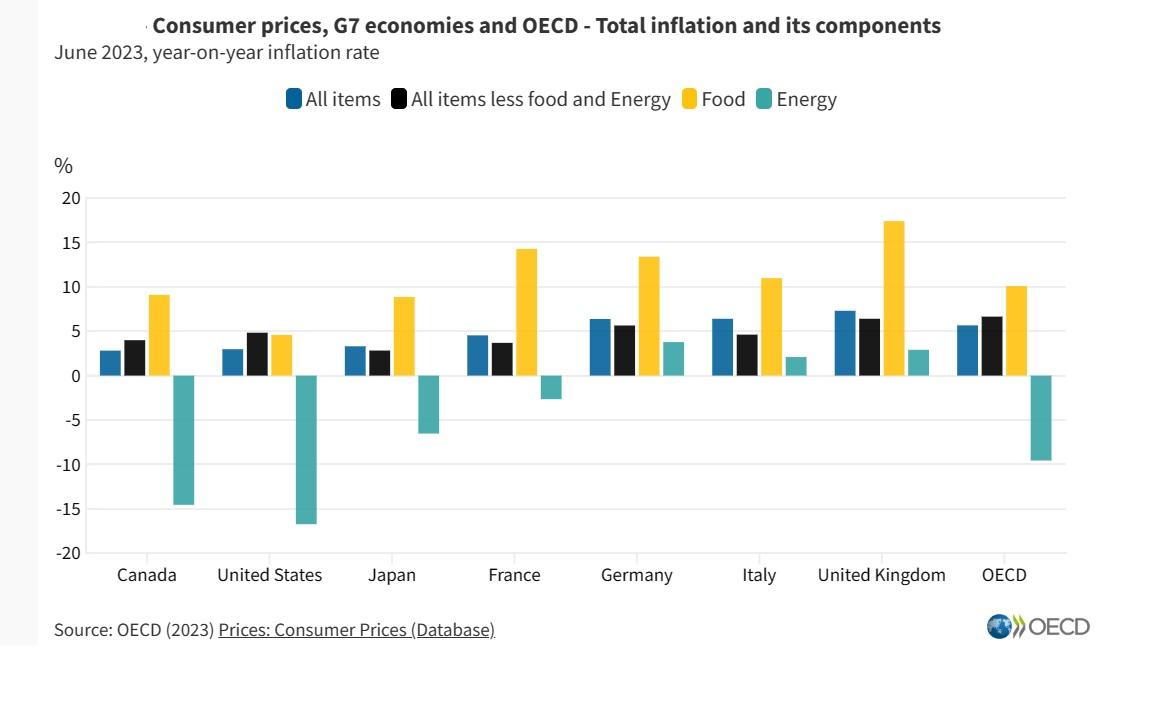

Jednym z głównych wyzwań, przed którymi stanęły rządy i bankierzy centralni na całym świecie, była lepka inflacja, która rozpoczęła się podczas pandemii i trwała do 2023 r. Jednak masowa interwencja światowych banków centralnych mająca na celu agresywne podniesienie stóp procentowych pomogła schłodzić inflację ze szczytów z 2022 r., co spowodowało, że dolar amerykański stracił na wartości w stosunku do innych głównych walut. Chociaż inflacja w ciągu ostatnich kilku miesięcy stale spadała, pozostaje powyżej zakresu docelowego większości światowych banków centralnych.

Według OECD inflacja w krajach OECD mierzona rok do roku za pomocą wskaźnika Consumer Indeks cen (CPI) spadł do 5,7% w czerwcu 2023 r. z 6,5% w maju i dalej w miarę zbliżania się końca 2023 r.

W listopadzie zasadnicza inflacja konsumencka w USA i UE wyniosła 3,1 %, podczas gdy spadła z 4,6% w październiku do 3,9% w Wielkiej Brytanii, co wskazuje, że agresywne podwyżki stóp doprowadziły do ograniczenia zakupów przez konsumentów, a tym samym spowolnienia inflacji.

-

Zwrot w polityce pieniężnej banków centralnych

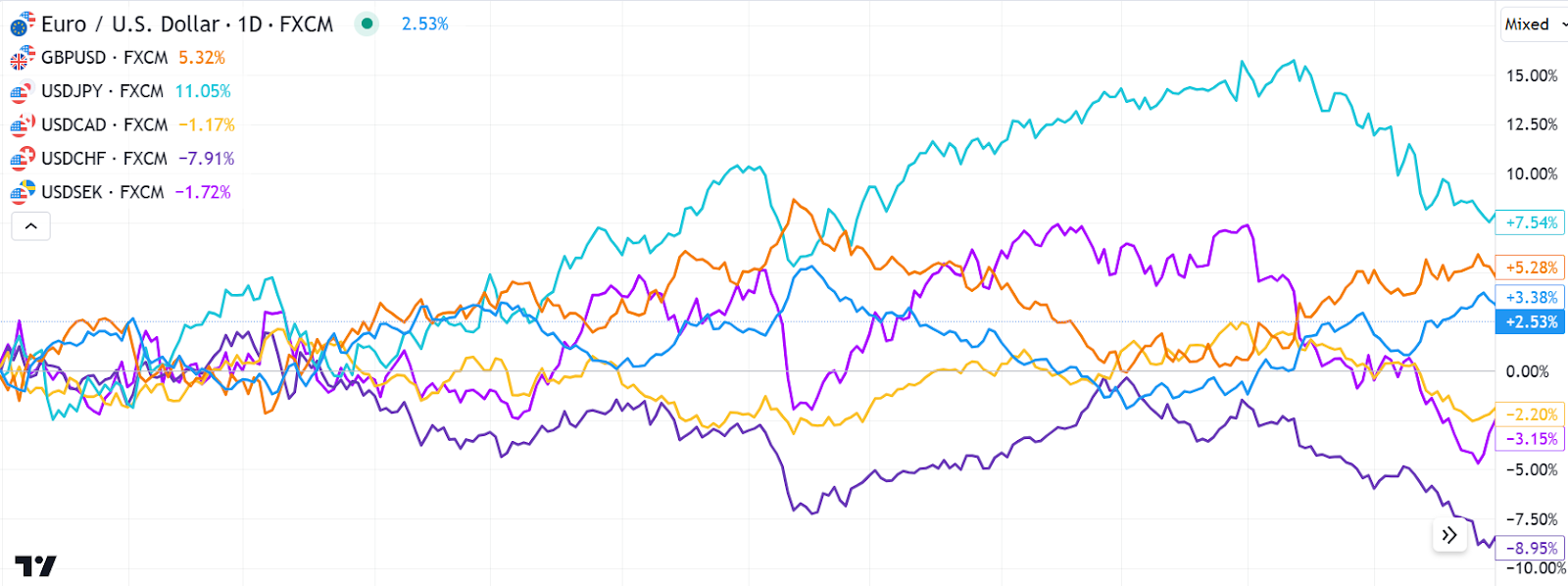

Po agresywnej podwyżce stóp procentowych w 2022 r. większość światowe banki centralne spowolniły tempo podwyżek, a nawet wstrzymały je w ostatnim kwartale roku w obliczu niższych odczytów inflacji i obaw przed recesją. Niektóre kraje, takie jak Chiny, dołożyły wszelkich starań, aby złagodzić stopy procentowe i rozszerzyć bodźce stymulujące wzrost, zwiększając różnicę stóp procentowych w przypadku większości gospodarek rozwiniętych z wyjątkiem Japonii, co utrudniało kurs juana. Tymczasem luźna polityka pieniężna Japonii i rosnąca różnica stóp procentowych w porównaniu z innymi gospodarkami rozwiniętymi w dalszym ciągu miały wpływ na jena, który uległ trzeciemu w roku spadkowi w stosunku do dolara amerykańskiego i funta szterlinga oraz czwartemu w stosunku do wspólnej waluty europejskiej.

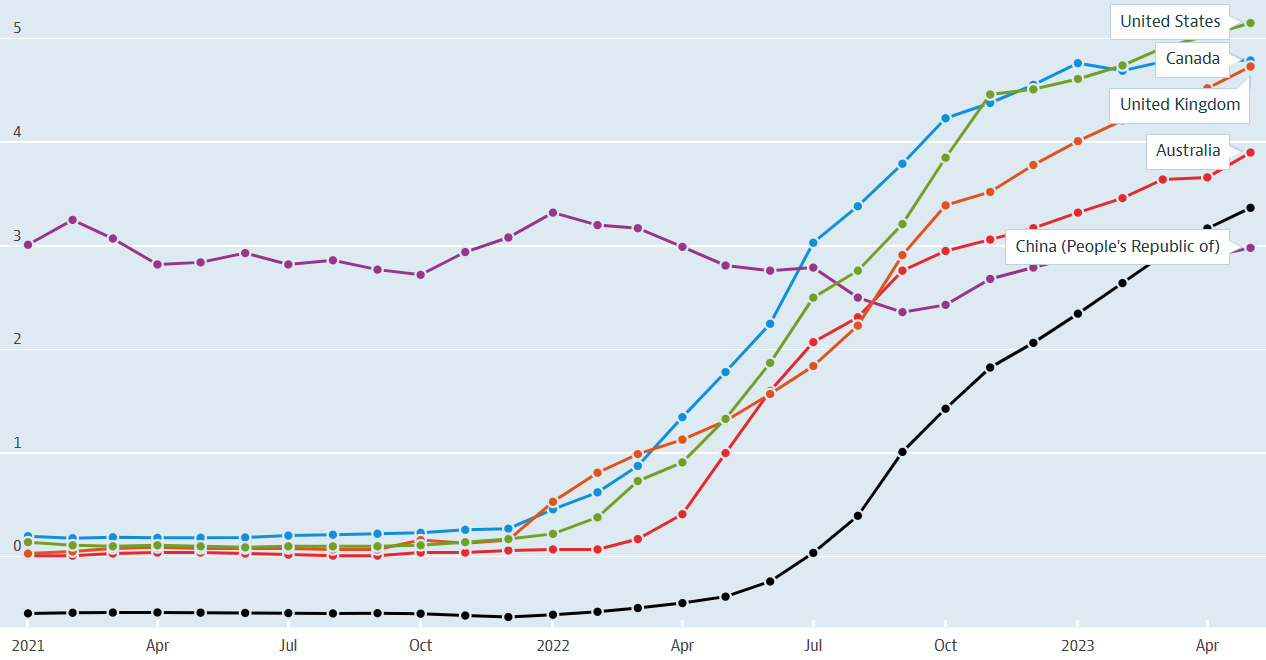

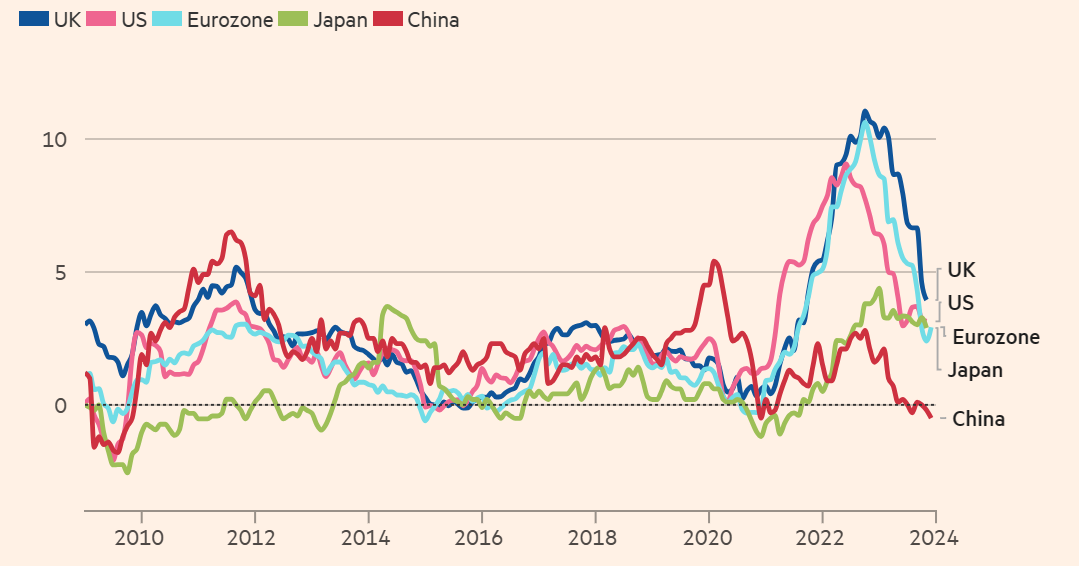

Krótkoterminowe stopy procentowe

Źródło: OECD

-

Włączanie czynników ESG do handlu na rynku Forex

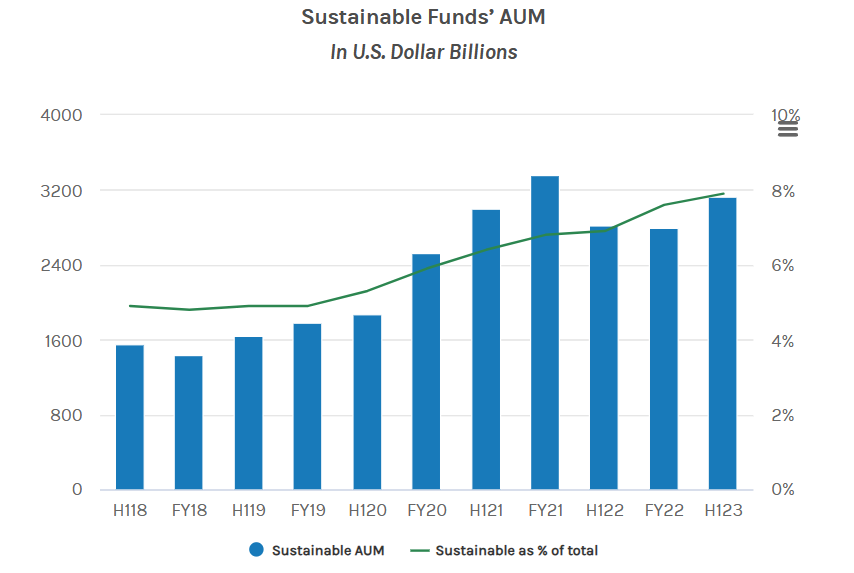

W ciągu ostatnich kilku lat uczestnicy rynku rozważali także aspekty środowiskowe, społeczne i ładu korporacyjnego (ESG ) ramy jako jedno z kryteriów inwestycji. Choć inwestorzy nie wnieśli jeszcze znaczącego wkładu w te fundusze, wartość AUM funduszy zrównoważonych na koniec pierwszej połowy 2023 r. wyniosła na całym świecie około 3,2 biliona dolarów, czyli ponad dwukrotnie od pierwszej połowy 2018 r.

Obecnie bank centralny FX rezerwy takie jak Narodowy Bank Czeski (CNB) podlegają wpływom czynników ESG. Według ING, CNB ulokował 3,7% swoich rezerw walutowych w obszarze ESG, podczas gdy Europejski Bank Centralny (EBC) posiada około 3,5% swojego portfela zainwestowanego w zielone fundusze. Inne rozważane kryteria obejmują integrację wskaźników ESG przez kontrahentów na rynku Forex i banki w celu oferowania zachęt walutowych, w tym niższych opłat dla klientów z dobrymi ocenami ESG. Podobnie uczestnicy rynku mogliby prowadzić interesy z bankami w oparciu o ich ratingi ESG.

W tej chwili prawdopodobnie nie jest jasne, jaką rolę czynnik ESG będzie odgrywał w notowaniach jednej waluty w stosunku do drugiej. Bazując na obecnym trendzie, głównymi beneficjentami są banki, korporacje, instytucje finansowe i inne podmioty działające w oparciu o ramy ESG.

Źródło: Analiza danych Morningstar Morgan Stanley Institute for Sustainable Investing

-

Dominacja dolara spowalnia w obliczu zmian geopolitycznych

Dolar amerykański od dziesięcioleci jest dominującą walutą w handlu i transakcjach międzynarodowych, ale waluta amerykańska w 2023 r. po raz pierwszy doszło do znacznej dedolaryzacji. Chociaż dolar utrzymał dominację transakcyjną, jego wykorzystanie w światowym handlu i transakcjach finansowych nieco się zmniejszyło. Istnieje kilka czynników, które można ogólnie podzielić na przyczyny ekonomiczne i polityczne.

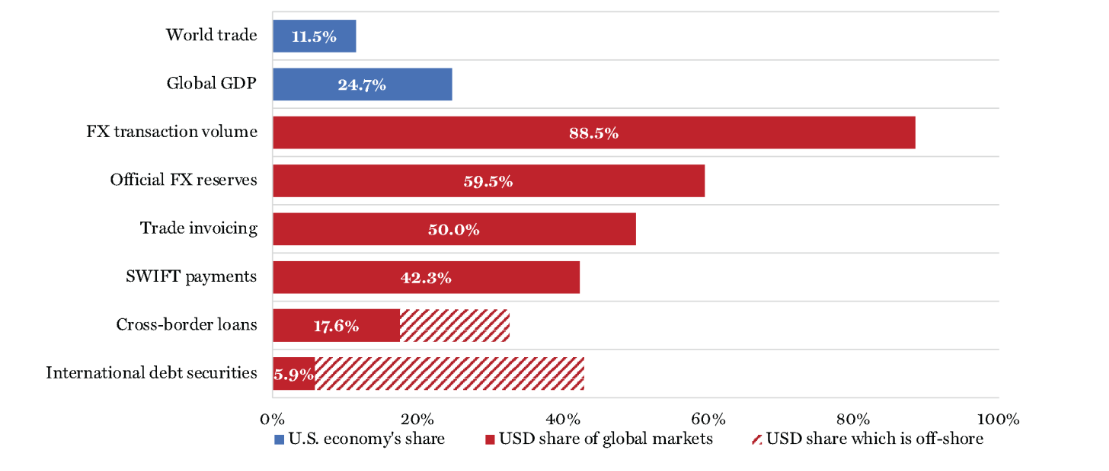

Z powodów ekonomicznych analitycy uważają, że chociaż odsetek amerykańskiego PKB, a mianowicie gospodarki światowej, skurczył się od czasu II wojny światowej i wyniósł około 25% w 2022 r., wolumen transakcji w dolarach amerykańskich stanowił oszałamiające 88,5% w drugim kwartale 2023 r. Ponadto oficjalne rezerwy walutowe wyniosły 59,5%, przy znacznych wolumenach w dolarach na fakturowaniu handlu, płatnościach SWIFT, transakcjach transgranicznych według BIS, pożyczki i międzynarodowe dłużne papiery wartościowe. Według analityków obecny międzynarodowy system finansowy denominowany w dolarach jest wypaczony na korzyść Stanów Zjednoczonych, ale na dłuższą metę jest niezrównoważony.

Powody polityczne obejmują uzbrojenie dolara w celu promowania polityki zagranicznej USA lub karania krajów, które nie pokrywają się z interesami USA, co powoduje, że niektóre kraje ostrożnie unikają nadmiernego uzależnienia od dolara. W 2023 r. byliśmy świadkami znacznego dwustronnego handlu chińskim juanem, rublem rosyjskim i walutami Bliskiego Wschodu, takimi jak rial saudyjski i dinar Zjednoczonych Emiratów Arabskich. Oprócz handlu dwustronnego dolar stracił także część wpływów na rynkach energii, gdzie znaczna sprzedaż odbywała się w innych walutach.

Dolar amerykański – Rezerwy i transakcje międzynarodowe w 2023

Źródło: Internationalbanker.com

Podsumowując, waluta amerykańska, reprezentowana przez indeks dolara (DXY), cofnęła się w zeszłym roku po osiągnięciu najwyższego poziomu od dwóch dekad we wrześniu 2022 r. Chociaż dolar nie stracił na wartości, spadł jeszcze bardziej w stosunku do konkurentów pod względem indeksu ważonego obrotami handlowymi i spadł o ponad 12% w porównaniu ze szczytem z września 2022 r.

Występowanie sześciu walut w indeksie dolara amerykańskiego w 2023

Prognozy rynku Forex na rok 2024

W pierwszych dniach 2024 r. większość par walutowych oscylowała w wąskim paśmie, a nasze prognozy dla rynków podkreślają następujące krytyczne czynniki, które będą miały wpływ na wyniki poszczególnych walut w 2024 r.

-

Wzrost, inflacja i tempo, w jakim banki centralne obniżyły stopy procentowe

Prawie wszystkie banki centralne, które w przeszłości agresywnie podniosły stopy procentowe Oczekuje się, że w tym roku stopy procentowe zostaną obniżone w ciągu kilku lat w związku ze spowolnieniem wzrostu gospodarczego i nasileniem się obaw przed recesją. Zachowanie poszczególnych walut będzie zależeć od tempa wzrostu gospodarczego, które w ten czy inny sposób może wpłynąć na inflację, które banki centralne utrzymają wyższe stopy na dłużej, a które jako pierwsze.

Wśród głównych gospodarek analitycy spodziewają się, że Unia Europejska pogrąży się w recesji na początku tego roku, podczas gdy wzrost gospodarczy w Wielkiej Brytanii pozostanie słaby, co oznacza, że stopy procentowe prawdopodobnie zaczną spadać od pierwszego kwartału 2024 r. Z drugiej strony gospodarka amerykańska , rósł w trzecim kwartale w tempie 4,9% rocznie, głównie dzięki solidnemu rynkowi pracy i solidnym wydatkom konsumenckim. Choć inwestorzy oczekują, że Fed obniży stopy procentowe w marcu, bardziej prawdopodobne wydaje się prawdopodobieństwo, że decydenci utrzymają stopy procentowe na obecnym poziomie do maja.

Ankieta ekonomistów przeprowadzona przez Reuters przewidywała wzrost PKB USA w 2024 r. o 1,2%, nawet jeśli są podzieleni co do tego, czy agresywne podwyżki stóp procentowych przez Rezerwę Federalną w latach 2022 i 2023 doprowadzą do kurczenia się gospodarki, powodując obniżki stóp procentowych i osłabienie dolara amerykańskiego. Morgan Stanley nie prognozuje jednak recesji. Zamiast tego bank inwestycyjny oczekuje, że Rezerwa Federalna utrzyma wysokie stopy procentowe w przyszłym roku.

Tymczasem Deloitte oczekuje, że Bank of Canada dostosuje się do zaleceń Fed i obniży stopy procentowe w tym roku. Obniżki stóp prawdopodobnie jednak nastąpią szybciej niż oczekiwano po skurczeniu się kanadyjskiej gospodarki o 1,1% w trzecim kwartale 2023 r., pierwszym od rocznego spadku o 0,1% w IV kwartale 2022 r., przy inflacji utrzymującej się na poziomie 3,1% i stopie bezrobocia na poziomie 5,8 % w listopadzie, oba bez zmian w stosunku do poprzedniego miesiąca.

Inflacja konsumencka

Źródło: Refinitiv, FT

-

Prognoza geostrategiczna

Prognoza opiera się na wydarzeniach geopolitycznych i kompromisach w zakresie polityki, co prowadzi do zmienności waluty. Zdaniem Ernst & Young bieżące wydarzenia w Europie i na Bliskim Wschodzie znacząco podniosły ryzyko eskalacji konfliktów w tym roku. Ponadto liczba krajów, które w 2024 r. pójdą do urn, jest najwyższa w historii w ostatnim roku, co zwiększa ryzyko niespodzianek geopolitycznych. Inne wydarzenia geostrategiczne to kraje ścigające się we wprowadzaniu innowacji i regulowaniu sztucznej inteligencji, co stanowi jedną z kluczowych dynamiki w stosunkach USA-Chiny, poruszanie się w wielobiegunowym świecie, przy czym kraje takie jak Indie, Turcja, Arabia Saudyjska, Republika Południowej Afryki i Brazylia zwiększają swoją pozycję w program międzynarodowy.

Według JP Morgan perspektywy odbicia euro w 2024 r. są słabe, ponieważ region znajduje się na krawędzi recesji, a stopy procentowe oscylują w strefie restrykcyjnej po podniesieniu przez EBC benchmarku operacji refinansujących stopy procentowej do najwyższego od kilkudziesięciu lat poziomu 4,5%.

Bank inwestycyjny ma podobne perspektywy dla funta brytyjskiego w 2024 r. Oczekują, że brytyjska gospodarka będzie świadkiem trwałej inflacji i osłabienia wzrostu. Chcieliby zobaczyć, w jakim stopniu nastawienie polityki pieniężnej Banku Anglii wpłynie na inflację, wzrost gospodarczy i rynek pracy, zanim decydenci skupią się na obniżkach stóp procentowych.

Jeśli chodzi o jena japońskiego, JP Morgan uważa, że istnieją problemy strukturalne będzie w tym roku ciążyć azjatyckiej walucie. Bank spodziewa się jednak, że czynniki krótkoterminowe, takie jak względna zmiana stóp procentowych, spowodują wzrost kursu waluty w drugiej połowie roku, chociaż uważa, że wzrost jena będzie niewielki ze względu na długoterminowy trend spadkowy.

Prognoza JP Morgana dla głównych par walutowych na rok 2024

Prognoza Forex na 2024 r. sporządzona przez inne banki/analityków walutowych

AUD/USD- Perspektywy bycze z oczekiwanym celem 0,76-0,78 w I półroczu 2024 r. z 0,6810 na koniec 2023 r.

USD/CAD – Bycza prognoza na poziomie 1,31 do połowy 2024 r., z dalszym wzrostem do 1,42 do listopada 2024 r.

GBP/USD – Niedźwiedzia prognoza z celem na poziomie 1,11 do połowy 2024 r. z 1,2723 na koniec z 2023.

RussiaUS

RussiaUS