Pasaran pertukaran asing adalah yang terbesar dan paling cair berbanding mana-mana kelas aset lain di dunia, terutamanya disebabkan oleh volum yang besar yang ditawarkan oleh pelbagai peserta pasaran- daripada peniaga runcit kepada korporat, bank komersial dan pelaburan, dana lindung nilai, dan institusi lain. Menurut Tinjauan Bank Pusat Tritahunan Bank for International Settlements (BIS) pada April 2022, purata pusing ganti harian dalam pasaran FX OTC ialah $7.5 trilion, meningkat 14% daripada $6.6 trilion pada April 2019.

Dengan begitu banyak yang dipertaruhkan untuk pelabur, mari kita lihat bagaimana prestasi pasaran forex pada 2023 di tengah-tengah persekitaran makro yang tidak menentu, kadar faedah yang tinggi dan ketegangan geopolitik yang semakin meningkat. Ini akan diikuti dengan tinjauan untuk 2024.

Pasaran Forex pada 2023

Sekatan pandemik telah ditarik balik pada awal tahun 2023, membuka jalan kepada pekerja untuk kembali bekerja dan keluarga menghabiskan masa di luar rumah di restoran dan pusat membeli-belah serta melancong semasa bercuti. Walau bagaimanapun, ekonomi global terus diseksa oleh inflasi, sebahagiannya disebabkan oleh konflik Rusia-Ukraine, mendorong bank pusat melanjutkan kenaikan kadar faedah ke paras tertinggi berbilang dekad hingga ke suku ketiga walaupun terdapat ancaman kemelesetan yang menjulang.

Berikut ialah beberapa tema utama pada tahun 2023 dan kesannya terhadap mata wang.

-

Inflasi yang mereneh

Salah satu cabaran utama yang dihadapi oleh kerajaan dan bank pusat di seluruh dunia ialah inflasi melekit yang bermula semasa wabak dan berlanjutan hingga 2023. Walau bagaimanapun, campur tangan besar-besaran oleh bank pusat global untuk menaikkan kadar faedah secara agresif telah membantu meredakan inflasi daripada paras puncak 2022, memacu dolar AS ke belakang berbanding mata wang utama yang lain. Walaupun inflasi secara konsisten menurun sejak beberapa bulan lalu, ia kekal di atas julat sasaran kebanyakan bank pusat global.

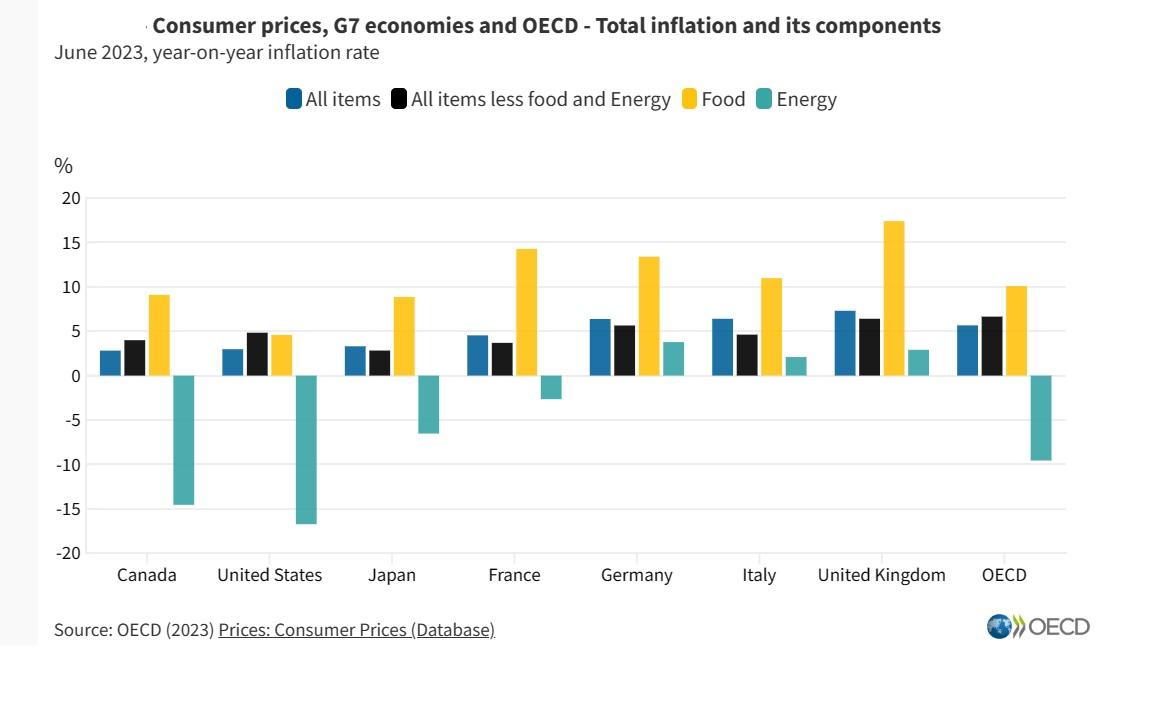

Menurut OECD, inflasi tahun ke tahun di kalangan negara OECD, seperti yang diukur oleh Pengguna Indeks Harga (CPI), merosot kepada 5.7% pada Jun 2023 daripada 6.5% pada bulan Mei dan seterusnya ketika kami menghampiri penghujung 2023.

Sehingga November, inflasi pengguna utama di AS dan EU berada pada 3.1 %, sementara ia merosot daripada 4.6% pada Oktober kepada 3.9% di UK, semuanya menunjukkan bahawa kenaikan kadar yang agresif menyebabkan pengguna mengurangkan pembelian, sekali gus memperlahankan inflasi.

-

Pivot dalam dasar monetari oleh Bank Negara

Selepas menaikkan kadar faedah secara agresif pada 2022, kebanyakan bank pusat global memperlahankan kadar kenaikan malah berhenti pada suku terakhir tahun di tengah-tengah bacaan inflasi yang lebih rendah dan kebimbangan terhadap kemelesetan. Sesetengah negara seperti China telah melakukan lebih banyak langkah untuk mengurangkan kadar faedah dan melanjutkan rangsangan untuk mencetuskan pertumbuhan, meluaskan perbezaan kadar faedah dengan kebanyakan ekonomi maju kecuali Jepun dan mewujudkan halangan untuk yuan. Sementara itu, dasar monetari Jepun yang longgar dan perbezaan kadar faedah yang semakin meluas dengan ekonomi maju yang lain terus memberi kesan kepada yen, kerana ia tunduk kepada kejatuhan tahunan ketiga berbanding dolar AS dan paun sterling serta keempat berbanding mata wang tunggal Eropah.

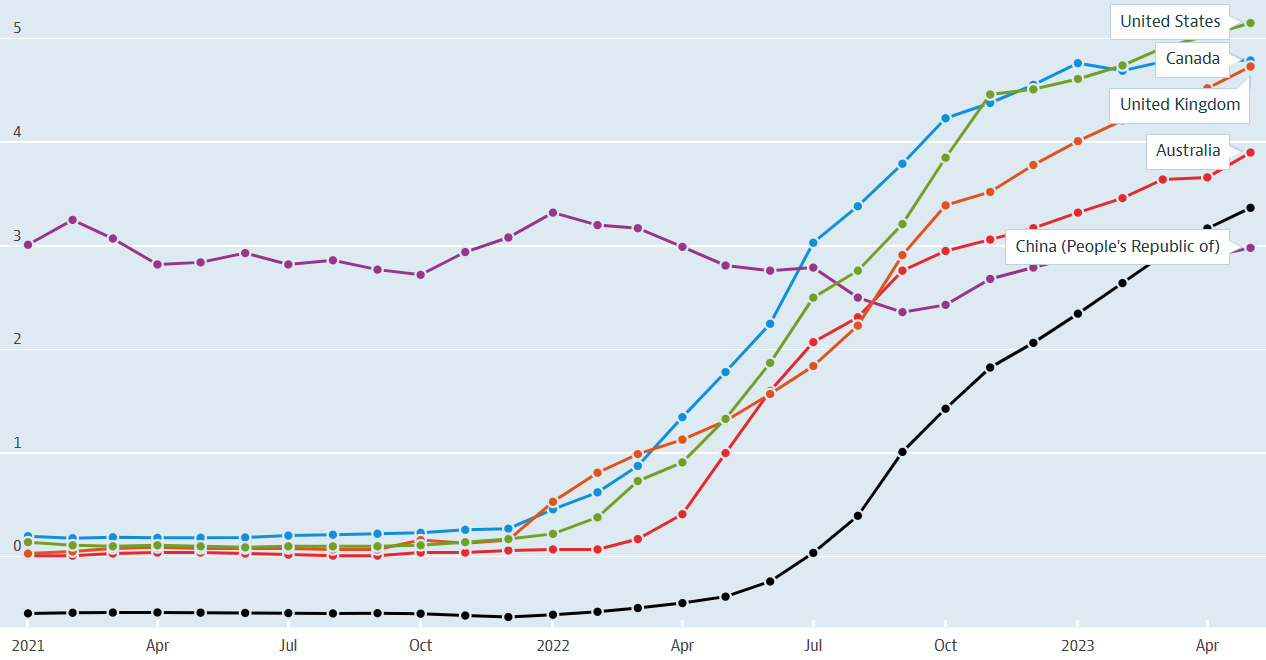

Kadar faedah jangka pendek

Sumber: OECD

-

Menggabungkan faktor ESG dalam dagangan forex

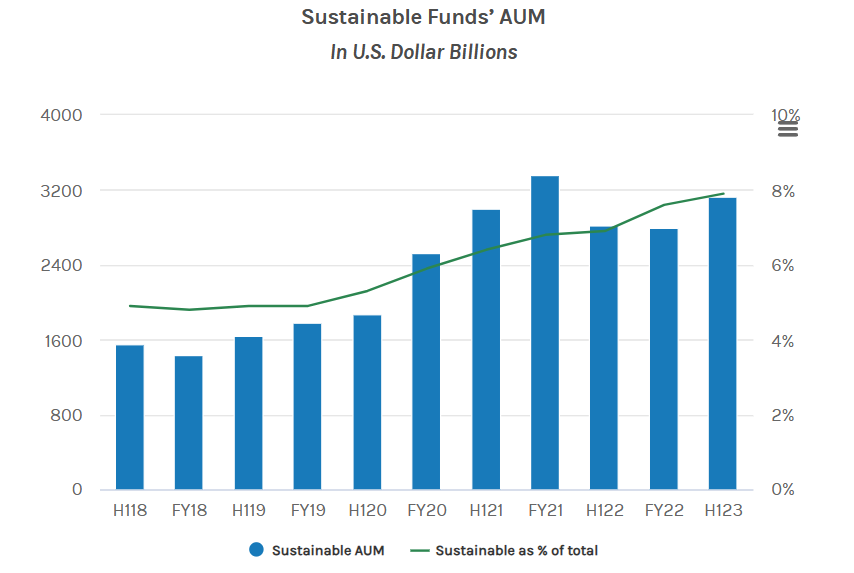

Sejak beberapa tahun kebelakangan ini, peserta pasaran juga telah mempertimbangkan persekitaran, sosial dan tadbir urus (ESG ) rangka kerja sebagai salah satu kriteria untuk pelaburan. Walaupun pelabur masih belum menyumbang kepada dana ini dengan ketara, AUM dana mampan pada penghujung separuh pertama 2023 ialah kira-kira $3.2 trilion di seluruh dunia, lebih dua kali sejak H1, 2018.

Pada masa ini, bank pusat FX rizab seperti Czech National Bank (CNB) dipengaruhi oleh faktor ESG. Menurut ING, CNB memperuntukkan 3.7% daripada rizab forexnya dalam ruang ESG, manakala Bank Pusat Eropah (ECB) mempunyai kira-kira 3.5% daripada portfolionya yang dilaburkan dalam dana hijau. Kriteria lain yang sedang dipertimbangkan ialah menyepadukan metrik ESG oleh rakan niaga forex dan bank untuk menawarkan insentif FX, termasuk yuran yang lebih rendah kepada pelanggan dengan penarafan ESG yang baik. Begitu juga, peserta pasaran boleh menjalankan perniagaan dengan bank berdasarkan penilaian ESG mereka.

Mungkin tidak jelas pada masa ini bagaimana faktor ESG akan memainkan peranan dalam prestasi satu mata wang berbanding mata wang yang lain. Berdasarkan arah aliran semasa, penerima manfaat utama ialah bank, syarikat, institusi kewangan dan lain-lain mengikut rangka kerja ESG.

Sumber: Analisis Morgan Stanley Institute for Sustainable Investing data Morningstar

-

Dominasi dolar perlahan di tengah-tengah peralihan geopolitik

Dolar AS telah menjadi mata wang dominan untuk perdagangan dan urus niaga antarabangsa selama beberapa dekad, tetapi mata wang AS menyaksikan pengurangan dolar yang besar buat kali pertama pada 2023. Walaupun dolar mengekalkan penguasaan transaksi, penggunaannya dalam perdagangan global dan transaksi kewangan telah berkurangan sedikit. Terdapat beberapa faktor, yang secara umumnya boleh dipecahkan kepada sebab ekonomi dan politik.

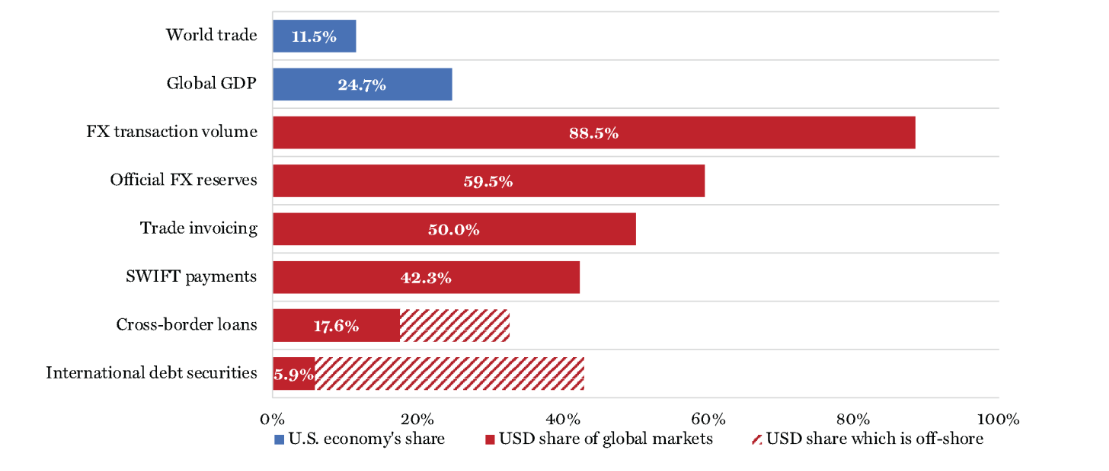

Di bawah sebab ekonomi, penganalisis percaya bahawa walaupun peratusan KDNK AS iaitu ekonomi dunia telah menyusut sejak Perang Dunia II dan sekitar 25% pada tahun 2022, volum transaksi dalam dolar AS adalah 88.5% yang mengejutkan pada S2, 2023. Selain itu, rizab FX rasmi ialah 59.5%, dengan jumlah dolar yang besar dalam invois perdagangan, pembayaran SWIFT, rentas sempadan pinjaman, dan sekuriti hutang antarabangsa, menurut BIS. Menurut penganalisis, sistem kewangan antarabangsa dalam denominasi dolar sekarang condong memihak kepada Amerika Syarikat tetapi tidak mampan dalam jangka panjang.

Alasan politik termasuk mempersenjatai dolar untuk mempromosikan dasar luar AS atau menghukum negara yang tidak sejajar dengan kepentingan AS, menjadikan sesetengah negara berhati-hati tentang terlalu bergantung pada dolar AS. Pada tahun 2023, kami menyaksikan perdagangan dua hala yang besar dalam yuan China, ruble Rusia dan mata wang Timur Tengah, seperti riyal Saudi dan dinar UAE. Selain perdagangan dua hala, dolar juga kehilangan sedikit pengaruh dalam pasaran tenaga, di mana banyak jualan diurus niagakan dalam mata wang lain.

Dolar AS- Rizab dan Transaksi Antarabangsa pada 2023

Sumber: internationalbanker.com

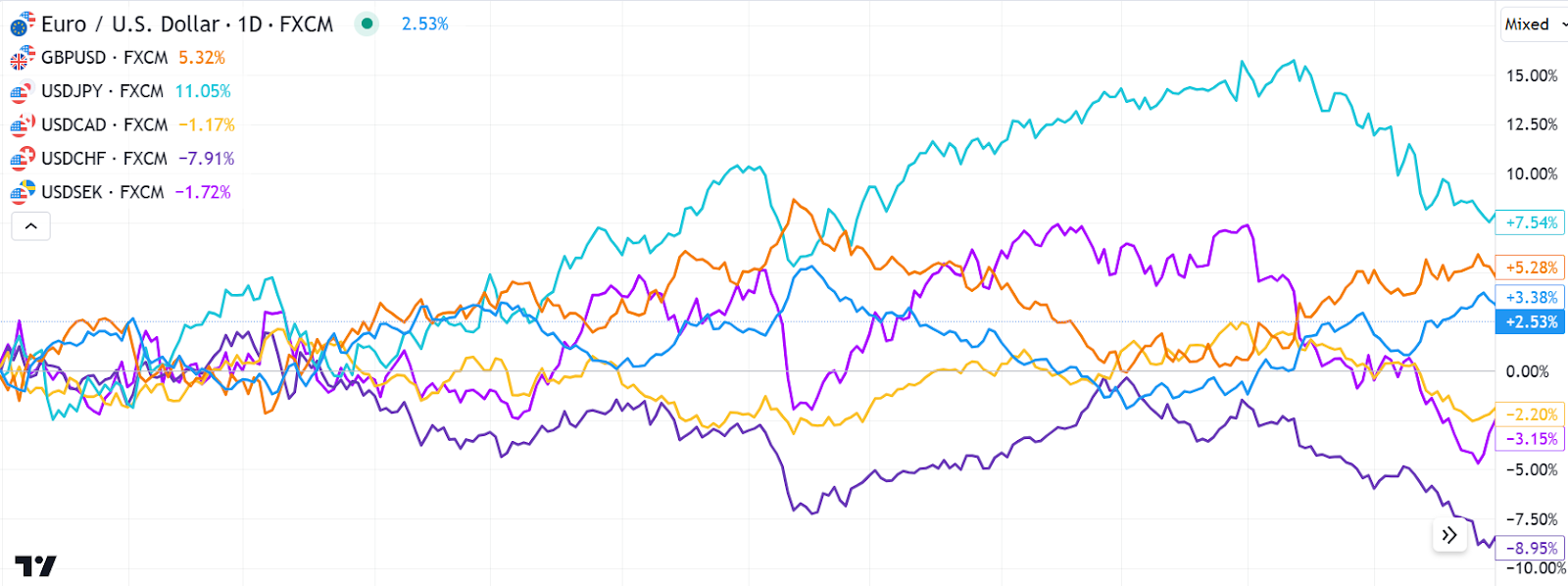

Untuk meringkaskan, mata wang AS, yang diwakili oleh indeks dolar (DXY), berundur tahun lalu selepas memuncak pada paras tertinggi dua dekad pada September 2022. Walaupun dolar AS tidak jatuh ke bawah, ia jatuh lebih banyak daripada 2.0% berbanding pesaingnya dalam indeks wajaran dagangan dan telah merosot lebih daripada 12% daripada kemuncak September 2022.

Prestasi enam mata wang dalam indeks dolar AS pada 2023

Tinjauan pasaran Forex untuk 2024

Kebanyakan pasangan forex dilihat berayun dalam jalur yang ketat pada hari-hari awal 2024, dan tinjauan pasaran kami menyerlahkan faktor kritikal berikut yang akan memacu prestasi mata wang individu pada 2024.

-

Pertumbuhan, inflasi dan kadar di mana bank pusat mengurangkan kadar faedah

Hampir semua bank pusat yang menaikkan kadar faedah secara agresif sejak masa lalu beberapa tahun dijangka beralih kepada kadar yang lebih rendah tahun ini apabila pertumbuhan perlahan dan kebimbangan kemelesetan meningkat. Prestasi mata wang individu akan bergantung pada kadar pertumbuhan ekonomi yang boleh memberi kesan kepada inflasi satu cara atau yang lain, yang mana bank pusat akan berpegang pada kadar yang lebih tinggi untuk lebih lama, dan yang mana akan berkelip dahulu.

Antara ekonomi utama, penganalisis menjangkakan Kesatuan Eropah akan terjun ke dalam kemelesetan awal tahun ini, manakala pertumbuhan di UK diramalkan kekal lemah, bermakna kadar faedah mungkin akan mula jatuh dari suku pertama 2024. Ekonomi AS, sebaliknya , berkembang pada kadar tahunan 4.9% pada suku ketiga, terutamanya daripada pasaran buruh yang kukuh dan perbelanjaan pengguna yang teguh. Walaupun peniaga menjangkakan Fed akan mengurangkan kadar pada bulan Mac, kebarangkalian penggubal dasar mengekalkan kadar pada paras semasa sehingga Mei kelihatan lebih berkemungkinan.

Tinjauan ahli ekonomi oleh Reuters meramalkan KDNK AS berkembang pada 1.2% pada 2024, walaupun mereka berpecah tentang sama ada kenaikan kadar agresif oleh Rizab Persekutuan pada 2022 dan 2023 akan membawa kepada penguncupan ekonomi, menyebabkan pemotongan kadar dan melemahkan dolar AS. Walau bagaimanapun, Morgan Stanley tidak meramalkan kemelesetan. Sebaliknya, bank pelaburan itu menjangka Rizab Persekutuan mengekalkan kadar faedah yang tinggi pada tahun depan.

Sementara itu, Deloitte menjangka Bank of Canada akan sejajar dengan Fed dan mengurangkan kadar faedah tahun ini. Walau bagaimanapun, pemotongan kadar berkemungkinan akan berlaku lebih cepat daripada jangkaan selepas ekonomi Kanada menyusut sebanyak 1.1% pada suku ketiga 2023, yang pertama sejak kejatuhan tahunan 0.1% pada Q4 2022, manakala inflasi kekal pada 3.1% dan kadar pengangguran berada pada 5.8 % pada bulan November, kedua-duanya tidak berubah daripada bulan sebelumnya.

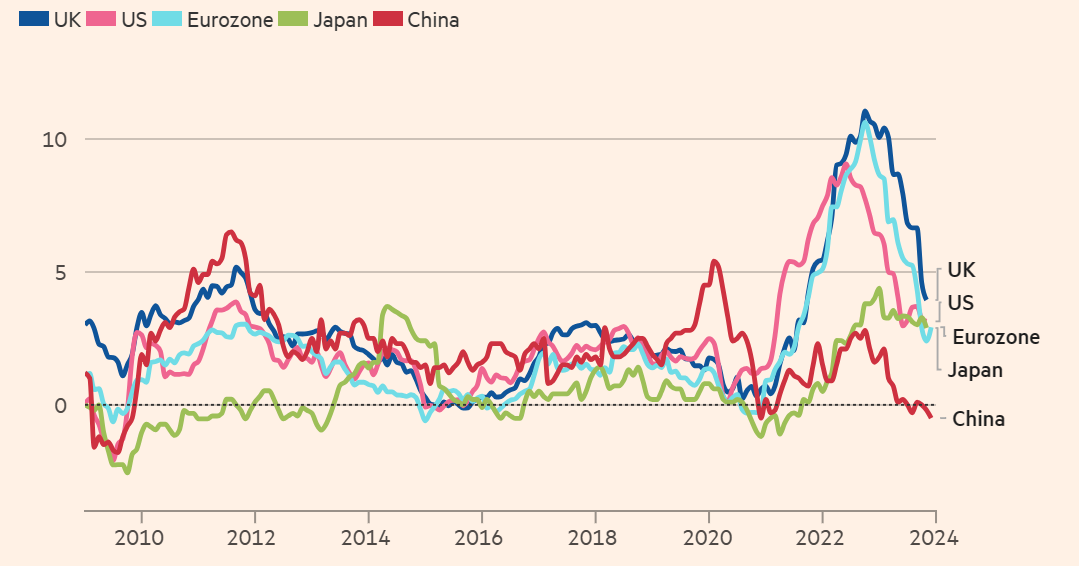

Inflasi pengguna

Sumber: Refinitiv, FT

-

Tinjauan Geostrategi

Tinjauan adalah berdasarkan peristiwa geopolitik dan pertukaran dasar, yang membawa kepada turun naik mata wang. Menurut Ernst & Young, peristiwa semasa di Eropah dan Timur Tengah telah meningkatkan risiko konflik yang semakin meningkat tahun ini dengan ketara. Di samping itu, bilangan negara yang menuju ke pilihan raya pada 2024 adalah yang tertinggi dalam mana-mana tahun sejak kebelakangan ini, meningkatkan risiko kejutan geopolitik. Acara geostrategik yang lain ialah negara berlumba-lumba untuk berinovasi dan mengawal selia AI, salah satu dinamik utama dalam hubungan AS-China, mengemudi dunia berbilang kutub, dengan negara seperti India, Turki, Arab Saudi, Afrika Selatan dan Brazil meningkatkan kedudukan mereka dalam agenda antarabangsa.

Menurut JP Morgan, prospek pemulihan euro pada 2024 adalah lemah kerana rantau ini berada di ambang kemelesetan kerana kadar faedah berlegar dalam zon sekatan selepas ECB menaikkan operasi penanda aras pembiayaan semula kadar kepada paras tertinggi berbilang dekad sebanyak 4.5%.

Bank pelaburan mempunyai prospek yang sama untuk paun British pada tahun 2024. Mereka menjangkakan ekonomi UK akan menyaksikan inflasi yang lekat, dengan pertumbuhan yang perlahan. Mereka ingin melihat sejauh mana pendirian dasar monetari Bank of England akan memberi kesan kepada inflasi, pertumbuhan dan pasaran buruh sebelum penggubal dasar beralih kepada pemotongan kadar faedah.

Mengenai yen Jepun, JP Morgan percaya masalah struktur akan membebankan mata wang Asia tahun ini. Walau bagaimanapun, bank menjangkakan faktor jangka pendek seperti perubahan relatif dalam kadar polisi akan memacu mata wang lebih tinggi pada separuh kedua, walaupun mereka percaya keuntungan yen akan menjadi ringan disebabkan aliran menurun jangka panjang yang mendasari.

Ramalan JP Morgan untuk pasangan mata wang utama pada 2024

Ramalan Forex untuk 2024 oleh bank/penganalisis mata wang lain

AUD/USD- Tinjauan menaik dengan sasaran jangkaan 0.76-0.78 pada H1, 2024 daripada 0.6810 pada akhir 2023.

USD/CAD- Ramalan menaik 1.31 menjelang pertengahan 2024, dengan peningkatan lagi kepada 1.42 menjelang November 2024.

GBP/USD- Tinjauan menurun dengan sasaran 1.11 menjelang pertengahan 2024 daripada 1.2723 pada penghujung tahun 2023.

RussiaUS

RussiaUS