外国為替市場は、世界の他のどの資産クラスと比較しても最大かつ最も流動性が高く、主に個人トレーダーから企業、商業銀行、投資銀行、ヘッジファンドに至るまで、さまざまな市場参加者による大量の資金投入によります。および他の機関。 2022年4月の国際決済銀行(BIS)3年ごとの中央銀行調査によると、OTC外国為替市場の1日の平均出来高は7.5兆ドルで、2019年4月の6.6兆ドルから14%増加しました。

投資家にとって非常に多くのことがかかっているため、不確実なマクロ環境、金利の上昇、地政学的な緊張の高まりの中で、2023年の外国為替市場がどのように推移したかを見てみましょう。これに続いて 2024 年の見通しが続きます。

2023年の外国為替市場

パンデミックによる制限は2023年初頭に解除され、従業員が職場に復帰し、家族がレストランやモールで屋外で過ごしたり、休暇に旅行したりできる道が開かれました。しかし、ロシア・ウクライナ紛争の影響もあり、世界経済は引き続きインフレに悩まされており、差し迫った景気後退の脅威にもかかわらず、中央銀行は数十年ぶりの高水準への利上げを第3四半期まで延長することになった。

以下は、2023 年のいくつかの主要テーマとそれが通貨に与える影響です。

-

くすぶるインフレ

世界中の政府と中央銀行家が直面した主要な課題の 1 つは、パンデミック中に始まり 2023 年まで続いた粘り強いインフレでした。しかし、世界の中央銀行による積極的な金利引き上げに向けた大規模な介入により、インフレは2022年のピークから冷え込み、米ドルが他の主要通貨に対して劣勢に立たされた。インフレ率は過去数か月間一貫して低下していますが、依然としてほとんどの世界の中央銀行の目標範囲を上回っています。

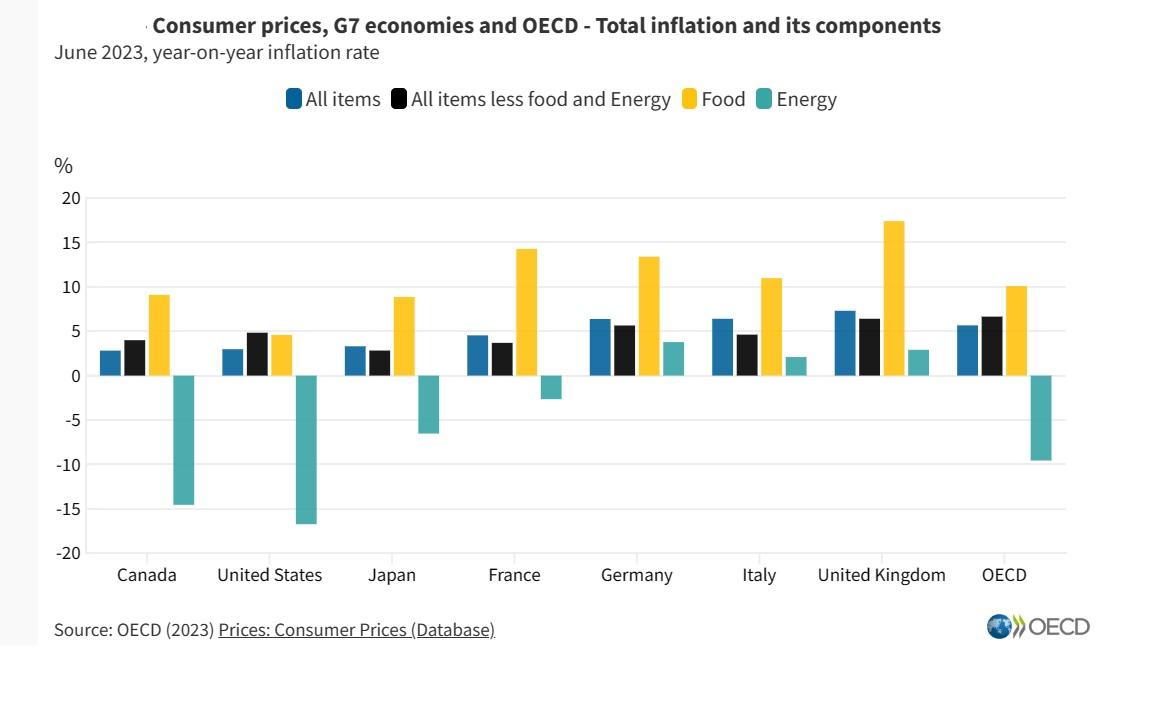

OECD によると、消費者調査による OECD 加盟国の前年比インフレ率物価指数(CPI)は、2023年5月の6.5%から2023年6月には5.7%に低下し、2023年末に近づくにつれてさらに低下しました。

11月の時点で、米国とEUの総合消費者インフレ率は3.1でした。 %であったが、英国では10月の4.6%から3.9%に低下したが、これらはすべて、積極的な利上げが消費者の購入削減につながり、それによってインフレが鈍化したことを示している。

-

中央銀行による金融政策の転換

2022 年に積極的に金利を引き上げた後、ほとんどの銀行はインフレ率の低下と景気後退への懸念を背景に、世界の中央銀行は利上げのペースを落とし、今年の最終四半期には利上げを一時停止することさえあった。中国のような一部の国は、成長を促すために金利緩和と景気刺激策の拡大にさらに踏み込み、日本を除くほとんどの先進国との金利差が拡大し、人民元にとって逆風となった。一方、日本の緩和的な金融政策と他の先進国との金利差の拡大は円に影響を与え続け、円は対米ドルおよび英ポンドに対して3回目、対欧州単一通貨に対しては4回目の下落となった。

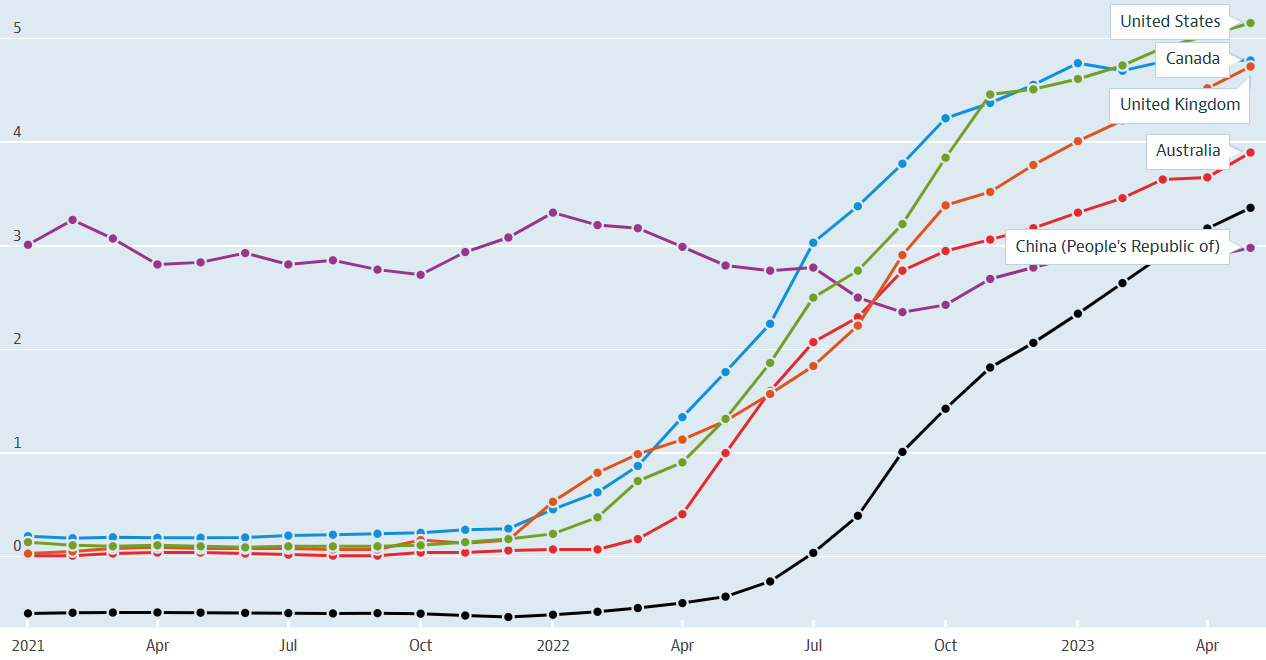

短期金利

出典: OECD

-

外国為替取引に ESG 要素を組み込む

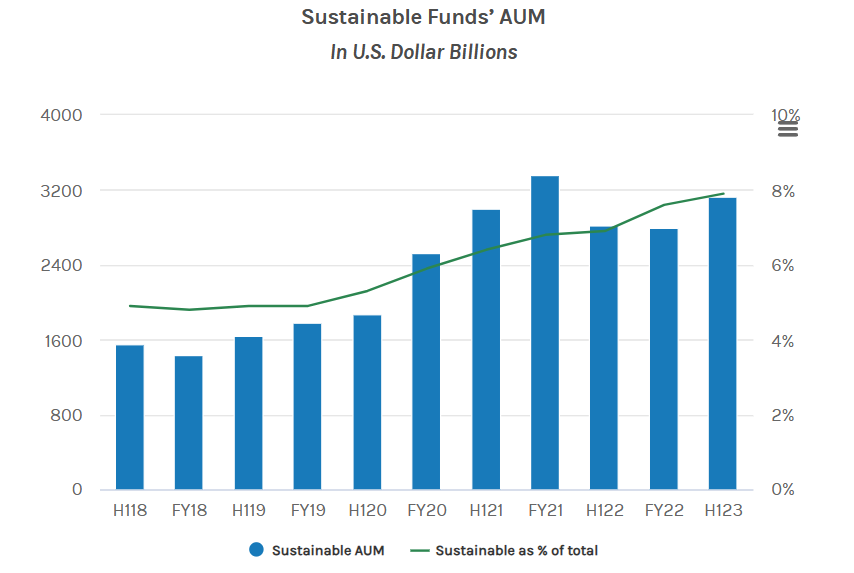

過去数年にわたり、市場参加者は環境、社会、ガバナンス(ESG)についても考慮してきました。 )の枠組みを投資の基準の一つとして挙げています。投資家はまだこれらのファンドに多額の拠出を行っていないものの、2023年上半期末のサステナブルファンドの運用残高は世界全体で約3.2兆ドルで、2018年上半期から2倍以上となっています。

現在、中央銀行FXチェコ国立銀行 (CNB) などの準備預金は ESG 要因の影響を受けます。 INGによると、CNBは外貨準備の3.7%をESG分野に割り当て、欧州中央銀行(ECB)はポートフォリオの約3.5%をグリーンファンドに投資している。検討中の他の基準は、外国為替取引相手と銀行による ESG 指標を統合して、優れた ESG 格付けを持つ顧客に手数料を下げるなどの外国為替インセンティブを提供することです。同様に、市場参加者は、ESG 格付けに基づいて銀行と取引を行うことができます。

ESG 要素が、ある通貨の他の通貨に対するパフォーマンスにどのような影響を与えるかは、おそらく現時点では不明です。現在の傾向に基づくと、主な受益者は、ESG フレームワークに従う銀行、企業、金融機関などです。

出典: モルガン・スタンレー持続可能投資研究所によるモーニングスター データの分析

-

地政学的な変化の中でドルの優位性が鈍化

米ドルは何十年にもわたって貿易および国際取引の支配的な通貨でしたが、米国の通貨2023 年には初めて大幅な脱ドル化が見られました。ドルは取引上の優位性を維持しましたが、世界貿易および金融取引におけるドルの使用は若干減少しました。いくつかの要因があり、それらは経済的理由と政治的理由に大別できます。

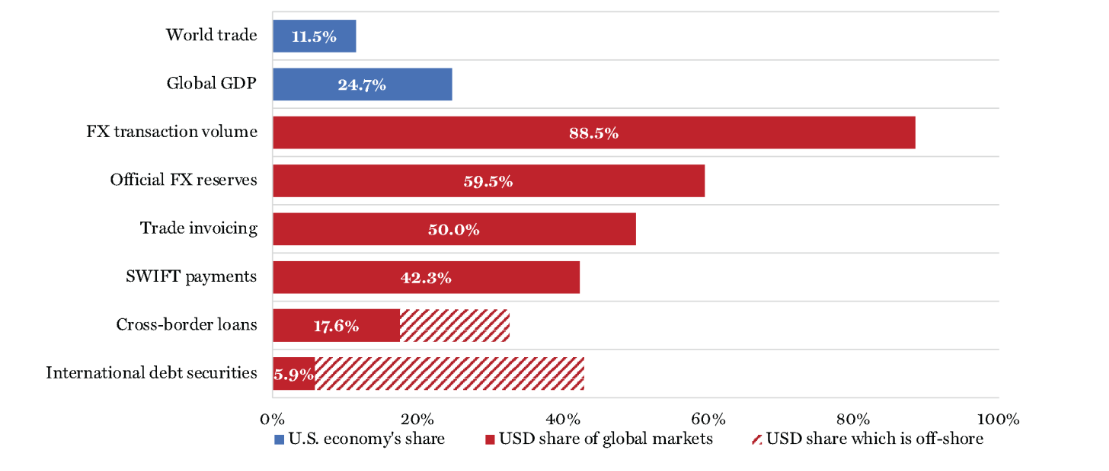

経済的理由では、アナリストは、第二次世界大戦以来、米国のGDP、つまり世界経済に占める割合が縮小していると考えています。 2022 年には約 25% でしたが、2023 年第 2 四半期の時点で、米ドルでの取引高は 88.5% と驚異的でした。さらに、公式外貨準備高は 59.5% であり、貿易請求書発行、SWIFT 支払い、国境を越えたドル建て取引高が相当額ありました。 BIS によると、ローンと国際債券が含まれます。アナリストらによると、現在のドル建て国際金融システムは米国に有利に歪んでいるが、長期的には持続不可能だという。

政治的理由としては、米国の外交政策を推進するため、または、米国の外交政策を推進するため、または、米国の外交政策を推進する国々を罰するためにドルを兵器化することが挙げられる。米国の利益と一致しないため、一部の国は米ドルに依存しすぎることに慎重になっている。 2023 年には、中国人民元、ロシア ルーブル、およびサウジ リヤルや UAE ディナールなどの中東通貨の大幅な二国間取引が見られました。二国間貿易に加えて、ドルはエネルギー市場でも影響力をいくらか失い、そこではかなりの売買が他の通貨で取引されました。

米ドル – 2023 年の準備金と国際取引

出典: internationalbanker.com

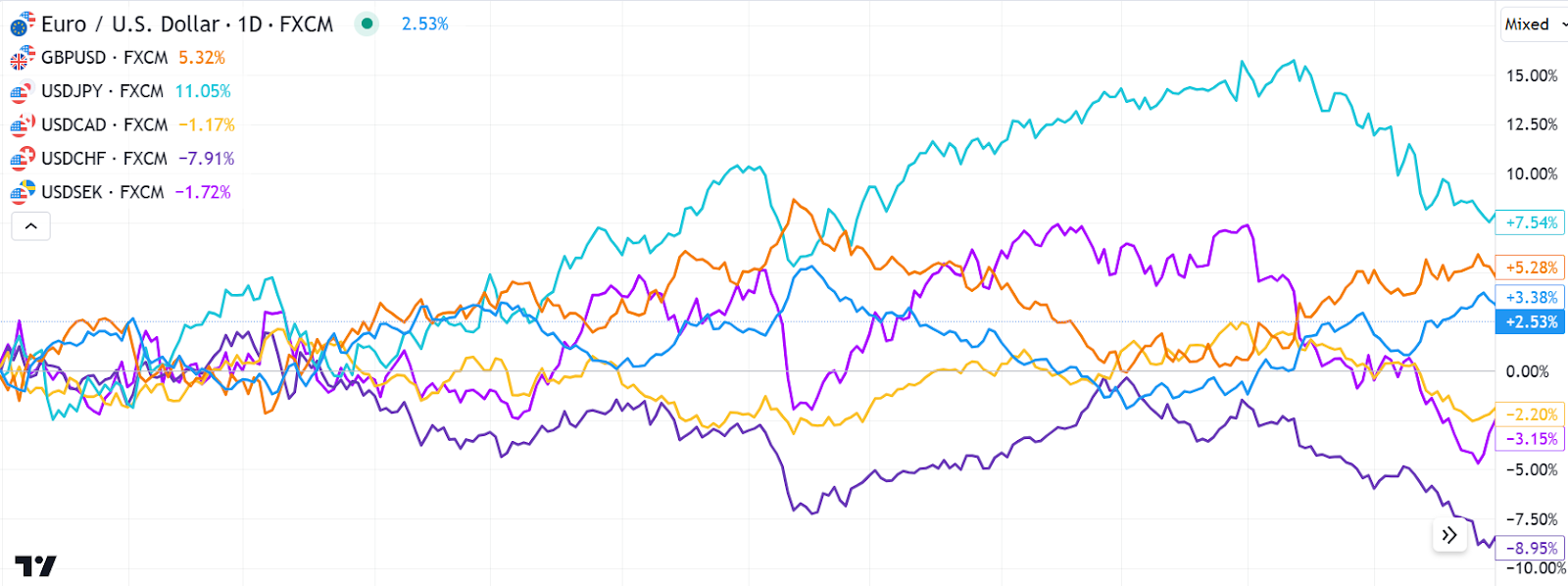

要約すると、ドル指数 (DXY) に代表される米国通貨は、2022 年 9 月に 20 年ぶりの高値を付けた後、昨年は反落しました。ドルは暴落しませんでしたが、さらに下落しました。貿易加重指数では競合他社と比べて2.0%以上下落し、2022年9月のピークからは12%以上下落した。

2023 年の米ドルインデックスにおける 6 通貨のパフォーマンス

2024 年の外国為替市場の見通し

ほとんどの外国為替ペアは、2024 年の初めの数日間は狭いバンド内で変動することが見られました。当社の市場見通しでは、パフォーマンスを推進する以下の重要な要因が強調されています。 2024 年の個別通貨の推移。

-

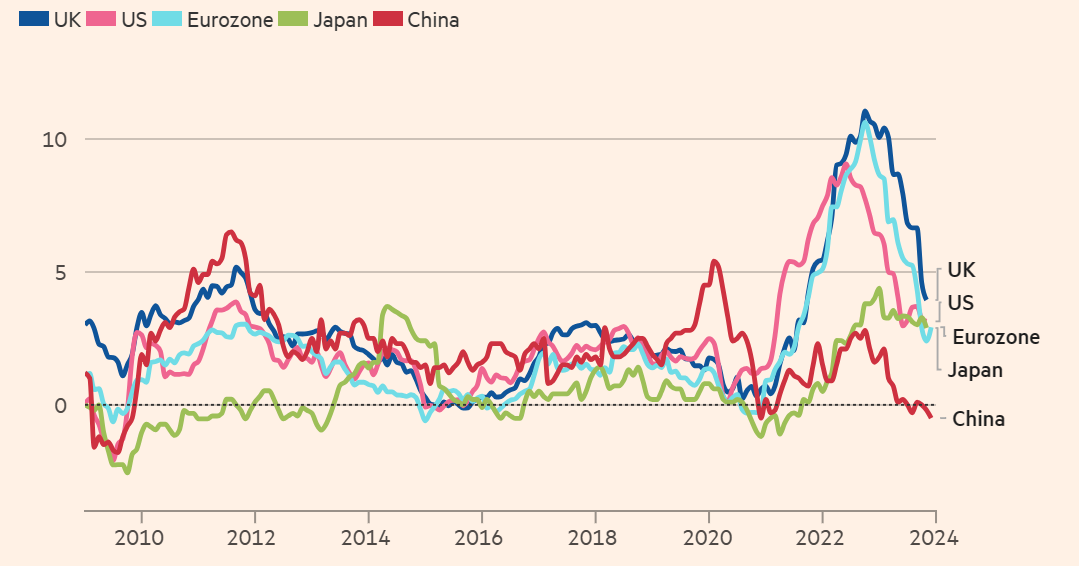

成長、インフレ、中央銀行の利下げペース

過去に積極的に金利を引き上げたほぼすべての中央銀行成長鈍化と景気後退への懸念が高まる中、数年は今年利下げに転じると予想されている。個々の通貨のパフォーマンスは、インフレに何らかの影響を与える可能性のある経済成長のペース、どの中央銀行がより長く金利を引き上げ続けるか、そしてどの中央銀行が最初に点滅するかによって決まります。

主要国のアナリストらは、欧州連合(EU)が今年初めに景気後退に陥ると予想している一方、英国の成長は引き続き低迷すると予想されており、これは金利が2024年第1四半期から低下し始める可能性が高いことを意味している。一方、米国経済は、は、主に堅調な労働市場と堅調な個人消費により、第 3 四半期には年率 4.9% で拡大しました。トレーダーらはFRBが3月に利下げすると予想しているが、政策当局者が5月まで金利を現在の水準に維持する可能性のほうが高いと思われる。

ロイターによるエコノミスト調査では、米国のGDPは2024年に1.2%成長すると予想されている。 2022年と2023年の連邦準備理事会による積極的な利上げが経済縮小につながり、利下げを促し、米ドル安を招くかどうかについては意見が分かれているにもかかわらずだ。しかし、モルガン・スタンレーは景気後退を予測していない。その代わり、同投資銀行は連邦準備理事会が来年も金利を高水準に維持すると予想している。

一方、デロイトはカナダ銀行がFRBと歩調を合わせ、今年は金利を引き下げると予想している。しかし、カナダ経済が2023年第3四半期に1.1%縮小し、2022年第4四半期の年率0.1%減以来となる1.1%縮小した一方、インフレ率は3.1%に維持され、失業率は5.8となったため、利下げは予想よりも早く行われる可能性が高い。 11 月は %、どちらも前月から変化なし。

消費者インフレ

出典: Refinitiv、FT

-

地政学的見通し

見通しは地政学的な出来事と政策のトレードオフに基づいており、通貨の変動につながります。アーンスト&ヤングによれば、ヨーロッパと中東で現在起きている出来事により、今年紛争が激化するリスクが大幅に高まっているという。さらに、2024年に投票に向かう国の数は、近年のどの年よりも多く、地政学的な予期せぬ事態が起きるリスクが高まっています。他の地政学的イベントとしては、インド、トルコ、サウジアラビア、南アフリカ、ブラジルなどの国々が多極化世界を舵取りする中で、米中関係における重要な力関係の一つであるAIの革新と規制を競う各国の競争があり、インド、トルコ、サウジアラビア、南アフリカ、ブラジルなどがその足場を広げている。

JPモルガンによると、ECBが基準金利の借り換えオペを引き上げた後、金利が制限ゾーン内で推移しているため、この地域は不況の瀬戸際にあり、2024年にユーロが反発する見通しは弱いとのこと

投資銀行は、2024年の英国ポンドについても同様の見通しを立てています。彼らは、英国経済は成長が鈍化し、インフレが続くと予想しています。彼らは、政策当局者が利下げに舵を切る前に、イングランド銀行の金融政策スタンスがインフレ、成長、労働市場にどの程度影響を与えるかを見極めたいと考えている。

日本円に関して、JPモルガンは構造的な問題があると考えている今年はアジア通貨の重しとなるだろう。しかし、当銀行は、長期的な下落傾向が根底にあるため、円の上昇はわずかなものになると考えているものの、政策金利の相対的な変化などの短期要因が下半期に通貨を上昇させると予想している。

JP モルガンの2024年の主要通貨ペア予想

他の銀行/通貨アナリストによる2024年の為替予測

AUD/USD – 2023年末の0.6810から2024年上半期の予想目標値は0.76~0.78となる強気の見通し。

USD/CAD- 2024 年半ばまでに 1.31 と強気の見通し、2024 年 11 月までに 1.42 までさらに上昇2023 年の