年間インフレ率は引き続き2.0%を超え、経済の回復力を浮き彫りに

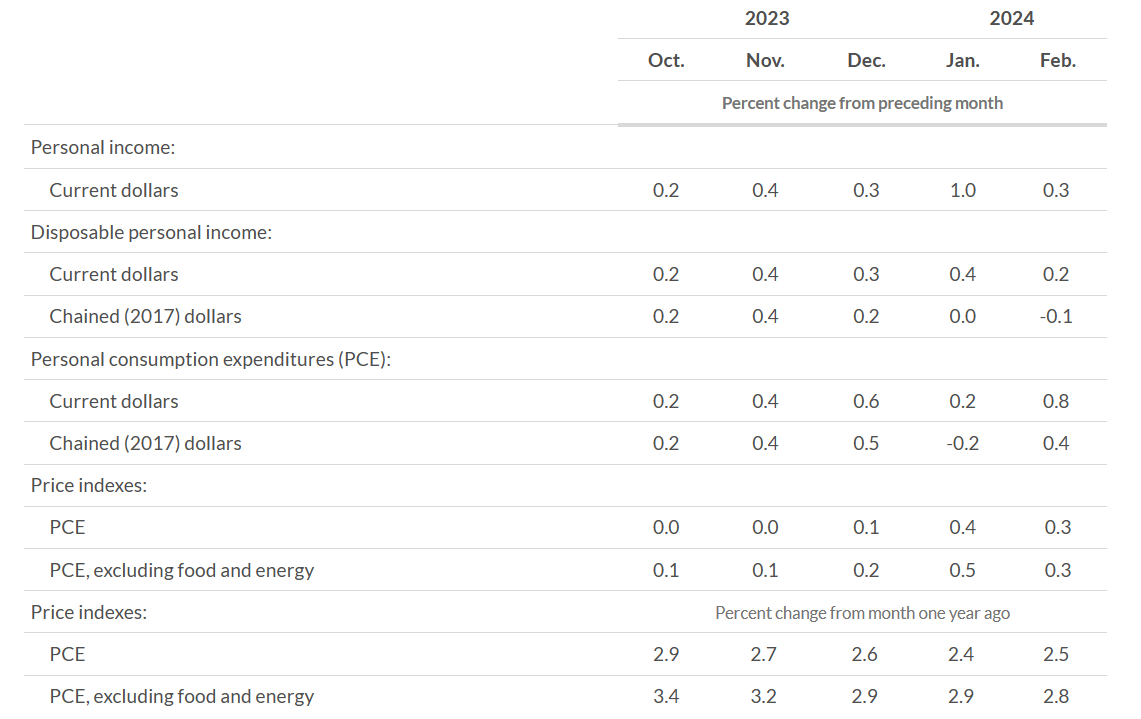

消費者物価は2月に前月の0.4%から0.3%上昇し、個人消費の回復により1月の2.4%から年率2.5%上昇した経済分析局は金曜日、13か月ぶりの高値に達したと報告した。一方、商務省によると、変動の激しい食品とエネルギー価格を除いたコアインフレ率は2月に前月の0.4%から0.3%に上昇し、過去12カ月間で2.9%から2.8%に上昇した。

出典: 経済分析局 (BEA) Web サイト

消費者インフレは米国経済の成長原動力であり、今回はエネルギーコストの高騰、財インフレの上昇、食品価格の上昇が2月のPCE価格指数上昇の主な要因となった。エネルギーコストは2.5%上昇し、物価は0.5%上昇し、食料指数は0.1%の上昇を記録した。一方、サービスコストの伸びは0.3%と小幅だった。

FRBは見出しと主要な措置を検討しているが、長期的なインフレ圧力を判断するには後者の方がより良い尺度であると信じている。米国中央銀行は年間インフレ率 2.0% を目標としていますが、この水準は過去 3 年間まだ達成されていません。

インフレ統計はまちまちで、物価はここから大幅に低下する傾向にないのではないかという懸念が生じました。エコノミストらは、FRB政策当局者が年内3回利下げの見通しに固執することで政策ミスを犯しているのではないかと懸念している。

金曜後半のNPRインタビューでパウエル議長は、PCE統計には驚かず、インフレリスクを信じていると述べた上昇しなかった。ただ同氏は、インフレ率がFRBの目標金利に向けて後退できなかったり、上昇が続いたりした場合、政策当局は金利を現在の水準に長期間維持するだろうと繰り返した。同氏はまた、米国経済が現在の金利水準から苦境に立たされているようには見えないとも指摘した。

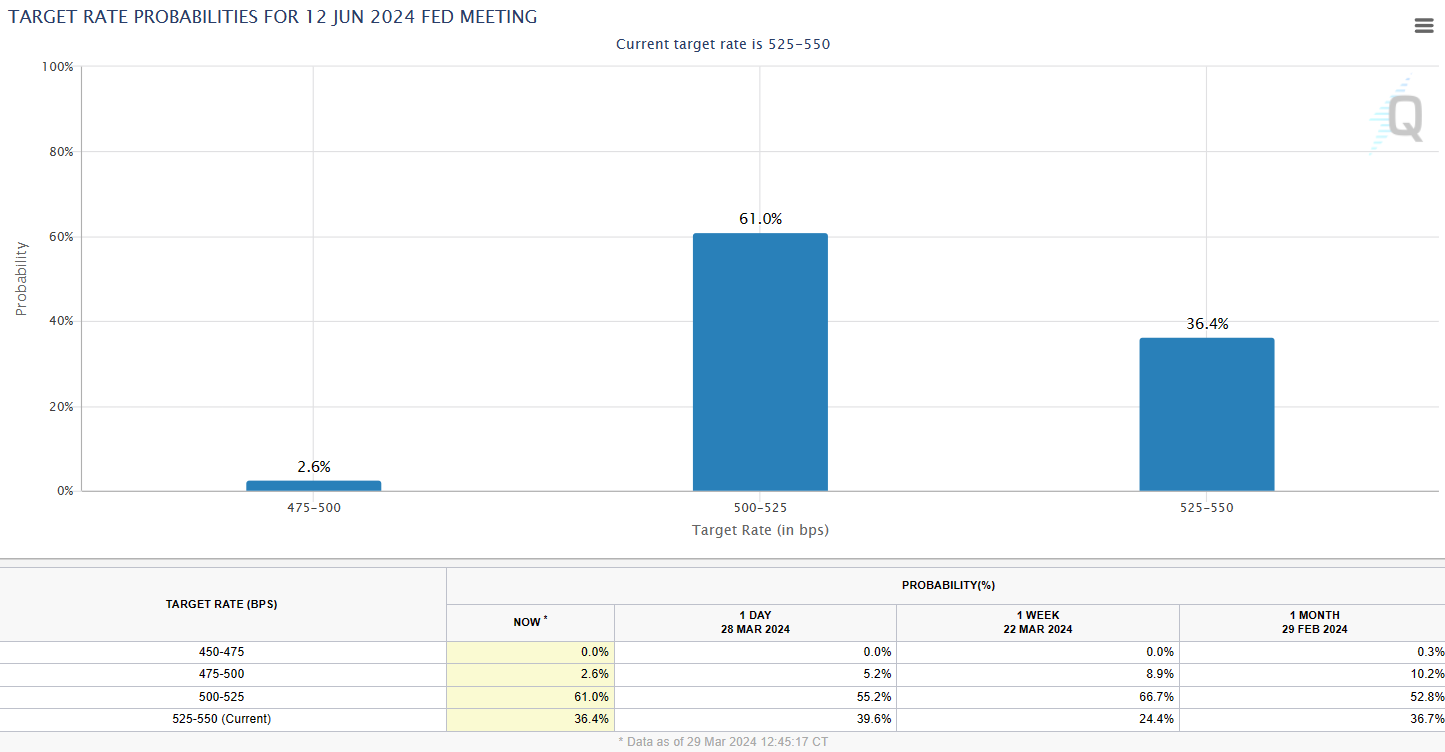

市場は、FRBが5月に金利を現状維持し、その後25ベーシスポイント(bp)引き下げると予想している。 6月11日~12日のミーティング。 CME FedWatch Tool によると、PCE価格指数レポートを受けて、トレーダーの約61%がFRB当局者が6月に利下げすると予想しています。この数字は、前日の 55.2%、前月の 52.8% から増加しています。

出典: cmegroup Web サイト

2月のPCE価格指数レポートの主なハイライト

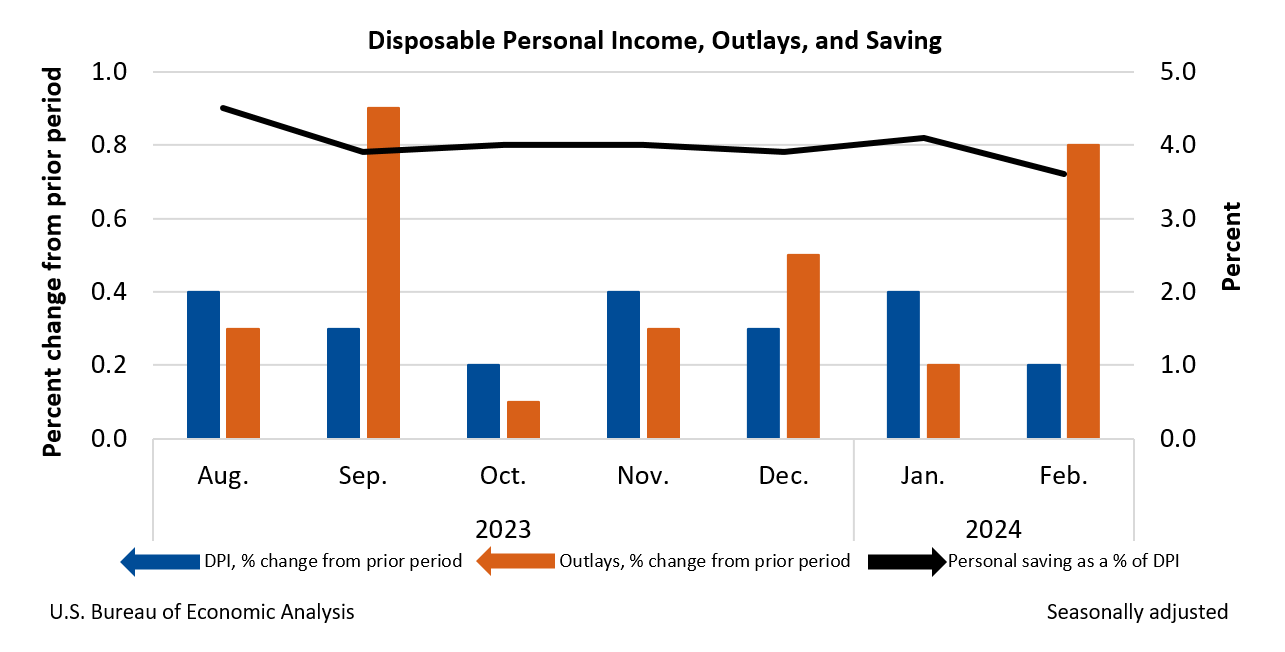

2月の個人所得は0.3%または665億ドル増加し、1月の1.0%成長を大幅に下回り、エコノミスト予想の0.4%も下回りました。増加。個人所得の増加は主に報酬と個人の経常送金収入の増加によるもので、資産に対する個人所得収入の減少を補って余りあるものでした。一方、2月の可処分個人所得(DPI)、つまり税金を差し引いた個人所得は0.2%上昇し、やはり前月の0.4%を下回った。一方、2月の実質DPIは0.1%下落し、商品のインフレ率は0.1%上昇、サービスのインフレ率は0.6%上昇した。

PCE価格指数レポートのハイライトは消費支出で、13か月ぶりに急増した。 2月の金利は前月の0.2%から0.8%と最高値となっており、金利が数年ぶりの高水準にあるにもかかわらず、消費者には依然として十分な購買力があることが示されています。

現在のドルPCE上昇の主な要因は、サービス部門は、金融サービスと保険、輸送サービス、住宅と公共事業でした。商品では、自動車と部品への支出が最も多かった。

個人消費支出(PCE)統計に対する市場の反応

予想よりも弱い2月のインフレ統計が市場の金利期待を高めたことを受け、月曜日の米国株価指数先物は3日連続で上昇した6月から値下げが始まります。アジア取引が好調に始まった後、月曜日も欧州市場が休場のままだったため、主要指数は堅調に推移した。 DJIA先物は0.30%上昇して40,296、6月満期のS&P500先物は0.37%上昇して2,328、ナスダック先物は0.55%高の18,576で取引された。

ネッド・デイビス・リサーチのチーフ・グローバル・マクロ・ストラテジスト、ジョー・カリッシュ氏は、市場は金利予想に関してFRBと完全に一致していると信じているが、インフレ率が急速に低下しない場合にはボラティリティーが高まると予想している。

米国債利回りは、新四半期の最初の取引日である月曜日にはまちまちだった。 、金利に敏感な2年債は3.5ベーシスポイント低下して4.597%、ベンチマークの10年債は0.8ベーシスポイント低下して4.198%、30年債は1.9ベーシスポイント上昇して4.368%となった。これは、2月のPCE価格指数データで総合インフレ率とコアインフレ率が前月比0.3%小幅上昇したことが示されたことを受けてのことだ。しかし、米国債金利は四半期として約半年ぶりの大幅な上昇を記録し、利回りの低下はFRBが6月に利下げするという市場の期待によるものと考えられるが、アナリストらは債券市場のボラティリティは今後も続くと予想している。投資家は3月の非農業部門雇用者数やCPI報告などの重要な経済発表を待つため、今後数週間は続く。

トレーダーらが主要な経済発表を待つ中、ドルは月曜の米ドル指数に対してほぼ変わらずだった。

トレーダーらの報道を監視し、ユーロドルは対ドルで34カ月ぶりの安値付近で推移する一方、日本円は対ドルで34カ月ぶりの安値付近で推移した。

発明の兆候については日本銀行から綿密に調査を受けています。日本の中央銀行が最後に為替市場に介入したのは2022年10月で、円が対米ドルで32年ぶりの安値となる152.00円まで下落した後だった。

テクニカルビュー

S&P 500 6月先物 (SPM24)

ベンチマーク先物は、大型連休を控えた木曜、ほぼ変わらず過去最高値の5308.50で落ち着いた。金曜日のPCE価格指数データ発表前に。同指数は当面の抵抗線である5328に直面しており、終値では5390─5400まで上昇する可能性がある。下値面では、主要な短期サポートは5290です。ベンチマーク指数先物がこのレベルを下回るか5260を割り込む場合、急速に5140〜5160に下落する可能性があります。

取引戦略:

指数先物を5290~5300でロングし、5260でストップ&リバースして利益目標5390~5400を目指します。ストップに達した場合は、5320 でストップロスを設定して空売り取引を継続し、指数先物価格が 5160 に近づいたら終了します。一方、S&P 500 先物が木曜日の終値レベルから引き続き上昇する場合は、5390 で空売りします。 -5400、利益目標5290-5300のストップロスは5430です。利益を確実に追跡してください。

リンクをクリックしてチャートを表示します – TradingView — すべての市場を追跡

シノプシス社(SNPS)

シノプシスは2期連続で損失を拡大し、木曜日は0.32%安の571.50ドルで取引を終えた。株価は2月26日の高値から10%近く下落しており、最近の反発は前回の高値を超えることができず、株価の弱さを示している。しかし、終値が630.00ドルを超えると見方が変わるだろう。短期トレンドラインのサポートは $535.00 ~ $565.00 ゾーンにあり、株価がこのレベルを維持している限り、上昇トレンドはそのままです。

取引戦略:

Buy概要は $565.00、ストップとリバースは $559.00、利益目標は $610.00 です。ストップに達した場合は、570.00 ドルで買いストップでショート ポジションを保持し続け、価格が 535.00 ドルに近づいたら決済します。

一方、株価が木曜日のレベルからさらに上昇した場合は、570.00ドルの利益目標に向けて、612.00ドルでショートし、620.00ドルでストップします。ショートポジションで利益を確実に追跡します。

リンクをクリックしてチャートを表示します – TradingView — すべての市場を追跡

RussiaUS

RussiaUS