I mercati dei cambi sono i più grandi e i più liquidi rispetto a qualsiasi altra classe di asset al mondo, principalmente grazie ai grandi volumi immessi dai vari partecipanti al mercato, dai trader al dettaglio alle aziende, alle banche commerciali e di investimento, agli hedge fund, e altre istituzioni. Secondo il Bank for International Settlements (BIS) Triennial Central Bank Survey di aprile 2022, il turnover medio giornaliero nei mercati FX OTC è stato di 7,5 trilioni di dollari, in aumento del 14% rispetto ai 6,6 trilioni di dollari di aprile 2019.

Con così tanta posta in gioco per gli investitori, diamo un’occhiata alla performance dei mercati forex nel 2023 in un contesto macro incerto, tassi di interesse elevati e crescenti tensioni geopolitiche. Seguirà la prospettiva per il 2024.

Mercati Forex nel 2023

Le restrizioni pandemiche sono state revocate all’inizio del 2023, aprendo la strada ai dipendenti per tornare al lavoro e alle famiglie per trascorrere del tempo all’aperto nei ristoranti e nei centri commerciali e viaggiare in vacanza. Tuttavia, l’economia globale ha continuato a essere tormentata dall’inflazione, in parte a causa del conflitto Russia-Ucraina, spingendo le banche centrali a estendere i rialzi dei tassi di interesse fino ai massimi pluridecennali fino al terzo trimestre, nonostante la minaccia di un’incombente recessione.

Di seguito sono riportati alcuni dei temi principali del 2023 e il loro impatto sulle valute.

-

Inflazione latente

Una delle maggiori sfide che i governi e i banchieri centrali di tutto il mondo hanno dovuto affrontare è stata l’inflazione vischiosa iniziata durante la pandemia e estesa fino al 2023. Tuttavia, il massiccio intervento delle banche centrali globali per alzare in modo aggressivo i tassi di interesse ha contribuito a raffreddare l’inflazione dai picchi del 2022, spingendo il dollaro USA sulla difensiva rispetto alle altre principali valute. Sebbene l’inflazione sia costantemente diminuita negli ultimi mesi, rimane al di sopra dell’intervallo obiettivo della maggior parte delle banche centrali globali.

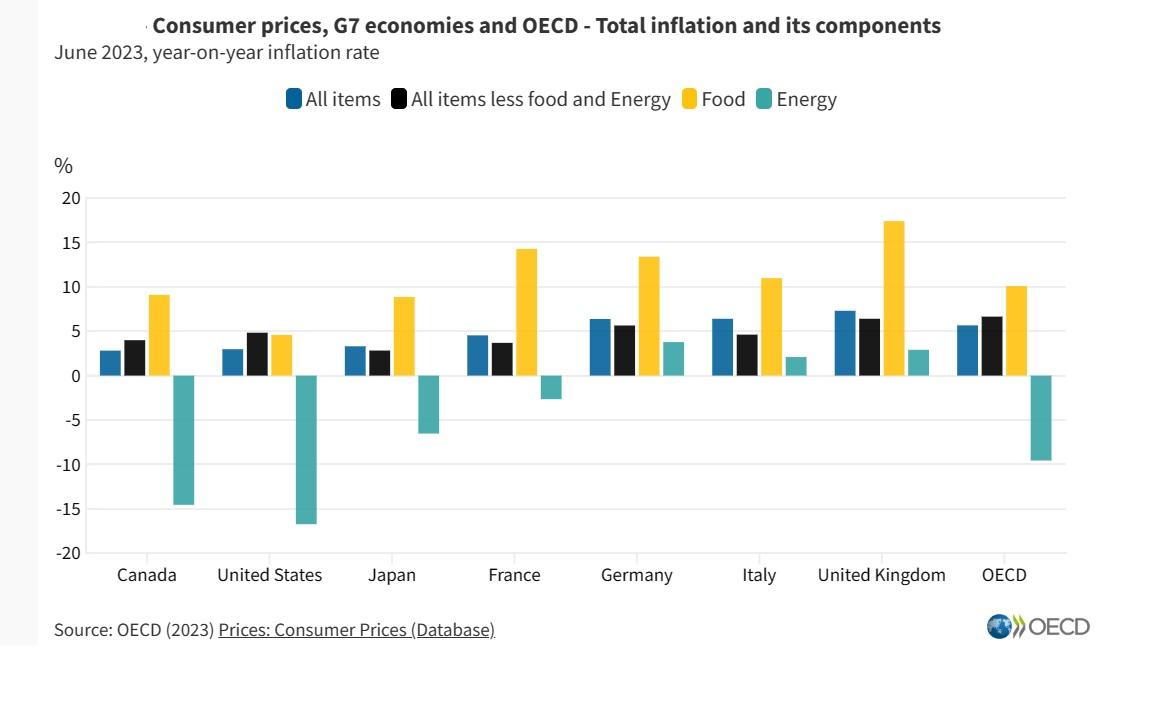

Secondo l’OCSE, l’inflazione su base annua tra i paesi dell’OCSE, misurata dal Consumer L’indice dei prezzi (CPI) è sceso al 5,7% a giugno 2023 dal 6,5% di maggio e ulteriormente man mano che ci avvicinavamo alla fine del 2023.

A novembre, l’inflazione al consumo principale negli Stati Uniti e nell’UE era pari a 3,1 %, mentre è sceso dal 4,6% di ottobre al 3,9% nel Regno Unito, il che indica che gli aggressivi aumenti dei tassi hanno portato i consumatori a ridurre gli acquisti, rallentando così l’inflazione.

-

Pivot nella politica monetaria da parte delle banche centrali

Dopo aver aumentato aggressivamente i tassi di interesse nel 2022, la maggior parte le banche centrali globali hanno rallentato il ritmo degli aumenti e si sono addirittura fermate nell’ultimo trimestre dell’anno a fronte di dati sull’inflazione più bassi e timori di recessione. Alcuni paesi come la Cina hanno fatto il possibile per allentare i tassi di interesse ed estendere gli stimoli per innescare la crescita, ampliando il differenziale di tasso di interesse con la maggior parte delle economie sviluppate ad eccezione del Giappone e creando ostacoli per lo yuan. Nel frattempo, la politica monetaria allentata del Giappone e l’ampliamento del differenziale di tasso di interesse con le altre economie sviluppate hanno continuato a incidere sullo yen, che ha ceduto al terzo calo annuale contro il dollaro statunitense e la sterlina e al quarto contro la moneta unica europea.

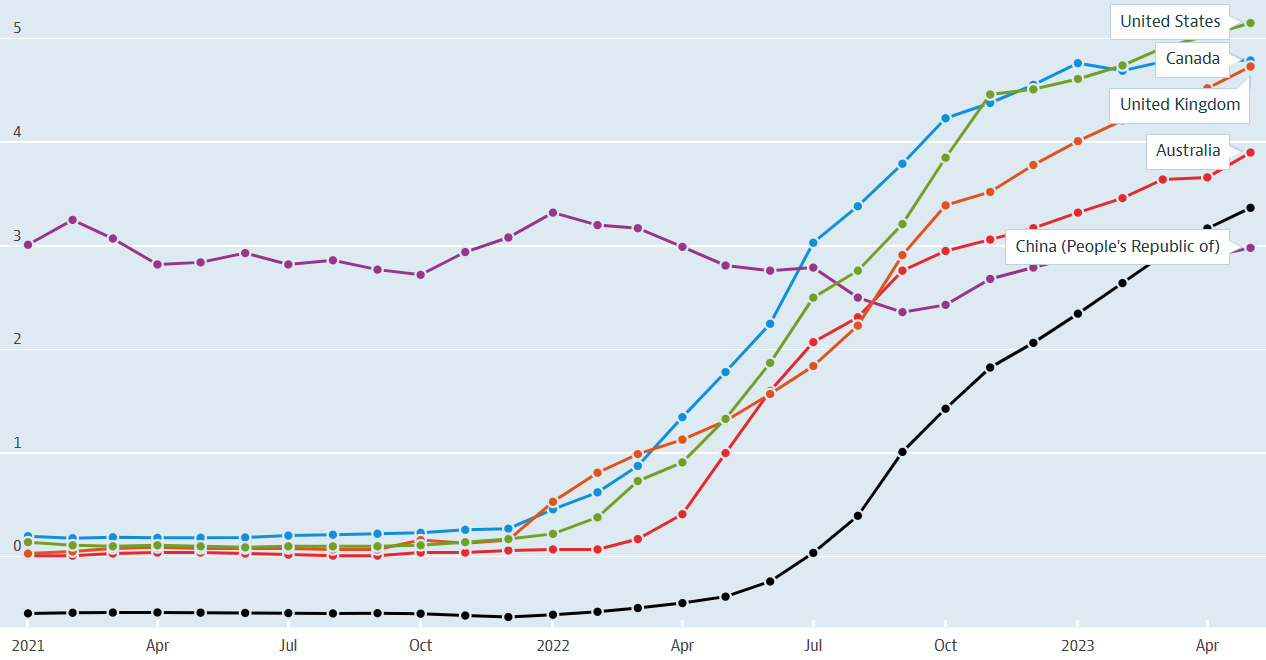

Tassi di interesse a breve termine

Fonte: OCSE

-

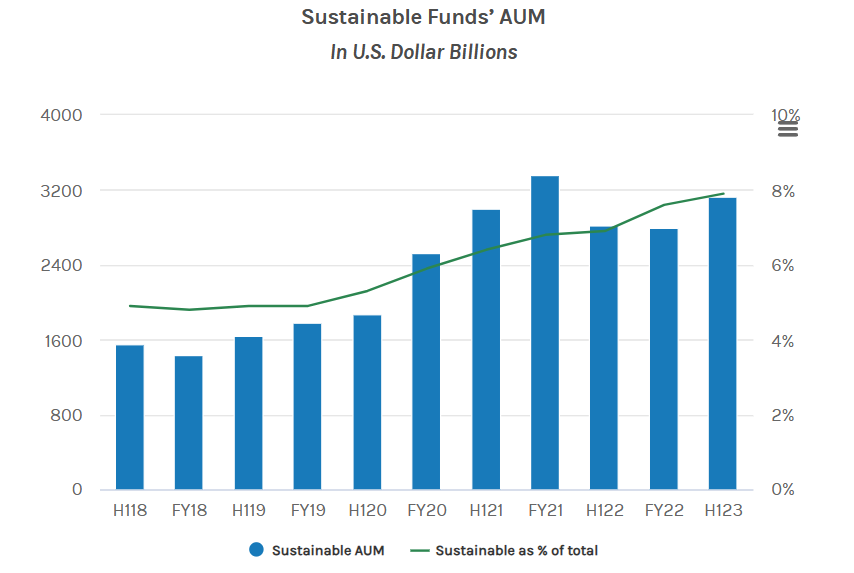

Incorporare i fattori ESG nel trading forex

Negli ultimi anni, i partecipanti al mercato hanno considerato anche gli aspetti ambientali, sociali e di governance (ESG ) come uno dei criteri per gli investimenti. Sebbene gli investitori debbano ancora contribuire in modo significativo a questi fondi, l’AUM dei fondi sostenibili alla fine della prima metà del 2023 ammontava a circa 3,2 trilioni di dollari a livello globale, più del doppio rispetto al primo semestre del 2018.

Attualmente, il tasso di cambio della banca centrale le riserve come quella della Banca nazionale ceca (CNB) sono influenzate da fattori ESG. Secondo ING, la CNB ha allocato il 3,7% delle sue riserve valutarie nello spazio ESG, mentre la Banca Centrale Europea (BCE) ha circa il 3,5% del suo portafoglio investito in fondi verdi. Gli altri criteri presi in considerazione sono l’integrazione dei parametri ESG da parte delle controparti forex e delle banche per offrire incentivi FX, comprese commissioni inferiori ai clienti con buoni rating ESG. Allo stesso modo, i partecipanti al mercato potrebbero condurre affari con le banche in base ai loro rating ESG.

Probabilmente non è chiaro al momento in che modo il fattore ESG svolgerà un ruolo nella performance di una valuta rispetto all’altra. Sulla base della tendenza attuale, i principali beneficiari sono banche, aziende, istituti finanziari e altri soggetti che seguono il quadro ESG.

Fonte: analisi dei dati Morningstar del Morgan Stanley Institute for Sustainable Investing

-

Il dominio del dollaro rallenta a causa dei cambiamenti geopolitici

Il dollaro statunitense è stato per decenni la valuta dominante per il commercio e le transazioni internazionali, ma la valuta statunitense abbiamo assistito per la prima volta a una notevole de-dollarizzazione nel 2023. Sebbene il dollaro abbia mantenuto la sua posizione dominante nelle transazioni, il suo utilizzo nel commercio globale e nelle transazioni finanziarie si è leggermente ridotto. Esistono diversi fattori, che possono essere sostanzialmente suddivisi in ragioni economiche e politiche.

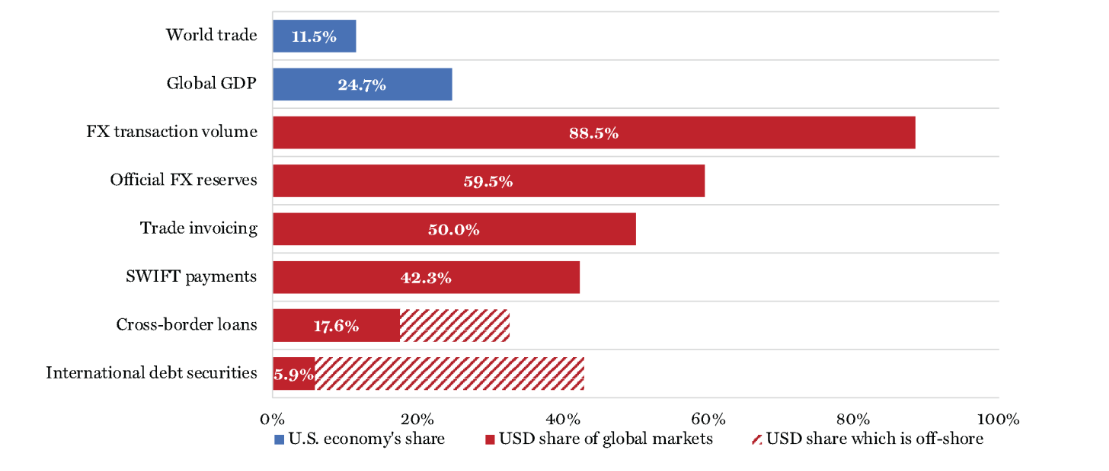

Per ragioni economiche, gli analisti ritengono che, mentre la percentuale del PIL statunitense, vale a dire, l’economia mondiale si è ridotta dalla seconda guerra mondiale ed era pari a circa il 25% nel 2022, il volume delle transazioni in dollari statunitensi è stato uno sbalorditivo 88,5% a partire dal secondo trimestre del 2023. Inoltre, le riserve ufficiali in valuta estera erano pari al 59,5%, con sostanziali volumi in dollari nella fatturazione commerciale, nei pagamenti SWIFT, nei pagamenti transfrontalieri prestiti e titoli di debito internazionali, secondo la BRI. Secondo gli analisti, l’attuale sistema finanziario internazionale denominato in dollari è sbilanciato a favore degli Stati Uniti, ma è insostenibile nel lungo termine.

Le ragioni politiche includono l’utilizzo del dollaro come arma per promuovere la politica estera statunitense o punire i paesi che non si allineano con gli interessi degli Stati Uniti, rendendo alcuni paesi cauti nell’essere troppo dipendenti dal biglietto verde. Nel 2023, abbiamo assistito a un sostanziale scambio bilaterale di yuan cinese, rublo russo e valute del Medio Oriente, come il riyal saudita e il dinaro degli Emirati Arabi Uniti. Oltre al commercio bilaterale, il dollaro ha perso influenza anche sui mercati energetici, dove sono state effettuate transazioni considerevoli in altre valute.

Dollaro USA: riserve e transazioni internazionali nel 2023

Fonte: internationalbanker.com

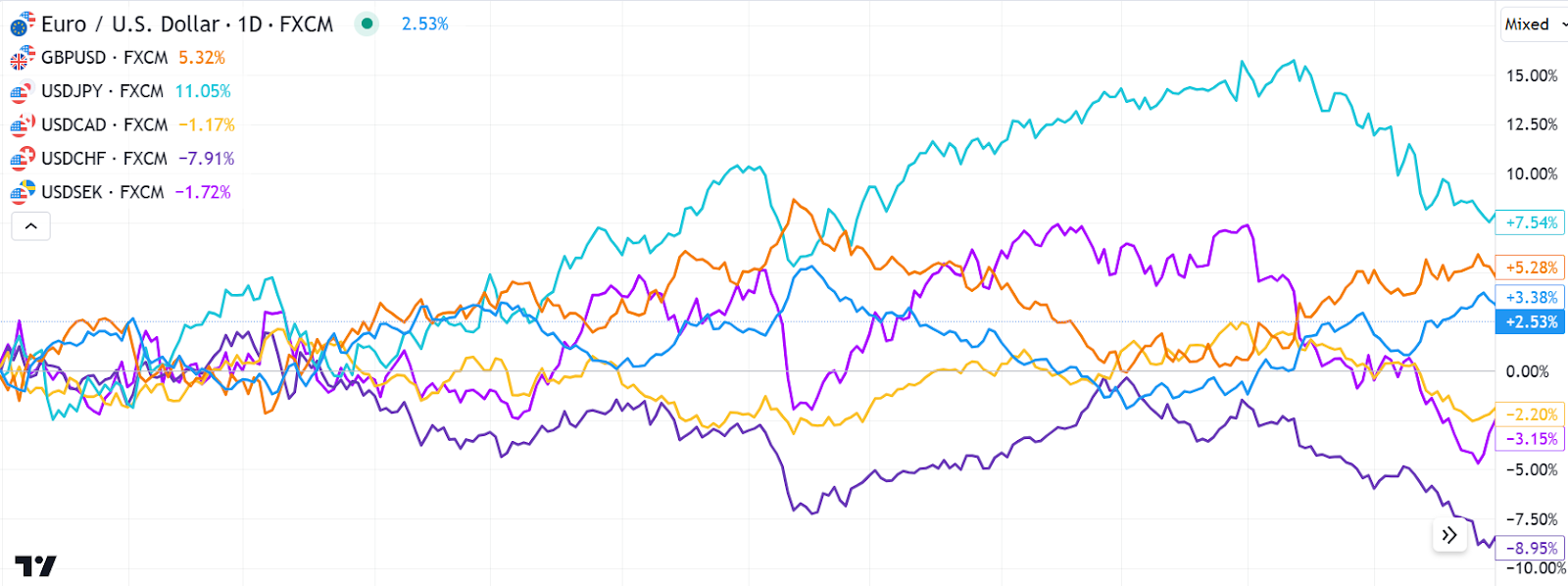

Riassumendo, la valuta statunitense, rappresentata dall’indice del dollaro (DXY), si è ritirata lo scorso anno dopo aver raggiunto i massimi di due decenni nel settembre 2022. Sebbene il biglietto verde non sia crollato, è sceso di più superiore al 2,0% rispetto ai suoi rivali nell’indice ponderato per il commercio ed è crollato di oltre il 12% rispetto al picco di settembre 2022.

Performance delle sei valute dell’indice del dollaro USA nel 2023

Prospettive del mercato Forex per il 2024

La maggior parte delle coppie forex sono state viste oscillare in una fascia ristretta nei primi giorni del 2024 e la nostra prospettiva dei mercati evidenzia i seguenti fattori critici che guideranno la performance delle singole valute nel 2024.

-

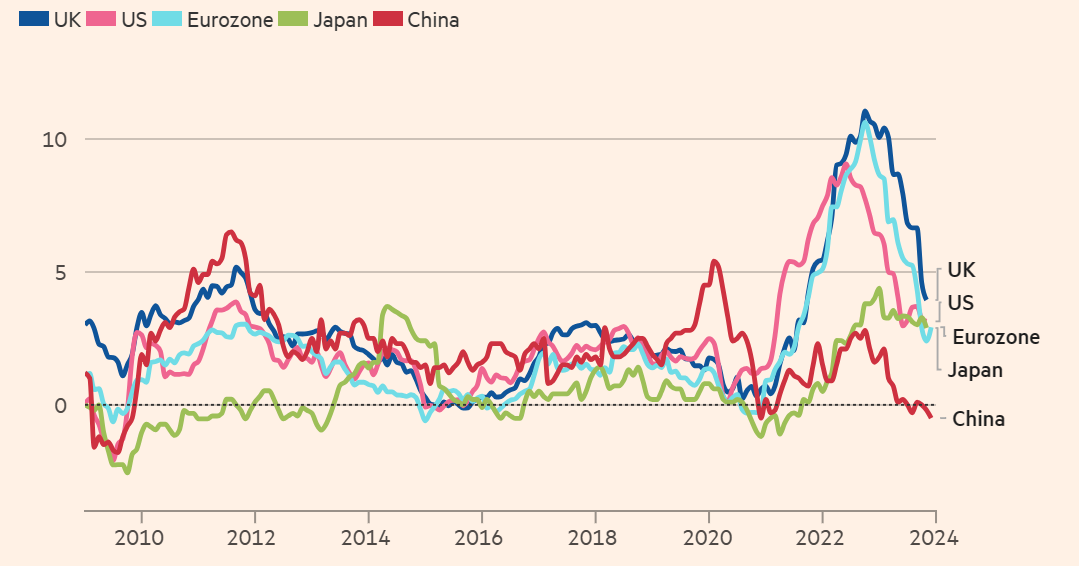

Crescita, inflazione e ritmo con cui le banche centrali tagliano i tassi di interesse

Quasi tutte le banche centrali che hanno alzato i tassi di interesse in modo aggressivo in passato Si prevede che tra un paio d’anni si verificherà un abbassamento dei tassi quest’anno, poiché la crescita rallenta e aumentano i timori di una recessione. La performance delle singole valute dipenderà dal ritmo della crescita economica che potrebbe avere un impatto sull’inflazione in un modo o nell’altro, da quali banche centrali manterranno tassi più alti per un periodo più lungo e da quali batteranno per prime.

Tra le principali economie, gli analisti prevedono che l’Unione Europea precipiterà in recessione all’inizio di quest’anno, mentre si prevede che la crescita nel Regno Unito rimarrà debole, il che significa che i tassi di interesse inizieranno probabilmente a scendere a partire dal primo trimestre del 2024. L’economia statunitense, d’altro canto , è cresciuto a un tasso annuo del 4,9% nel terzo trimestre, principalmente grazie a un mercato del lavoro solido e a una robusta spesa al consumo. Sebbene i trader si aspettino che la Fed tagli i tassi a marzo, la probabilità che i policy maker mantengano i tassi ai livelli attuali fino a maggio sembra più probabile.

Un sondaggio condotto da economisti da Reuters prevede che il PIL statunitense crescerà dell’1,2% nel 2024, anche se sono divisi sulla questione se gli aggressivi aumenti dei tassi da parte della Federal Reserve nel 2022 e nel 2023 porterebbero a una contrazione economica, spingendo a tagli dei tassi e indebolendo il dollaro USA. Tuttavia, Morgan Stanley non prevede una recessione. Invece, la banca d’investimento si aspetta che la Federal Reserve mantenga i tassi di interesse elevati anche nel prossimo anno.

Nel frattempo, Deloitte si aspetta che la Banca del Canada si allinei alla Fed e tagli i tassi di interesse quest’anno. Tuttavia, i tagli dei tassi avverranno probabilmente più velocemente del previsto dopo che l’economia canadese si è contratta dell’1,1% nel terzo trimestre del 2023, il primo dal calo annuale dello 0,1% nel quarto trimestre del 2022, mentre l’inflazione si è mantenuta al 3,1% e il tasso di disoccupazione si è attestato al 5,8. % nel mese di novembre, entrambi invariati rispetto al mese precedente.

Inflazione al consumo

Fonte: Refinitiv, FT

-

Prospettive geostrategiche

Le prospettive si basano su eventi geopolitici e compromessi politici, che portano alla volatilità valutaria. Secondo Ernst & Young gli attuali avvenimenti in Europa e nel Medio Oriente hanno aumentato notevolmente il rischio di un’escalation dei conflitti quest’anno. Inoltre, il numero di paesi che si recheranno alle urne nel 2024 è il più alto mai registrato nel recente passato, aumentando il rischio di sorprese geopolitiche. Gli altri eventi geostrategici riguardano i paesi che corrono per innovare e regolamentare l’intelligenza artificiale, una delle dinamiche chiave nelle relazioni USA-Cina, che navigano in un mondo multipolare, con paesi come India, Turchia, Arabia Saudita, Sud Africa e Brasile che aumentano il loro punto d’appoggio in agenda internazionale.

Secondo JP Morgan, le prospettive di un rimbalzo dell’euro nel 2024 sono deboli poiché la regione è sull’orlo della recessione con i tassi di interesse che si aggirano nella zona restrittiva dopo che la BCE ha aumentato le operazioni di rifinanziamento di riferimento tasso ai massimi pluridecennali del 4,5%.

La banca d’investimento ha una prospettiva simile per la sterlina britannica nel 2024. Si aspetta che l’economia del Regno Unito assista a un’inflazione vischiosa, con un indebolimento della crescita. Vorrebbero vedere in che misura la politica monetaria della Banca d’Inghilterra avrà un impatto sull’inflazione, sulla crescita e sul mercato del lavoro prima che i politici si rivolgano a tagli dei tassi di interesse.

Per quanto riguarda lo yen giapponese, JP Morgan ritiene che vi siano problemi strutturali peserà sulla valuta asiatica quest’anno. Tuttavia, la banca si aspetta che fattori a breve termine come la variazione relativa dei tassi di riferimento spingeranno la valuta al rialzo nella seconda metà, anche se ritiene che i guadagni dello yen saranno leggeri a causa della tendenza al ribasso sottostante a lungo termine.

Previsioni di JP Morgan per le principali coppie di valute nel 2024

Previsioni Forex per il 2024 di altre banche/analisti valutari

AUD/USD- Prospettiva rialzista con obiettivo previsto 0,76-0,78 nel primo semestre 2024 da 0,6810 alla fine del 2023.

USD/CAD- Previsione rialzista di 1,31 entro la metà del 2024, con ulteriore rialzo fino a 1,42 entro novembre 2024.

GBP/USD- Prospettiva ribassista con un obiettivo di 1,11 entro la metà del 2024 da 1,2723 alla fine del 2023.

SingaporeUS

SingaporeUS