Pasar valuta asing adalah yang terbesar dan paling likuid dibandingkan dengan kelas aset lainnya di dunia, terutama karena volume besar yang ditawarkan oleh berbagai pelaku pasar – mulai dari pedagang eceran hingga korporasi, bank komersial dan investasi, dana lindung nilai, dan institusi lainnya. Menurut Bank for International Settlements (BIS) Triennial Central Bank Survey pada bulan April 2022, rata-rata omset harian di pasar Valas OTC adalah $7,5 triliun, naik 14% dari $6,6 triliun pada bulan April 2019.

Dengan begitu banyak hal yang dipertaruhkan bagi investor, mari kita lihat bagaimana kinerja pasar valas pada tahun 2023 di tengah lingkungan makro yang tidak menentu, kenaikan suku bunga, dan meningkatnya ketegangan geopolitik. Ini akan diikuti dengan prospek tahun 2024.

Pasar valuta asing pada tahun 2023

Pembatasan pandemi dicabut pada awal tahun 2023, membuka jalan bagi karyawan untuk kembali bekerja dan keluarga menghabiskan waktu di luar ruangan di restoran dan mal serta bepergian saat liburan. Namun, perekonomian global terus terbebani oleh inflasi, sebagian disebabkan oleh konflik Rusia-Ukraina, yang mendorong bank sentral untuk memperpanjang kenaikan suku bunga ke level tertinggi dalam beberapa dekade hingga kuartal ketiga meskipun ada ancaman resesi.

Berikut ini beberapa tema besar di tahun 2023 dan dampaknya terhadap mata uang.

-

Inflasi yang membara

Salah satu tantangan besar yang dihadapi pemerintah dan gubernur bank sentral di seluruh dunia adalah inflasi yang kaku yang dimulai selama pandemi dan berlanjut hingga tahun 2023. Namun, intervensi besar-besaran oleh bank sentral global yang secara agresif menaikkan suku bunga membantu mendinginkan inflasi dari puncaknya pada tahun 2022, sehingga membuat dolar AS melemah terhadap mata uang utama lainnya. Meskipun inflasi secara konsisten menurun selama beberapa bulan terakhir, inflasi tersebut masih berada di atas kisaran target sebagian besar bank sentral global.

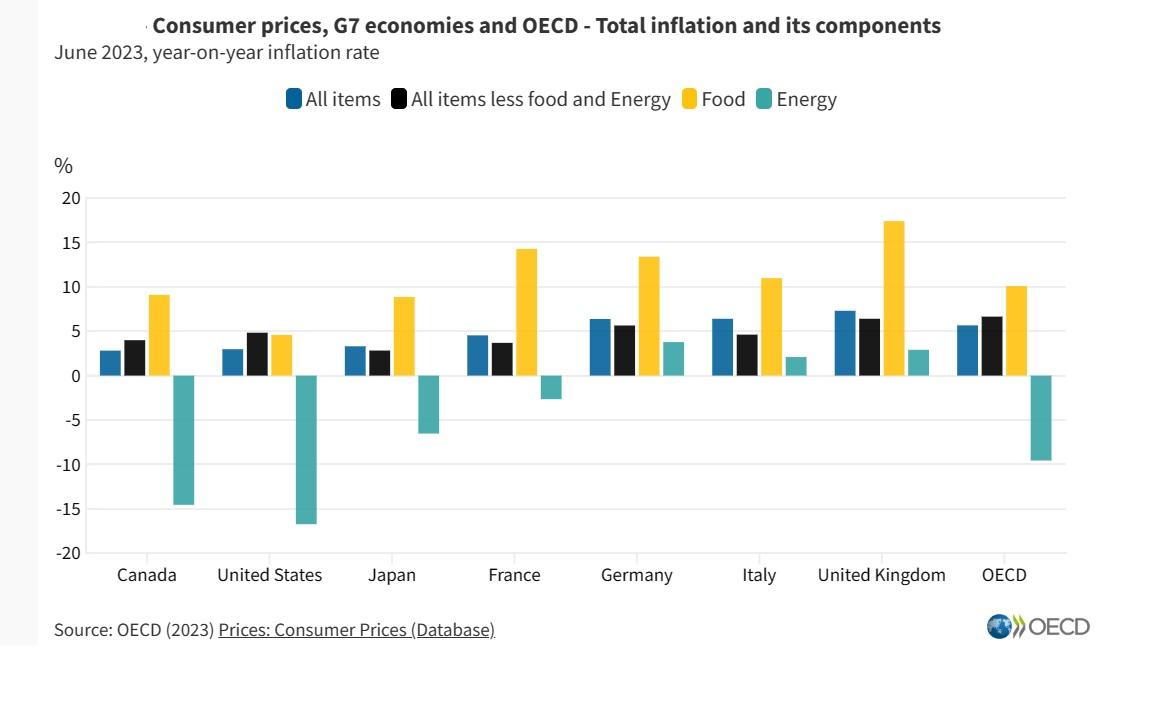

Menurut OECD, inflasi tahun-ke-tahun di antara negara-negara OECD, yang diukur dengan Konsumen Indeks Harga (CPI), turun menjadi 5,7% pada bulan Juni 2023 dari 6,5% pada bulan Mei dan selanjutnya menjelang akhir tahun 2023.

Pada bulan November, inflasi konsumen utama di AS dan UE berada pada angka 3,1 %, sementara itu turun dari 4,6% pada bulan Oktober menjadi 3,9% di Inggris, semuanya menunjukkan bahwa kenaikan suku bunga yang agresif menyebabkan konsumen mengurangi pembelian, sehingga memperlambat inflasi.

-

Putar kebijakan moneter oleh Bank Sentral

Setelah menaikkan suku bunga secara agresif pada tahun 2022, sebagian besar bank-bank sentral global memperlambat laju kenaikan suku bunga dan bahkan berhenti pada kuartal terakhir tahun ini di tengah rendahnya angka inflasi dan ketakutan akan resesi. Beberapa negara seperti Tiongkok melakukan upaya ekstra dalam menurunkan suku bunga dan memperluas stimulus untuk memicu pertumbuhan, memperlebar perbedaan suku bunga dengan sebagian besar negara maju kecuali Jepang dan menciptakan hambatan bagi yuan. Sementara itu, kebijakan moneter Jepang yang longgar dan perbedaan suku bunga yang semakin melebar dengan negara-negara maju lainnya terus berdampak pada yen, karena yen mengalami penurunan tahunan ketiga terhadap dolar AS dan pound sterling dan penurunan keempat terhadap mata uang tunggal Eropa.

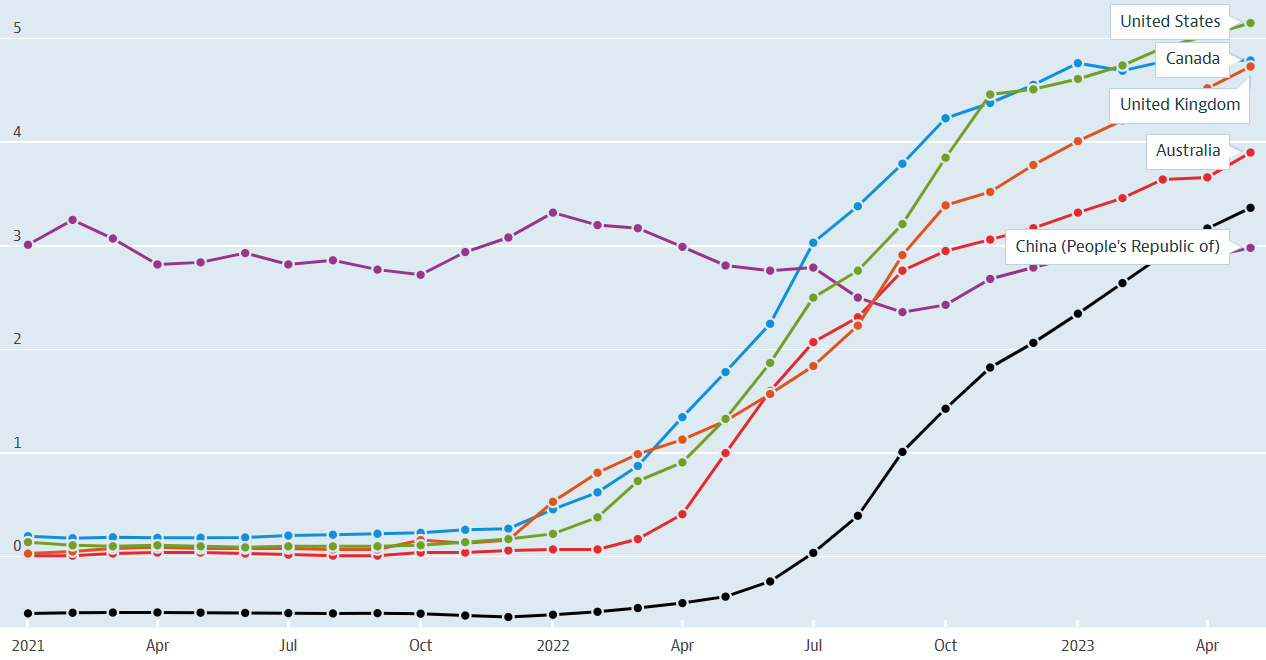

Suku bunga jangka pendek

Sumber: OECD

-

Memasukkan faktor ESG dalam perdagangan valas

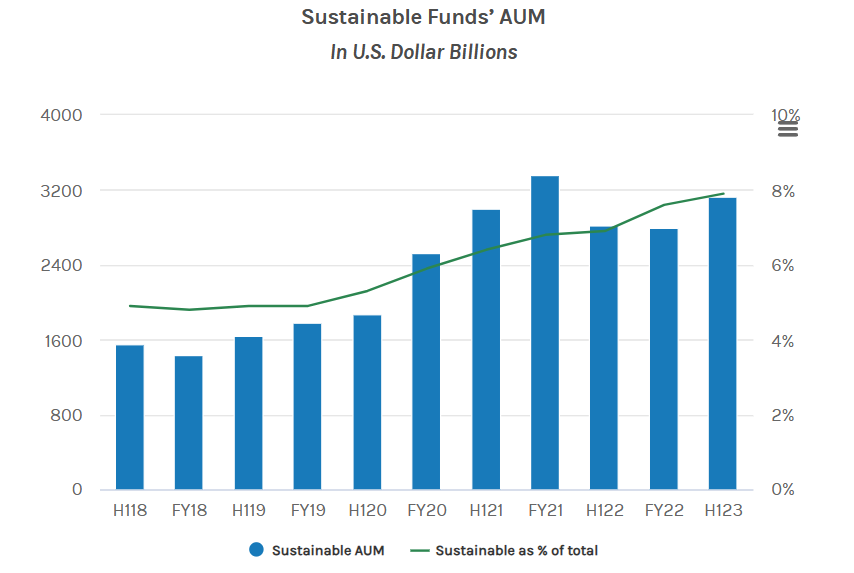

Selama beberapa tahun terakhir, pelaku pasar juga mempertimbangkan lingkungan, sosial, dan tata kelola (ESG ) kerangka sebagai salah satu kriteria investasi. Meskipun investor belum berkontribusi secara signifikan terhadap dana ini, jumlah dana berkelanjutan pada akhir paruh pertama tahun 2023 adalah sekitar $3,2 triliun secara global, lebih dari dua kali lipat sejak semester pertama tahun 2018.

Saat ini, bank sentral FX cadangan devisa seperti Czech National Bank (CNB) dipengaruhi oleh faktor-faktor ESG. Menurut ING, CNB mengalokasikan 3,7% cadangan devisanya di bidang ESG, sementara Bank Sentral Eropa (ECB) memiliki sekitar 3,5% portofolionya yang diinvestasikan dalam dana ramah lingkungan. Kriteria lain yang dipertimbangkan adalah pengintegrasian metrik ESG oleh mitra valas dan bank untuk menawarkan insentif FX, termasuk biaya yang lebih rendah kepada klien dengan peringkat ESG yang baik. Demikian pula, pelaku pasar dapat melakukan bisnis dengan bank berdasarkan peringkat ESG mereka.

Saat ini mungkin masih belum jelas bagaimana faktor ESG akan berperan dalam kinerja satu mata uang terhadap mata uang lainnya. Berdasarkan tren saat ini, penerima manfaat utama adalah bank, perusahaan, lembaga keuangan, dan pihak lain yang mengikuti kerangka ESG.

Sumber: Analisis Morgan Stanley Institute for Sustainable Investing terhadap data Morningstar

-

Dominasi dolar melambat di tengah pergeseran geopolitik

Dolar AS telah menjadi mata uang dominan untuk perdagangan dan transaksi internasional selama beberapa dekade, namun mata uang AS mengalami de-dolarisasi besar-besaran untuk pertama kalinya pada tahun 2023. Meskipun dolar masih mempertahankan dominasi transaksionalnya, penggunaannya dalam perdagangan global dan transaksi keuangan telah sedikit berkurang. Ada beberapa faktor, yang secara umum dapat dipecah menjadi alasan ekonomi dan politik.

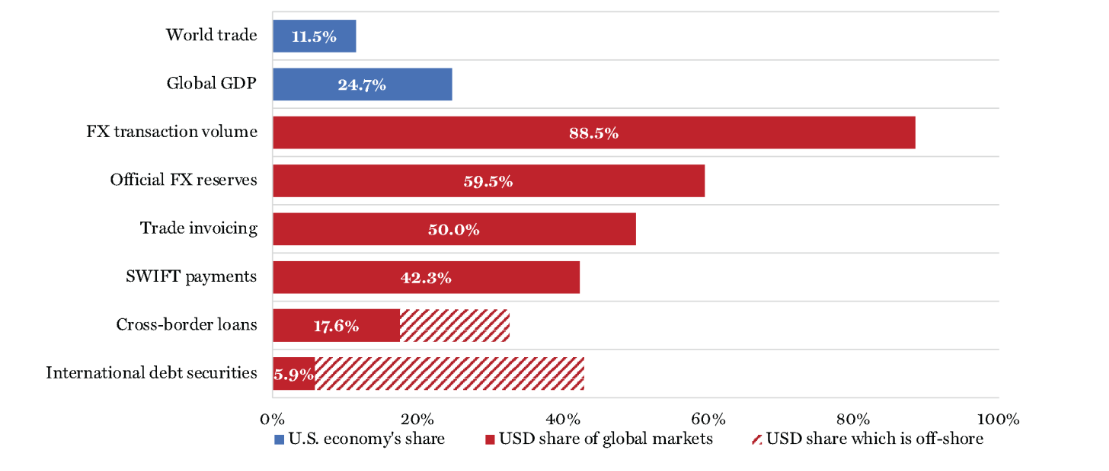

Dengan alasan ekonomi, para analis percaya bahwa meskipun persentase PDB AS yaitu perekonomian dunia telah menyusut sejak Perang Dunia II dan berjumlah sekitar 25% pada tahun 2022, volume transaksi dalam dolar AS meningkat secara mengejutkan sebesar 88,5% pada Q2, 2023. Selain itu, cadangan devisa resmi sebesar 59,5%, dengan volume dolar yang besar dalam faktur perdagangan, pembayaran SWIFT, lintas negara pinjaman, dan surat utang internasional, menurut BIS. Menurut para analis, sistem keuangan internasional yang menggunakan dolar saat ini cenderung berpihak pada Amerika Serikat namun tidak berkelanjutan dalam jangka panjang.

Alasan politiknya termasuk mempersenjatai dolar untuk mendukung kebijakan luar negeri AS atau menghukum negara-negara yang melakukan hal tersebut. tidak sejalan dengan kepentingan AS, sehingga membuat beberapa negara berhati-hati agar tidak terlalu bergantung pada greenback. Pada tahun 2023, kita menyaksikan perdagangan bilateral yang besar dalam yuan Tiongkok, rubel Rusia, dan mata uang Timur Tengah, seperti riyal Saudi dan dinar UEA. Selain perdagangan bilateral, dolar juga kehilangan pengaruhnya di pasar energi, dimana penjualan dalam jumlah besar ditransaksikan dalam mata uang lain.

Dolar AS- Cadangan dan Transaksi Internasional pada tahun 2023

Sumber: internationalbanker.com

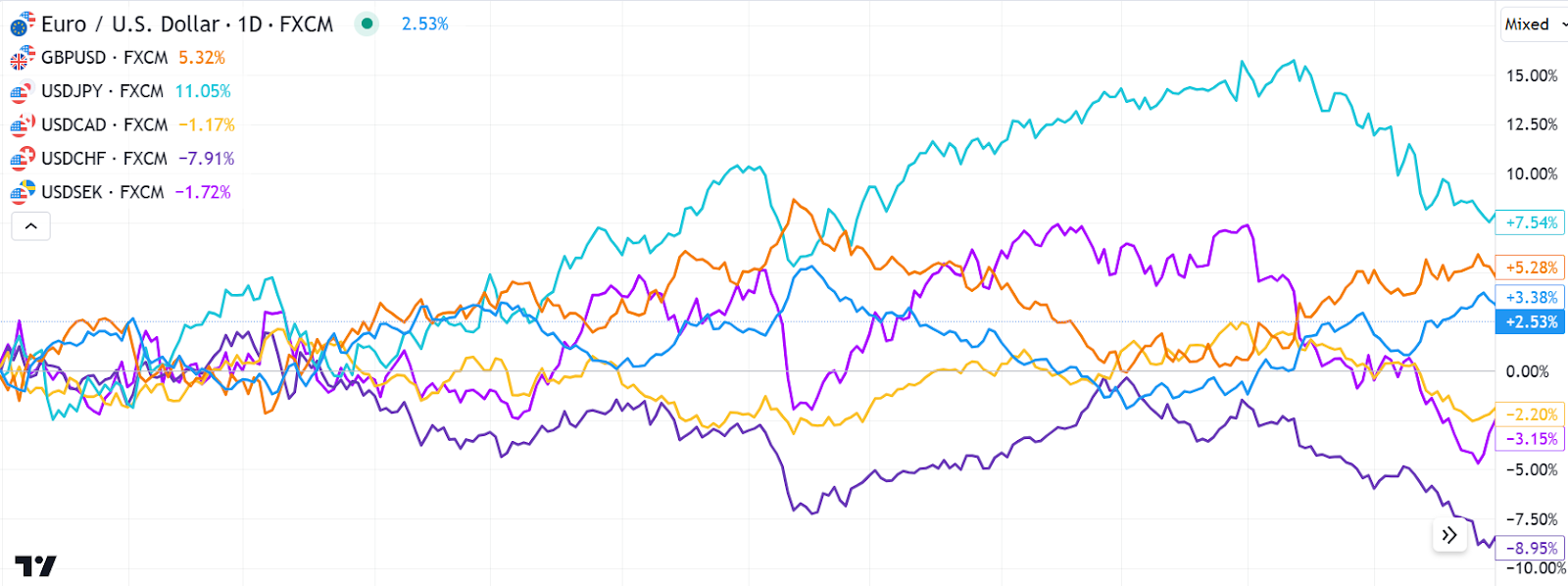

Singkatnya, mata uang AS, yang diwakili oleh indeks dolar (DXY), mundur tahun lalu setelah mencapai puncaknya pada level tertinggi dua dekade pada bulan September 2022. Meskipun greenback tidak jatuh, namun dolar turun lebih jauh lagi. dari 2,0% dibandingkan pesaingnya dalam indeks tertimbang perdagangan dan telah merosot lebih dari 12% dari puncaknya pada bulan September 2022.

Kinerja enam mata uang dalam indeks dolar AS pada tahun 2023

Prospek pasar valas untuk tahun 2024

Sebagian besar pasangan valas terlihat berosilasi dalam kisaran yang ketat pada hari-hari awal tahun 2024, dan prospek pasar kami menyoroti faktor-faktor penting berikut yang akan mendorong kinerja mata uang individu pada tahun 2024.

-

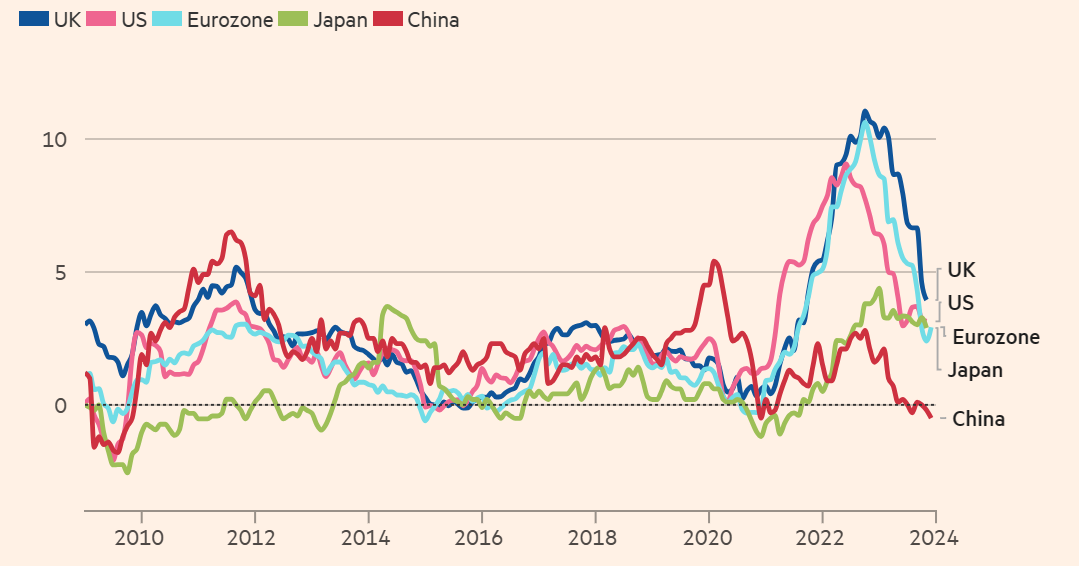

Pertumbuhan, inflasi, dan kecepatan bank sentral menurunkan suku bunga

Hampir semua bank sentral yang menaikkan suku bunga secara agresif di masa lalu Beberapa tahun mendatang diperkirakan akan beralih ke suku bunga yang lebih rendah pada tahun ini seiring dengan melambatnya pertumbuhan dan kekhawatiran akan resesi yang meningkat. Performa masing-masing mata uang akan bergantung pada laju pertumbuhan ekonomi yang dapat berdampak pada inflasi, bank sentral mana yang akan mempertahankan suku bunga lebih tinggi untuk jangka waktu yang lebih lama, dan bank sentral mana yang akan terpengaruh terlebih dahulu.

Di antara mata uang tersebut negara-negara besar, para analis memperkirakan Uni Eropa akan terjerumus ke dalam resesi pada awal tahun ini, sementara pertumbuhan di Inggris diperkirakan masih lemah, yang berarti suku bunga kemungkinan akan mulai turun mulai kuartal pertama tahun 2024. Sebaliknya, perekonomian AS , meningkat pada tingkat tahunan sebesar 4,9% pada kuartal ketiga, terutama disebabkan oleh pasar tenaga kerja yang solid dan belanja konsumen yang kuat. Meskipun para pedagang memperkirakan The Fed akan menurunkan suku bunga pada bulan Maret, kemungkinan besar pembuat kebijakan akan mempertahankan suku bunga pada tingkat saat ini hingga bulan Mei.

Sebuah jajak pendapat yang dilakukan oleh para ekonom oleh Reuters memperkirakan PDB AS akan tumbuh sebesar 1,2% pada tahun 2024, bahkan ketika mereka terpecah mengenai apakah kenaikan suku bunga agresif oleh Federal Reserve pada tahun 2022 dan 2023 akan menyebabkan kontraksi ekonomi, mendorong penurunan suku bunga dan melemahkan dolar AS. Namun, Morgan Stanley tidak memperkirakan resesi akan terjadi. Sebaliknya, bank investasi tersebut memperkirakan Federal Reserve akan mempertahankan suku bunga tetap tinggi hingga tahun depan.

Sementara itu, Deloitte memperkirakan Bank of Canada akan sejalan dengan The Fed dan memangkas suku bunga tahun ini. Namun, penurunan suku bunga kemungkinan akan terjadi lebih cepat dari perkiraan setelah ekonomi Kanada menyusut sebesar 1,1% pada kuartal ketiga tahun 2023, yang pertama sejak penurunan tahunan sebesar 0,1% pada Q4 tahun 2022, sementara inflasi bertahan pada 3,1% dan tingkat pengangguran berada pada level 5,8. % di bulan November, keduanya tidak berubah dari bulan sebelumnya.

Inflasi konsumen

Sumber: Refinitiv, FT

-

Prospek geostrategis

Prospek ini didasarkan pada peristiwa geopolitik dan trade-off kebijakan, yang menyebabkan volatilitas mata uang. Menurut Ernst & Young, kejadian terkini di Eropa dan Timur Tengah telah meningkatkan risiko eskalasi konflik secara signifikan pada tahun ini. Selain itu, jumlah negara yang akan melakukan pemilu pada tahun 2024 adalah yang tertinggi dibandingkan tahun-tahun sebelumnya, sehingga meningkatkan risiko kejutan geopolitik. Peristiwa geostrategis lainnya adalah negara-negara berlomba untuk berinovasi dan mengatur AI, salah satu dinamika utama dalam hubungan AS-Tiongkok, mengarungi dunia multipolar, dengan negara-negara seperti India, Turki, Arab Saudi, Afrika Selatan, dan Brasil semakin meningkatkan pengaruhnya di bidang ini. agenda internasional.

Menurut JP Morgan, prospek pemulihan euro pada tahun 2024 lemah karena kawasan ini berada di ambang resesi karena suku bunga berada di zona restriktif setelah ECB menaikkan acuan operasi pembiayaan kembali tingkat suku bunga ke level tertinggi dalam beberapa dekade sebesar 4,5%.

Bank investasi memiliki prospek serupa untuk pound Inggris pada tahun 2024. Mereka memperkirakan perekonomian Inggris akan mengalami inflasi yang tinggi, dengan pertumbuhan yang melemah. Mereka ingin melihat sejauh mana sikap kebijakan moneter Bank of England akan berdampak pada inflasi, pertumbuhan, dan pasar tenaga kerja sebelum pembuat kebijakan beralih ke penurunan suku bunga.

Mengenai yen Jepang, JP Morgan yakin ada masalah struktural akan membebani mata uang Asia tahun ini. Namun, bank memperkirakan faktor-faktor jangka pendek seperti perubahan relatif dalam suku bunga kebijakan akan mendorong mata uang lebih tinggi pada semester kedua, meskipun mereka yakin kenaikan yen akan kecil karena tren penurunan jangka panjang.

Perkiraan JP Morgan untuk pasangan mata uang utama pada tahun 2024

Perkiraan valuta asing untuk tahun 2024 oleh bank lain/analis mata uang

AUD/USD- Prospek bullish dengan target perkiraan 0,76-0,78 di Semester 1 tahun 2024 dari 0,6810 di akhir tahun 2023.

USD/CAD- Perkiraan bullish sebesar 1,31 pada pertengahan tahun 2024, dengan kenaikan lebih lanjut menjadi 1,42 pada bulan November 2024.

GBP/USD – Perkiraan bearish dengan target sebesar 1,11 pada pertengahan tahun 2024 dari 1,2723 pada akhir tahun tahun 2023.

IndiaUS

IndiaUS