Los mercados de divisas son los más grandes y líquidos en comparación con cualquier otra clase de activos en el mundo, principalmente debido a los grandes volúmenes aportados por varios participantes del mercado, desde comerciantes minoristas hasta corporaciones, bancos comerciales y de inversión, fondos de cobertura, y otras instituciones. Según la Encuesta Trienal de Bancos Centrales Banco de Pagos Internacionales (BIS) de abril de 2022, el volumen de negocios diario promedio en los mercados de divisas OTC fue de 7,5 billones de dólares, un 14 % más que los 6,6 billones de dólares de abril de 2019.

Con tanto en juego para los inversores, veamos cómo se comportaron los mercados de divisas en 2023 en medio de un entorno macroeconómico incierto, tipos de interés elevados y tensiones geopolíticas intensificadas. A esto le seguirán las perspectivas para 2024.

Mercados Forex en 2023

Las restricciones pandémicas se levantaron a principios de 2023, allanando el camino para que los empleados regresen al trabajo y las familias pasen tiempo al aire libre en restaurantes y centros comerciales y viajen de vacaciones. Sin embargo, la economía global siguió atormentada por la inflación, en parte debido al conflicto entre Rusia y Ucrania, lo que llevó a los bancos centrales a extender los aumentos de las tasas de interés a máximos de varias décadas hasta bien entrado el tercer trimestre a pesar de la amenaza de una recesión inminente.

Los siguientes fueron algunos de los temas principales en 2023 y su impacto en las monedas.

-

Inflación latente

Uno de los principales desafíos que enfrentaron los gobiernos y los banqueros centrales de todo el mundo fue la inflación persistente que comenzó durante la pandemia y se extendió hasta 2023. Sin embargo, la intervención masiva de los bancos centrales mundiales para elevar agresivamente las tasas de interés ayudó a enfriar la inflación desde los máximos de 2022, lo que hizo que el dólar estadounidense cayera frente a las otras monedas importantes. Si bien la inflación ha caído constantemente en los últimos meses, sigue estando por encima del rango objetivo de la mayoría de los bancos centrales mundiales.

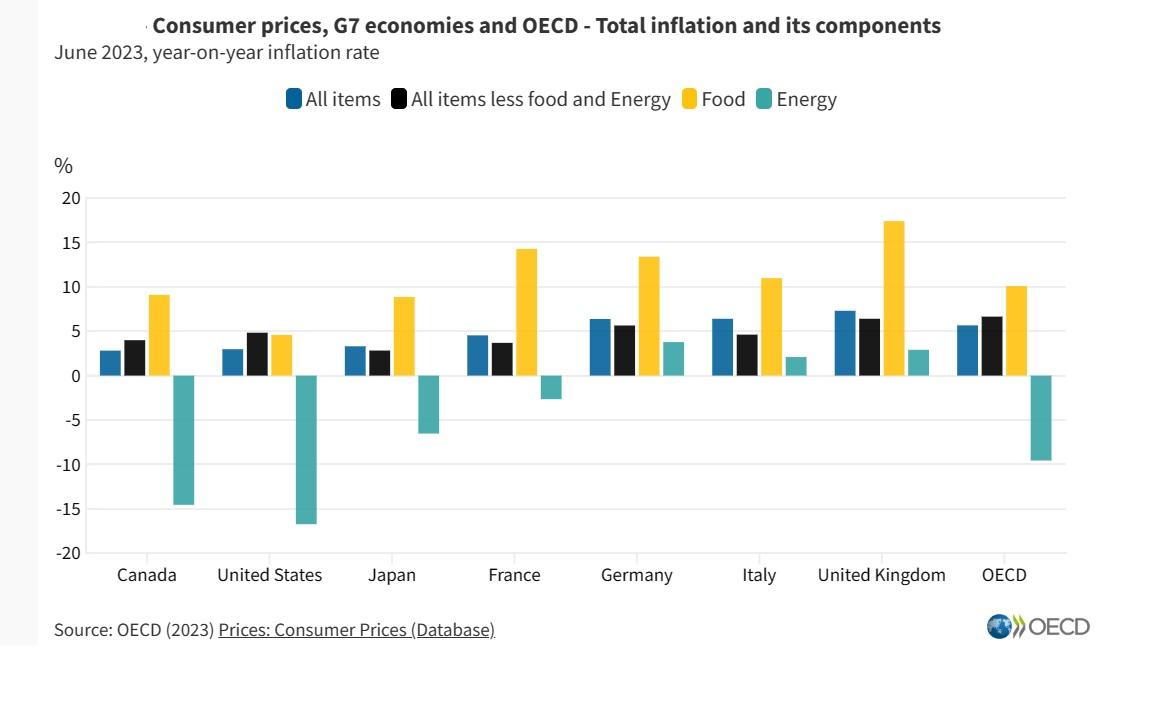

Según la OCDE, la inflación interanual entre los países de la OCDE, medida por el Índice de Consumo El índice de precios (IPC) disminuyó al 5,7 % en junio de 2023 desde el 6,5 % en mayo y continuó a medida que nos acercamos al final de 2023.

En noviembre, la inflación general al consumidor en EE. UU. y la UE era de 3,1 %, mientras que cayó del 4,6% en octubre al 3,9% en el Reino Unido, todo lo cual indica que las agresivas subidas de tipos llevaron a los consumidores a reducir sus compras, desacelerando así la inflación.

-

Pivote en la política monetaria de los bancos centrales

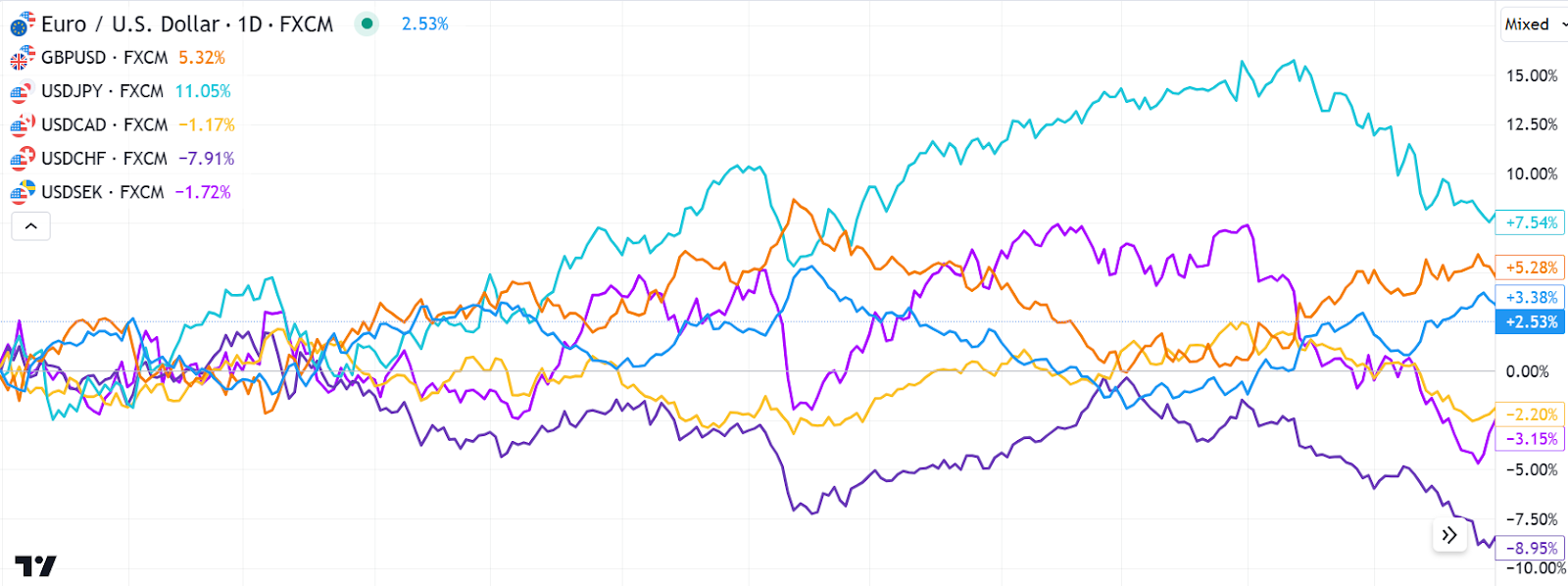

Después de aumentar agresivamente las tasas de interés en 2022, la mayoría Los bancos centrales mundiales desaceleraron el ritmo de las alzas e incluso hicieron una pausa en el último trimestre del año en medio de lecturas de inflación más bajas y temores de una recesión. Algunos países, como China, hicieron un esfuerzo adicional al reducir las tasas de interés y extender el estímulo para impulsar el crecimiento, ampliando el diferencial de tasas de interés con la mayoría de las economías desarrolladas, excepto Japón, y creando obstáculos para el yuan. Mientras tanto, la política monetaria laxa de Japón y el creciente diferencial de tasas de interés con las otras economías desarrolladas continuaron impactando al yen, que sucumbió a la tercera caída anual frente al dólar estadounidense y la libra esterlina y la cuarta frente a la moneda única europea.

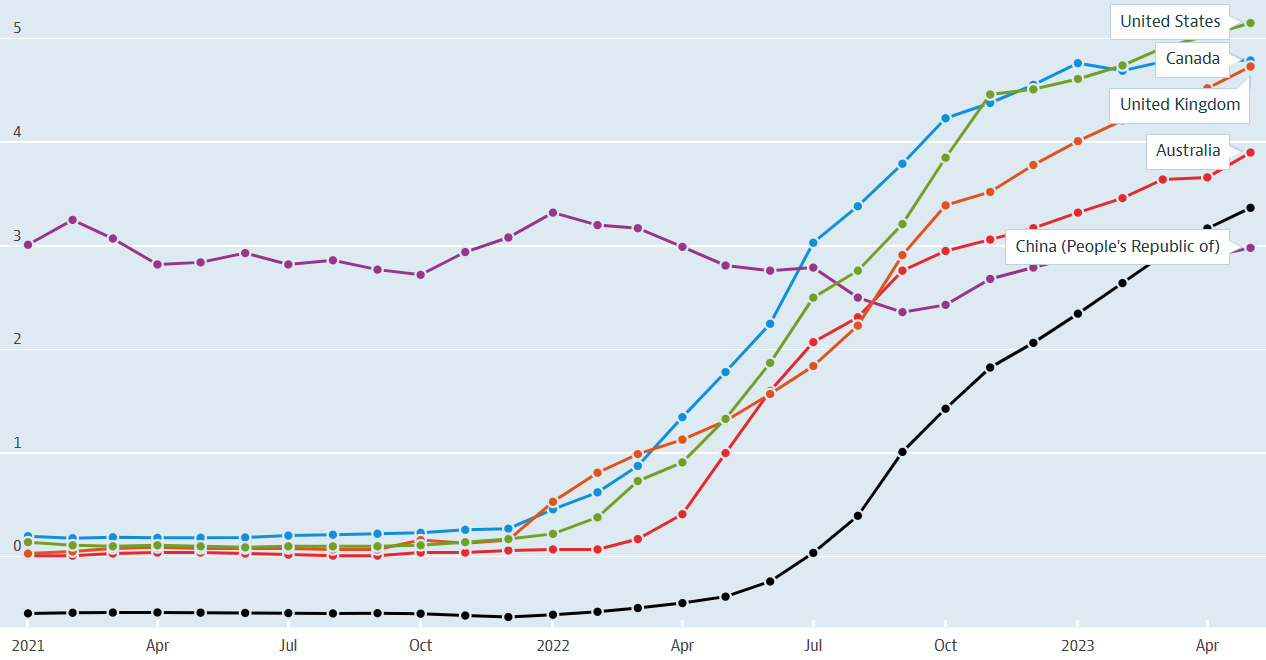

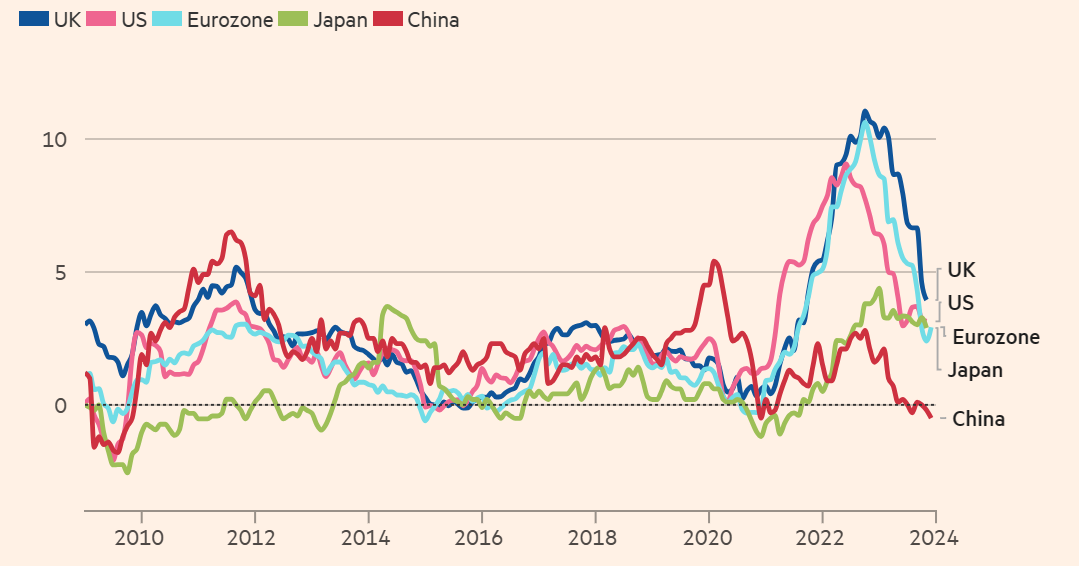

Tasas de interés a corto plazo

Fuente: OCDE

-

Incorporación de factores ESG en el comercio de divisas

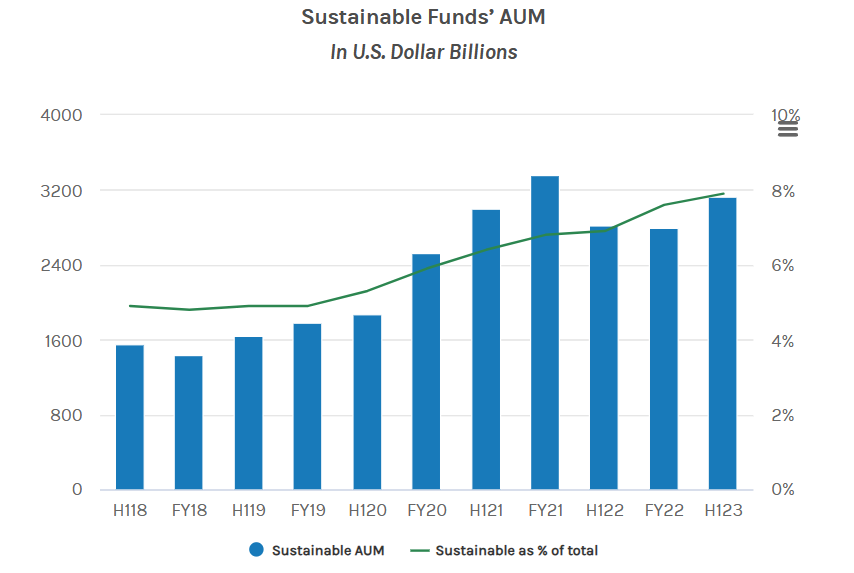

En los últimos años, los participantes del mercado también han considerado los aspectos ambientales, sociales y de gobernanza (ESG ) marco como uno de los criterios para las inversiones. Aunque los inversores aún no han contribuido significativamente a estos fondos, el AUM de fondos sostenibles a finales del primer semestre de 2023 era de aproximadamente 3,2 billones de dólares a nivel mundial, más del doble desde el primer semestre de 2018.

Actualmente, el banco central FX Las reservas como las del Banco Nacional Checo (CNB) están influenciadas por factores ESG. Según ING, el CNB asignó el 3,7% de sus reservas de divisas al espacio ESG, mientras que el Banco Central Europeo (BCE) tiene alrededor del 3,5% de su cartera invertida en fondos verdes. Los otros criterios bajo consideración son la integración de métricas ESG por parte de contrapartes y bancos de divisas para ofrecer incentivos cambiarios, incluidas tarifas más bajas a los clientes con buenas calificaciones ESG. Del mismo modo, los participantes del mercado podrían realizar negocios con los bancos basándose en sus calificaciones ESG.

Probablemente no esté claro en este momento cómo el factor ESG desempeñará un papel en el desempeño de una moneda frente a la otra. Según la tendencia actual, los principales beneficiarios son los bancos, las corporaciones, las instituciones financieras y otros que siguen el marco ESG.

Fuente: Análisis del Instituto Morgan Stanley para la Inversión Sostenible de los datos de Morningstar

-

El dominio del dólar se desacelera en medio del cambio geopolítico

El dólar estadounidense ha sido la moneda dominante para el comercio y las transacciones internacionales durante décadas, pero la moneda estadounidense Fue testigo de una desdolarización considerable por primera vez en 2023. Aunque el dólar mantuvo su predominio transaccional, su uso en el comercio mundial y las transacciones financieras se ha reducido algo. Hay varios factores, que en términos generales se pueden dividir en razones económicas y políticas.

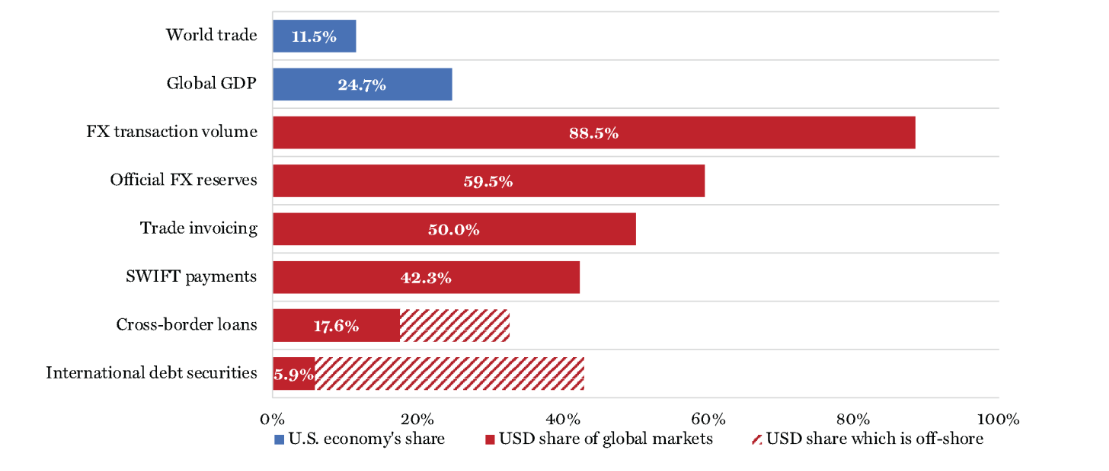

Bajo razones económicas, los analistas creen que si bien el porcentaje del PIB de EE. UU. en términos de la economía mundial se ha reducido desde la Segunda Guerra Mundial y fue de alrededor del 25% en 2022, el volumen de transacciones en dólares estadounidenses fue un asombroso 88,5% en el segundo trimestre de 2023. Además, las reservas oficiales de divisas fueron del 59,5%, con volúmenes sustanciales en dólares en facturación comercial, pagos SWIFT, transacciones transfronterizas. préstamos y títulos de deuda internacionales, según el BPI. Según los analistas, el actual sistema financiero internacional denominado en dólares está sesgado a favor de Estados Unidos, pero es insostenible en el largo plazo.

Las razones políticas incluyen convertir el dólar en un arma para promover las políticas exteriores de Estados Unidos o castigar a los países que no se alinean con los intereses estadounidenses, lo que hace que algunos países sean cautelosos respecto de depender demasiado del dólar. En 2023, fuimos testigos de un importante comercio bilateral en el yuan chino, el rublo ruso y monedas de Oriente Medio, como el rial saudí y el dinar de los Emiratos Árabes Unidos. Además del comercio bilateral, el dólar también perdió cierta influencia en los mercados de energía, donde se realizaron ventas considerables en otras monedas.

Dólar estadounidense: reservas y transacciones internacionales en 2023

Fuente: internationalbanker.com

En resumen, la moneda estadounidense, representada por el índice del dólar (DXY), retrocedió el año pasado después de alcanzar máximos de dos décadas en septiembre de 2022. Aunque el dólar no se desplomó, cayó más más del 2,0% frente a sus rivales en el índice ponderado por el comercio y ha caído más del 12% desde el máximo de septiembre de 2022.

Rendimiento de las seis monedas en el índice del dólar estadounidense en 2023

Perspectiva del mercado Forex para 2024

La mayoría de los pares de divisas se vieron oscilando en una banda estrecha en los primeros días de 2024, y nuestra perspectiva de los mercados destaca los siguientes factores críticos que impulsarán el rendimiento. de monedas individuales en 2024.

-

Crecimiento, inflación y el ritmo al que los bancos centrales recortan las tasas de interés

Casi todos los bancos centrales que aumentaron las tasas de interés agresivamente en el pasado Se espera que en un par de años giren hacia tasas más bajas este año a medida que el crecimiento se desacelere y aumenten los temores de una recesión. El desempeño de cada moneda dependerá del ritmo de crecimiento económico que podría impactar la inflación de una forma u otra, qué bancos centrales mantendrán tasas más altas por más tiempo y cuáles parpadearán primero.

Entre las En las principales economías, los analistas esperan que la Unión Europea caiga en una recesión a principios de este año, mientras que se prevé que el crecimiento en el Reino Unido siga siendo débil, lo que significa que las tasas de interés probablemente comenzarán a caer a partir del primer trimestre de 2024. La economía estadounidense, por otro lado , se expandió a una tasa anual del 4,9% en el tercer trimestre, principalmente gracias a un mercado laboral sólido y un gasto de consumo sólido. Aunque los operadores esperan que la Reserva Federal reduzca las tasas en marzo, la probabilidad de que las autoridades mantengan las tasas en los niveles actuales hasta mayo parece más probable.

Una encuesta de economistas realizada por Reuters pronosticó que el PIB de EE.UU. crecerá un 1,2% en 2024. incluso cuando están divididos sobre si los agresivos aumentos de tasas por parte de la Reserva Federal en 2022 y 2023 conducirían a una contracción económica, lo que provocaría recortes de tasas y debilitaría el dólar estadounidense. Sin embargo, Morgan Stanley no prevé una recesión. En cambio, el banco de inversión espera que la Reserva Federal mantenga las tasas de interés altas hasta el próximo año.

Mientras tanto, Deloitte espera que el Banco de Canadá se alinee con la Reserva Federal y reduzca las tasas de interés este año. Sin embargo, es probable que los recortes de tipos se produzcan más rápido de lo esperado después de que la economía canadiense se contrajera un 1,1% en el tercer trimestre de 2023, la primera desde la caída anual del 0,1% en el cuarto trimestre de 2022, mientras que la inflación se mantuvo en el 3,1% y la tasa de desempleo se situó en el 5,8. % en noviembre, ambos sin cambios respecto al mes anterior.

Inflación al consumidor

Fuente: Refinitiv, FT

-

Perspectiva geoestratégica

La perspectiva se basa en eventos geopolíticos y compensaciones políticas, lo que genera volatilidad monetaria. Según Ernst & Young, los acontecimientos actuales en Europa y Oriente Medio han aumentado significativamente el riesgo de que los conflictos se intensifiquen este año. Además, el número de países que acudirán a las urnas en 2024 es el mayor de cualquier año del pasado reciente, lo que eleva el riesgo de sorpresas geopolíticas. Los otros eventos geoestratégicos son países que compiten por innovar y regular la IA, una de las dinámicas clave en la relación entre Estados Unidos y China, que navega en un mundo multipolar, con países como India, Turquía, Arabia Saudita, Sudáfrica y Brasil aumentando su presencia en agenda internacional.

Según JP Morgan, las perspectivas de que el euro se recupere en 2024 son débiles ya que la región está al borde de una recesión ya que las tasas de interés oscilan en la zona restrictiva después de que el BCE elevó las operaciones de refinanciación de referencia. tasa a máximos de varias décadas del 4,5%.

El banco de inversión tiene una perspectiva similar para la libra esterlina en 2024. Esperan que la economía del Reino Unido sea testigo de una inflación persistente y un crecimiento más suave. Les gustaría ver hasta qué punto la postura de política monetaria del Banco de Inglaterra afectará la inflación, el crecimiento y el mercado laboral antes de que los responsables de las políticas pasen a recortar las tasas de interés.

Con respecto al yen japonés, JP Morgan cree que hay problemas estructurales pesará sobre la moneda asiática este año. Sin embargo, el banco espera que factores a corto plazo, como el cambio relativo en las tasas oficiales, impulsen la moneda al alza en el segundo semestre, aunque creen que las ganancias del yen serán ligeras debido a la tendencia bajista subyacente a largo plazo.

Previsión de JP Morgan para los principales pares de divisas en 2024

Previsión de Forex para 2024 por otros bancos/analistas de divisas

AUD/USD- Perspectiva alcista con objetivo esperado 0,76-0,78 en el primer semestre de 2024 desde 0,6810 a finales de 2023.

USD/CAD- Previsión alcista de 1,31 para mediados de 2024, con un aumento adicional a 1,42 para noviembre de 2024.

GBP/USD- Perspectiva bajista con un objetivo de 1,11 para mediados de 2024 desde 1,2723 al final de 2023.

United Arab EmiratesUS

United Arab EmiratesUS